Par Nathalie MP.

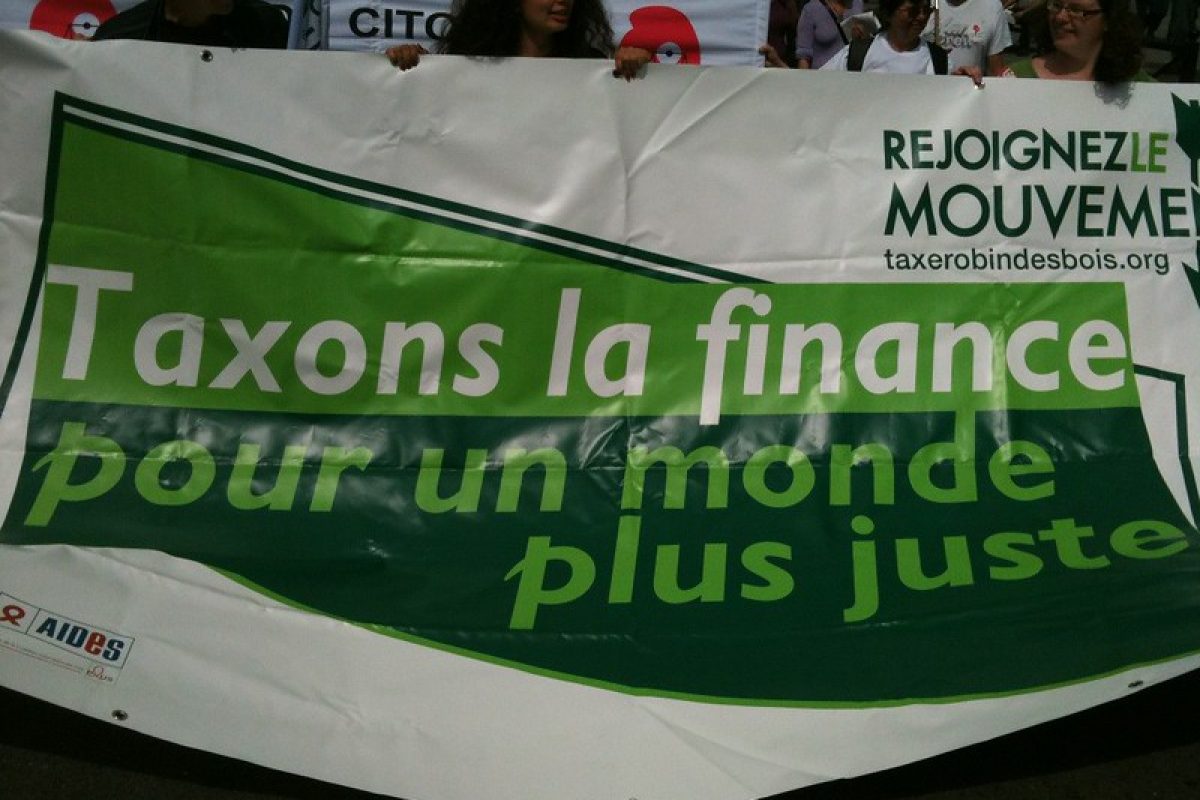

Jeudi 28 novembre dernier, l’ONG Oxfam France, associée pour l’occasion avec Les Amis de la Terre, a publié un rapport intitulé en toute sobriété « La colossale empreinte carbone des banques : une affaire d’État ». Nous y voilà, une affaire d’État ! Car en bonne ligue de vertu qui se respecte, Oxfam n’a qu’une idée en tête : amener les pouvoirs publics à imposer à coups de bâton ses propres critères du bien et du mal.

En l’espèce, il s’agit de

mettre en place des normes contraignantes afin de garantir un alignement des activités des banques françaises avec l’objectif de limiter l’augmentation de la température mondiale à 1,5 °C.

On reconnaît là l’objectif de température défini en décembre 2015 dans l’Accord de Paris sur le climat adopté lors de la COP21. Un objectif qui se signale surtout par la quantité impressionnante d’idées coercitives qu’il donne à une quantité non moins impressionnante de bons apôtres du climat (ici, ici, ici) qui ne masquent même plus leur surmoi autoritaire, assez colossal lui aussi.

Oxfam est typiquement de ceux-là et le prouve encore une fois avec brio.

Le fait est que les rapports d’Oxfam se suivent et se ressemblent. Qu’ils proviennent de la maison mère comme le célèbre rapport annuel sur les inégalités dans le monde ou de sa remuante succursale française dirigée par l’ancienne ministre et ex-présidente des Verts Cécile Duflot, ils tracent leur petit chemin idéologique selon trois codes aussi éprouvés qu’immuables :

- Toujours jeter le pavé dans la mare à quelques jours d’un sommet international ou d’une grande réunion champagne-petits fours afin de bénéficier de l’attention maximale des médias et des décideurs.

À l’instar du rapport sur les inégalités qui est systématiquement publié avant le Forum économique mondial de Davos, la nouvelle publication nous est arrivée pile à la veille du Climate Finance Day 2019. C’est de bonne guerre. Et puis Oxfam aime tellement se dire qu’elle pèse dans l’orientation des débats !

- Toujours trouver un ratio ou une comparaison numérique propre à stupéfier et culpabiliser l’opinion publique, à défaut d’avoir le moindre sens économétrique réel.

Ainsi, le rapport sur les inégalités est toujours merveilleusement calibré pour nous prendre à la gorge tant il décrit un monde de misère noire soumis à la volonté implacable d’une poignée de personnes. En 2016, nous apprenions que « 62 personnes possèdent autant que la moitié de la population mondiale. » À vous faire dresser les cheveux sur la tête ! En 2017, ce chiffre est tombé à huit. Et pas n’importe lesquels : huit hommes ! Inégalités ET discriminations des femmes, tout va vraiment de pire en pire.

Eh bien, accrochez-vous, les amis, et tremblez d’horreur une fois de plus ! Car selon le nouveau rapport, figurez-vous que :

Les banques françaises émettent 4,5 fois plus que la France entière.

C’est le titre. Aussi, j’imagine que, comme moi, vous vous demandez immédiatement : mais émettent… quoi ? Il est significatif et désolant de constater qu’il n’est même plus nécessaire de le dire tant il est tenu pour acquis désormais qu’il n’existe plus qu’un seul sujet de débat et une seule et unique préoccupation valable en ce monde, celle de la réduction des émissions de gaz à effet de serre, CO2 en tête. Tout, absolument tout, doit converger en ce sens. Non seulement the rest is silence, mais the rest n’a plus voix au chapitre et doit se taire.

Du passé, faisons table rase, voilà ce que nous disent Oxfam et ses Amis de la Terre.

Les quatre grandes banques françaises incriminées – BNP Paribas (BNPP), Société Générale (SG), Crédit Agricole (CA) et Banque Populaire Caisses d’Épargne (BPCE) – sont toutes des établissements anciens, même si des regroupements sont intervenus aux époques récentes. Mais elles sont priées d’oublier toute l’histoire de leurs relations clients et toute l’histoire de leur développement à l’international pour ne plus se consacrer désormais qu’à financer le solaire, l’éolien, peut-être l’hydraulique (allez savoir) et d’une façon générale uniquement les activités qui ont l’heur de plaire aux écologistes.

Typiquement une tentative autoritaire d’orientation du crédit sur une base purement idéologique !

Le rapport complet cite tout particulièrement les nouveaux concours bancaires apportés en 2018 à Total, groupe pétrolier, et à RWE, groupe allemand qui gère de nombreuses centrales à charbon en Allemagne. Oxfam en tire la conclusion que le secteur bancaire non seulement continue à encourager les énergies fossiles mais qu’il contribue à aggraver le réchauffement climatique.

Sans dire un mot, naturellement, de la fermeture des centrales nucléaires allemandes, sans dire un mot de l’impossible substitution du nucléaire ou des énergies fossiles par les EnR (en l’état actuel des technologies concernées) et sans dire un mot des efforts réalisés par les banques en faveur de la transition énergétique.

Ce dont s’est chargé Frédéric Oudéa, patron de la Société générale et président de la Fédération bancaire française, non sans un petit tacle appuyé en direction des méthodes approximatives et sensationnalistes bien connues d’Oxfam :

Ces sujets graves, qui nous concernent comme chef d’entreprise, comme banquier, comme parent, méritent un débat sérieux et des méthodes sérieuses.

Premier point, les banques françaises sont mondiales et elles financent l’économie telle qu’elle est :

Aujourd’hui, il est vrai que ces économies reposent sur des énergies fossiles comme le pétrole, le gaz ou le charbon.

Mais, second point, la transition énergétique est en cours et le secteur bancaire français s’emploie à l’accompagner :

Ce qui est fondamental c’est la transition vers d’autres énergies, d’autres équilibres. Les banques françaises sont les premières du monde à le faire.

Parallèlement, des engagements sont pris pour sortir progressivement du charbon. Frédéric Oudéa a indiqué que la SG ne financerait plus aucun nouveau projet dans le charbon, tout en continuant à apporter son concours à ses anciens clients (situés essentiellement aux États-Unis et en Allemagne).

Pour Oxfam, détail sans intérêt que tout cela. L’important, c’est de frapper l’opinion et de continuer à entretenir l’idée que notre ennemi, c’est la finance.

L’ONG a donc compilé tous les concours bancaires des quatre grandes banques françaises réalisés en 2018 vers les énergies fossiles ou ce qui s’en rapproche, principalement des prêts mais aussi des prises de participations en actions et obligations. Puis elle a converti tout cela en millions de tonnes équivalent CO2 et elle a trouvé une comparaison bien frappante à soumettre à une opinion publique scotchée, le fameux « Les banques françaises émettent 4,5 fois plus que la France entière » :

Sans juger utile de préciser que la France est particulièrement vertueuse en ce domaine dans la mesure où 75 % de son électricité est nucléaire (mais, chut). Sans nous dire que les quatre grandes banques françaises, qui figurent dans le top 20 des banques mondiales et le top 10 des banques européennes, ont des activités internationales. Et sans nous dire non plus que le total de bilan de BNPP (ce qui représente à peu de chose près le volume de ses financements à l’économie) est de 2000 milliards d’euros environ, soit presque le niveau du PIB français.

En réalité, cette comparaison et cette étude n’ont absolument aucun sens. Mais c’est une habitude chez Oxfam. D’où troisième code de réussite médiatique éprouvé : la méthodologie est toujours au service de la conclusion voulue.

Si Oxfam plaide pour des méthodes contraignantes (le bâton) afin de réorienter le crédit plus à son goût, il convient de signaler que la Commission européenne (aussi bien l’ancienne de Juncker que la nouvelle de von der Leyen) s’interroge pour sa part sur la possibilité d’introduire un peu de carotte dans les règles prudentielles des banques afin de les pousser à aller plus vite et plus fort vers les projets écologiques. Il en était encore question cette semaine dans le Financial Times.

Afin de limiter le risque systémique qu’elles font courir à l’ensemble de l’économie, les banques doivent respecter un certain nombre de ratios prudentiels, le principal étant le ratio de solvabilité. Depuis les accords dits de Bâle III de 2010, les banques sont tenues de détenir en fonds propres 10,5 % de leurs actifs (prêts) pondérés par le plus ou moins grand risque associé à chacun (RWA ou risk weighted assets).

Des coussins contra-cycliques et des coussins anti-systémiques peuvent s’ajouter à cela, ce qui fait que le taux de 10,5 % peut grimper dans certains cas jusqu’à 18 %. Étant considérées comme “too big too fail”, BNP Paribas, Société générale, Crédit agricole et BPCE sont justement concernées par le coussin anti-systémique.

L’idée de la Commission serait de réduire les exigences de capital prudentiel des banques pour leurs crédits verts par introduction d’un green supporting factor, c’est-à-dire l’application d’une réduction aux facteurs de pondération des risques de ces projets. Exigeant alors moins de fonds propres, ils seraient moins coûteux par rapport à d’autres projets, donc plus attractifs pour les banques et leurs clients. Comme ils sont aussi très subventionnés par les pouvoirs publics, on voit bien la ruée à laquelle ils donneront lieu tant du côté des investisseurs que du côté des banques qui les financent. Carotte.

Mais remarquons combien cette idée est marquée au sceau de l’incohérence et de l’hypocrisie les plus achevées. Car une telle mesure aura pour effet d’augmenter le risque systémique des banques. Or tout le monde – Oxfam, les gouvernements, la Commission européenne, l’opinion publique… – est d’accord pour dire que les grandes banques font courir au monde un risque systémique insupportable. On l’a bien vu avec la crise de 2008, nous dit-on. C’est justement pour cela que les ratios prudentiels ont été développés.

Mais carotte ou bâton, dès lors que les mêmes – Oxfam, les gouvernements, la Commission européenne, l’opinion publique… – veulent pousser un projet plutôt qu’un autre, on les voit s’asseoir dessus avec la plus grande décontraction.

On les voit en fait renouveler les erreurs qui ont précipité la crise immobilière des subprimes. Il s’agissait alors d’inciter les banques à octroyer des crédits hypothécaires à des ménages peu solvables. Il s’agit aujourd’hui d’inciter les banques à financer des projets verts sans même avoir à s’interroger sur leur sens, leur risque et leur viabilité économique. Encore une fois, ça promet.

—

Chacun son métier: le rôle des banques, c’est de gérer notre argent le moins mal possible, pas de le jeter par les fenêtres dans des opérations qui sont des gouffres financiers.

Quand on entend de telles inepties (les banques françaises polluent 4 fois plus la totalité de la France), on se demande quelle est la crédibilité des écolos.

Non jaja64, le rôle des banques n’a jamais été de gérer votre argent (épargne de déposant/client) mais celles de ses actionnaires (en même temps que celui de ses dirigeants).

Pour la crédibilité de « Les banques françaises émettent 4,5 fois plus que la France entière », à prime abord une partie d’un tout ne peut-être supérieure au tout. Le reste resterait à démontrer. Mais coupons lui les vivres pour commencer.

Les banques ne devraient pas avoir un “rôle” et des “usagers”, mais offrir des services à une clientèle. Si c’était bien compris par la majorité, le bon sens ne disparaîtrait pas au moment où l’on reçoit ce genre de message arithmétiquement aberrant, et les associations comme OXFAM seraient enfin reconnues comme les comiques extraordinaires qu’elles sont en réalité.

Actuellement, elles ont des usagés 😉

non les banques gèrent l’argent de leur clients au profit de leurs actionnaires .. pas l’inverse

ben les deux..

Renault fait des voiture au profit des actionnaires..et de ces clients!

ses

Et de ses salaries et de l’état et d autres entrepreprises …

Bref c’est un système complexe créateur de richesse.

Crédibilité des écolos? Nulle pour ceux qui s’informent et réfléchissent, importante pour les crédules qui, hélas, sont encore nombreux.

le rôle d’une banque c’est te piquer le plus possible en te faisant croire qu’ils gèrent ton pognon..arrêtez d’être aussi hypocrites.

La France subventionne cette OXFAM à hauteur de 23 mio€, c’est mon pognon, je n’ai donné aucun mandat à un élu quel qu’il soit de subventionner avec mes impôts une ONG quelqu’elle soit. Les jaunes budgétaires font ressortir 40 mia€ de subventions chaque année. Cela ne figure dans aucun programme, ce sont devenues les dépenses structurelles. Je dis non sur le principe non démocratique et de surcroît lorsqu’elles me sont néfastes

et repris par les medias subventionnés..

c’est clair que lorsque l’on supprimera ces subventions à ces associations lucratives sans but, on les entendra moins nous casser les pieds : quand il faut travailler pour bouffer, on n’a moins de temps pour jacasser !

Pour le credit agricole, la banque verte , c’est une certitude, elle a pollué et pollue notre campagne et tue les p’tits oiseaux et les agriculteurs…en distribuant des credits pour tout et n’importe quoi…je parie qu’elle finance le reseau bio et les organisations prônant la decroissance, les golfs et les trimarans ainsi que l’elevage de chevaux de bayrou et la perruque de hulo….y a pas de raison que je dise moins de betises que ces ong richissimes avec à leur tête des perruches

Mais elles font un mal fou partout où elles se trouvent car elles s’adressent à des esprits faibles, qui se contentent du “prêt à penser”.

Récemment, elles ont trouvé un relais dans la jeunesse qui fuite le vendredi pour aller brailler devant les portes des entreprises qui emploient leurs parents où qui les approvisionnent en denrées diverses.

Par curiosité, je me suis lié sur internet pour en savoir plus sur Oxfam, il n’existe aucun lien pour échanger, poser des questions, aucun numéro téléphone, aucune adresse mail. C’est le parti pris de la démocratie version dictature. Idem pour Novethic filiale à 100 % de la Caisse des Dépôts et Consignations, que vient faire l’Etat français dans cette société Novethic ? Y a t’il un dessein que le bon peuple de France devrait ignorer, ou est-ce encore cette bonne vieille négociation entre soi ?

le verts sont le futur du socialisme cqfd

Un “grand dessein” qui est de moins en moins ignoré, au moins par une partie du bon peuple de France. Magie d’internet…

duflot a pollué et pollue encore…

elle emet plus de gez à effet de serre que moi et consomme plus que moi..

mais ME donne des leçons..

ben oui on peut dire qu’on pollue..on peut m^me, je sais que certains n’aiment pas ça, considérer que le CO2 est un polluant..

on peut aussi considérer que l’homme est une espèce invasive…

et alors?

qui a dit que nous sommes tenus de ne pas changer notre environnement pour nous le rendre plus habitable?

tout ce bousin repose sur l’idée que un jour ça nous reviendra dans la gueule.. car notre gueule reste ce qui compte. non? quand? on ne sait pas vraiment.

la solution? nous en mettre un peu beaucoup dans la gueule maintenant!!

ça ressemble comme le peak oil..n jour il y n’ y aura plus de fossile et on se ra dans la merde..ok. ta solution?.consommer moins de petrole.. se mettre un peu dans la merde pour repousser la date où on sera dans ma merde.

J’adore l’OXFAM et ses billevesées itératives et hilarantes. Très bon pour les zygomatiques.

sauf que l’on nous oblige à les payer pour ces bêtises !

23M€ de subvention soit 1/3000 ème de l’impôt sur le revenu.

Pour moi à peu près 3€, pas cher payé une telle tranche de rigolade.

Et où en est ce scandale sexuel dont Oxfam a fait l’objet ?

certes mais ça ne sert pas à grand chose pour démonter ce que dit oxfam..et ce n’est pas dans les status d’oxfam..

un pervers peut faire un bon boulot…

oxfam raconte des conneries.

je préfère rappeler que oxfam “émet” énormément mais contrairement au banque a une utilité douteuse.

Oh que si ça sert. Dans un “débat” émotionnels vous ne pouvez pas gagner avec de très longs arguments rationnels.

.

“Oxfam ? Cette scandaleuse ONG qui vole l’argent des citoyens pour se payer des putes ? (cf: scandale d’Haïti) Plus ils racontent d’imbécilités plus ils engrangent, c’est le communisme 2.0 qui n’attend même plus d’avoir le pouvoir pour sabler le champagne a vos frais.”

.

Avec ça vous avez au moins éveillé la méfiance et l’intérêt des naïfs.

Après avoir brillamment privé de salaires les travailleurs arabes de la société israélienne Sodastream, Oxfam a été épinglée pour de nombreux scandales sexuels dans plusieurs pays.

Le comportement pervers d’employés de la principale association caritative britannique a récemment fait les grands titres dans les médias internationaux. Au cours des dernières semaines, ces commentaires se sont amplifiés pour déboucher sur un véritable scandale.

IL faudra qu’un jour, on arrête de nlous pomper l’air avec le CO qui est le g

Il faudra qu’un jour, on arrête de nous pomper l’air avec le CO2 qui est le gaz de la vie.

La réalité est très simple: davantage de CO2 est bon pour la planète et je vais continuer à me faire plaisir avec un bon gros V8 de 500 chevaux. Na!

On en crève de ces ONG qui vivent de nos impôts sans que nous puissions nous y opposer, font la morale à tout le monde, condamnent nos agriculteurs au suicide, et assènent des contre vérités pour servir leur dogmatisme quasi religieux!

Comment s’étonner alors que les banques soient sommées de financer à perte pour leurs actionnaires, leurs salariés et leurs clients les oukases qui leur sont imposés par des individus se croyant supérieurs sortis de nulle part!

Juste pour mémoire, la France n’émet pas 445 Mt de CO2, mais plutôt de l’ordre de 320 Mt, entièrement réabsorbés par les activités humaines et la nature (verdissement).

c’est Oxfam qui devrait réduire drastiquement ses émissions de stupidités

Le problème ce n’est pas qu’il existe des imbéciles ou des fous,

c’est qu’il y ait des politiques au plus haut niveau pour les écouter, les financer, et suivre leurs exigences absurdes.

+1000 !

Et des médias pour présenter sur un plan égal les élucubrations de ces fous et les positions des gens sensés.

Toutes les ONG, sans exception sont des instruments de manipulation. Des tordus illuminés au service des groupes de pression qui s’abritent derrière ces pantins. Oxfam, n’en est qu’une parmi les autres, Greenpeace est aussi une des plus crapuleuse. Un gouvernement digne de nom devrait combattre ces sous marins antidémocratiques et subversifs de manière “RADICALE”

Il suffirait déjà de ne leur verser AUCUNE subvention.

oui que peut faire un gouvernement qui accorde un qualificatif d’utilité publique à une assoc????

Oxfam est une ONG communiste, donc rien d’étonnant à ses slogans typiquement communistes!

Qui a un intérêt à s’attaquer aux grandes banques françaises? Au prix de mensonges évidents…

Pourquoi les sujets touchant à l’écologie, mais aussi, par exemple, le revenu de base universel, sont portés à la fois par tout un tas d’officines que l’on peut classer à l’extrême gauche et par une super classe mondialisée (dont Fillon disait: “ce sont eux qui nous gouvernent”)? Pourquoi ces idéologies sont-elles relayées par la quasi totalité des médias?

oui la non existence ou la non audience de média alternatifs est la désespérante question.

la collusion pouvoir média public ne peut pas tout expliquer. malheureusement, c’est ce que les français veulent entendre et choisissent.

En passe de “couler” le secteur automobile, les écolos veulent couler le secteur bancaire…

Z’ont intérêt a faire marcher leur cervelle d’oiseau (excuse-moi l’oiseau de te comparer à Duflot), s’ils veulent comme ils disent créer les emplois verts qui correspondent.

Même les Piafs, hé dites, ont plus de cervelles que ces olibrius…

Et encore, je suis bien aimable 😉

la bien aimée Cécile Duflot directrice de OXFAM France est soit disant géographe de formation initiale, n’est-ce-pas elle qui mettait le Japon dans l’hémisphère sud ?

Les investissements “verts” sont la prochaine bulle : des sommes colossales sont en train d’être crâmées dans des projets à la rentabilité économique douteuse pour ne pas dire complètement foireuse.

Soit c’est le contribuable qui paye (comme par exemple la fumisterie éolienne et solaire) ou c’est l’investisseur qui en aura pour son argent (cas plus rare, mais ce sera rarement un institutionnel privé : la perte sera au final toujours chez un particulier qui n’aura rien compris).