Par Aymen Turki et Hoang Dang.

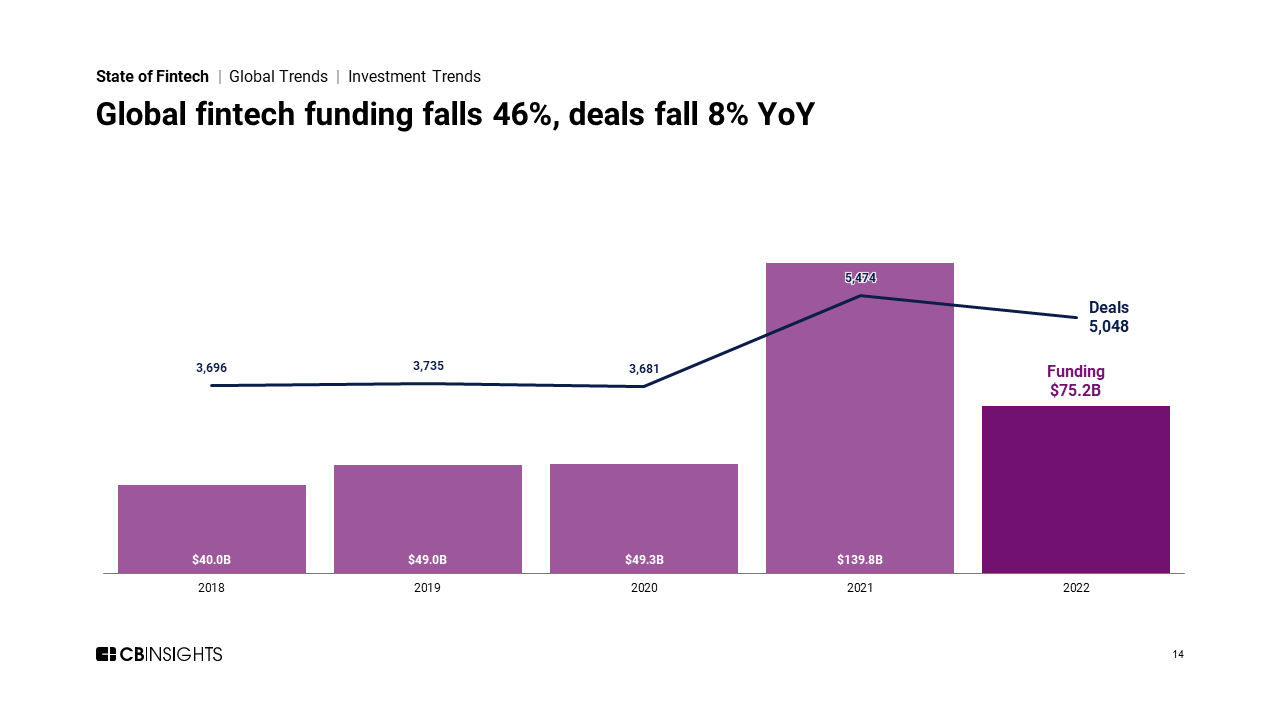

Les statistiques pour l’année 2022 soulignent clairement la baisse des investissements dans les fintechs, les startups de la finance. Celles-ci ont enregistré une baisse dans les levées de fonds à 75 milliards de dollars, 46 % de moins par rapport à l’an dernier. Dans son rapport semestriel « Pulse of Fintech », KPMG a montré que le marché des fintechs s’est replié en 2022 avec une baisse des investissements mondiaux dans le secteur de 238,9 milliards de dollars en 2021 à 164,1 milliards de dollars (capital-risque, capital investissement, et fusions-acquisitions).

Début mars, la faillite de la Silicon Valley Bank, la banque américaine des startups, a sans aucun doute constitué un contrecoup de cette inversion de tendance. Ce séisme qui a fait trembler l’ensemble du secteur financier ne signale-t-il pas la fin de l’ère des fintechs ? Ou peut-être cette crainte est-elle exagérée ?

Les fintechs ont indéniablement accéléré l’innovation dans les banques traditionnelles. Celles-ci considéraient leurs départements informatiques avant tout comme des centres de coût. Ainsi, les équipes IT des banques étaient généralement constituées de bataillons de spécialistes de l’informatique de gestion ayant pour objectif premier d’assurer la production et la sécurité des systèmes d’information.

Ces organisations laissaient donc peu de place au développement logiciel, aux nouvelles méthodes d’analyse de données (« data science ») et aux architectures ouvertes, piliers de l’innovation insufflée par les fintechs.

Pour cette raison, les banques ont adopté une approche de prédateur face aux fintechs en les rachetant à un prix souvent moins élevé que le potentiel coût de développement en interne. Par exemple, BNP Parisbas a racheté la néo-banque Compte-Nickel en 2017, ou encore Kantox, qui a développé une solution de gestion automatisée, en 2022. L’an dernier, la Société générale a également acquis PayXpert, qui est spécialisée dans les solutions de paiements. Deux ans plus tôt, le Crédit Agricole avait racheté Linxo, spécialisé dans les solutions de gestion de budget.

Contexte défavorable

Cette stratégie de prédation de fintechs centrée sur l’expérience client a permis aux banques de développer leurs propres solutions digitales. LCL a ainsi lancé une solution d’interaction en visioconférence avec ses clients. Le Crédit Mutuel, pour sa part, propose les services de l’application de paiement Lyf Pay.

Quant aux autres fintechs non rachetées, elles peinent à atteindre la taille critique pour rester indépendantes en raison de leur ultraspécialisation ou de leur positionnement sur des marchés de niche. Au risque de travailler à perte, ces fintechs s’efforcent de gagner en taille pour devenir incontournables sur leurs marchés. Ces tendances expliquent en grande partie la chute des investissements dans les fintechs avec une baisse de 63 % des montants levés auprès des banques et de 60 % pour les transactions supérieures à 100 millions de dollars.

En 2020, la pandémie du Covid-19 a été sévère pour certaines fintechs. Des néo-banques de premier plan ont vu leur capitalisation fondre à l’issue de la crise sanitaire. Bien entendu, la baisse de la consommation et l’arrêt des déplacements lors des confinements ont fait chuter les commissions facturées par les néo-banques sur les paiements par carte.

Des néo-banques comme Revolut ont ainsi dû licencier leur personnel mi-2020 pour faire face à la dégradation de leurs revenus. Son homologue britannique Monzo, lancé en 2015, était au plus bas de sa forme en 2020, traversant une période grandement agitée mettant à mal son existence. Monzo s’est résigné au chômage partiel après l’effondrement de sa capitalisation boursière de 40 %.

En France, des néo-banques comme Ditto, Morning et C-Zam ont été contraintes de mettre fin à leur activité. S’ajoute à cela le fait que le portefeuille de produits relativement restreint des néo-banques et la fragilité de leur modèle économique reposant sur la distribution de services à bas prix amènent leurs utilisateurs à être peu actifs et leurs bénéfices à être très réduits.

La baisse des taux et la méfiance des clients vis-à-vis des banques ont été motrices dans l’émergence des fintechs après la crise des subprimes de 2008. Ces deux moteurs sont dorénavant inversés.

En premier lieu, les banques ont arrêté l’hémorragie de confiance des consommateurs qui avait favorisé l’adoption des alternatives constituées par les fintechs. À présent, six Français sur dix ont une bonne image des banques. Une étude de Cap Gemini (WordlFinTech Report 2020) révèle aussi une appétence pour des services mêlant les outils digitaux et la proximité physique que les banques seules peuvent offrir. A contrario, le scandale de la fintech allemande de paiement électronique Wirecard, à la suite des révélations en 2020 d’une immense fraude d’irrégularités comptables passées sous les radars des régulateurs, n’a pas aidé à créer un élan de confiance pour les fintechs.

Deuxièmement, le contexte de taux d’intérêt s’est brutalement retourné. La période de 12 ans de taux proches de zéro avait provoqué une concurrence acharnée sur les crédits devenus une commodité sans effet différenciant. Avec la fin de « l’argent facile », les banques sont en position de force face à des fintechs sans bilan, les privant ainsi de l’octroi de prêts comme possible axe de diversification.

Ce paysage contrasté peut toutefois être relativisé. Les experts et les omnipraticiens se montrent par ailleurs optimistes, notamment pour des secteurs comme celui de la blockchain. Après la vague des cryptomonnaies, de nouveaux usages de la blockchain devraient émerger et réveiller l’intérêt des investisseurs et des utilisateurs pour les fintechs.

La carte de la « finance embarquée »

En la matière, les innovations seraient plutôt à chercher du côté des GAFAMs (Google, Amazon, Facebook, Apple, Microsoft) qui ont déjà intégré des services bancaires dans leurs propres palettes ou qui se substituent aux banques pour certaines applications mobiles comme Uber ou Deliveroo avec les solutions de paiement Apple Pay ou Google Pay.

Cette finance embarquée ou « embedded finance » crée de nouvelles sources de revenus pour des entreprises non financières. Elle favorise aussi l’émergence de nouveaux usages, inenvisageables auparavant, comme la téléconsultation en santé. Par exemple, le leader du secteur, Doctolib, travaille avec les fintechs Stripe pour le paiement et le remboursement des téléconsultations et GoCardLess pour la collecte des abonnements des médecins.

Ainsi, cette finance embarquée donne naissance à de nouveaux modèles économiques répercutant l’innovation des fintechs sur l’intégralité de la chaîne de valeur au lieu de la limiter à la transaction financière. Par ailleurs, la multiplication des plateformes de développement sans code (« No-code Development Platforms – NCDP ») ou de service bancaire en marque blanche (« BaaS ou Banking as a Service ») permet à toute entreprise de créer des applications complètes sans recourir à une fintech ou à une banque.

Ces innovations ne signifient pas la fin du recours à la fintech mais plutôt sa réinvention pour qu’elle puisse développer et intégrer plus facilement des services financiers au sein de chaque entreprise financière et non financière.![]()

Aymen Turki, Professeur de finance, Groupe ESC Clermont et Hoang Dang, Professeur affilié de finance, Groupe ESC Clermont

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

{kind=link}

Laisser un commentaire

Créer un compte