Pour en finir avec la loi de 1973

Régulièrement, on voit fleurir, dans les commentaires ici ou ailleurs, une délicieuse référence à la fameuse Loi Giscard-Pompidou de 1973, qui interdirait à l’État de se financer sans intérêt, et qui serait directement responsable de son endettement total (ou pas loin). Et régulièrement, on indique en support à ces assertions les travaux de doctes économistes improvisés et autres vidéos palpitantes expliquant par le menu pourquoi l’État s’est vendu aux marchés et comment tout ceci est très méchant. Et là, je crie “foutaises !”…

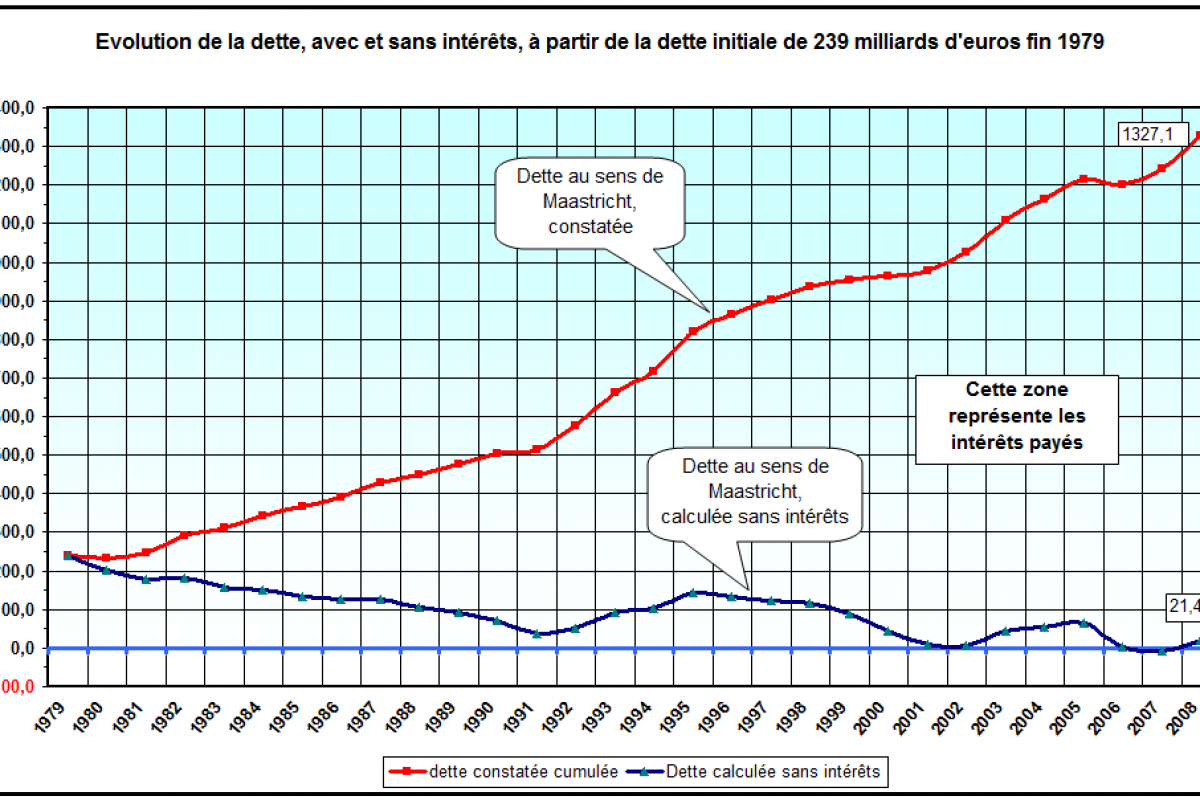

Pour le détail sur cette loi et les graphiques fantaisistes représentant la part d’intérêts dans les dettes de l’État français, je vous reporte à l’article du Parisien Libéral (aussi paru sur Contrepoints). L’article y décrit la loi, qui dit en substance :

“Le Trésor public ne peut être présentateur de ses propres effets à l’escompte de la Banque de France.”

Il fournit également quelques éléments de réflexions, qui ne semblent pas effleurer les tenants de la théorie quasi-conspirationniste de l’État vendant sa monnaie aux intérêts privés : pour ces derniers, avec une telle loi, l’État a abdiqué sa souveraineté et ne peut plus battre monnaie comme bon lui semble. Pire, il doit s’acquitter en plus d’un montant de plus en plus énorme d’intérêts (le pov’chou) créés de toute pièce par le méchant système bancaire.

L’une des vidéos en vogue sur le sujet (et que vous trouverez sans problème) relate correctement le mécanisme de réserve fractionnaire et la création monétaire par les banques commerciales, sans cependant détailler pourquoi ce système existe, pourquoi il fonctionne ainsi et quel rôle l’État a eu pour en arriver exactement à ça. C’est assez dommage, du reste, la démonstration gagnerait un angle intéressant si ce “petit” détail n’avait été omis. On y apprendrait par exemple le rôle primordial — démesuré, même — de l’État dans la façon dont fonctionnent les banques. Le code bancaire, maquis touffu et particulièrement complexe, est à lui seul la preuve (notamment par l’accroissement rocambolesque de sa taille pendant les trente dernières années) que le premier acteur dans le domaine bancaire est et reste l’État, tout puissant pour décider comment sa monnaie sera utilisée.

À ce sujet, la fumeuse vidéo n’évoque en rien l’aspect totalement monopolistique de la monnaie étatique : certes, les banques commerciales produisent une partie de la monnaie scripturale, mais force est de constater que c’est sous l’œil parfaitement politique des États qui en décident unilatéralement la dénomination et la force, par une pure politique monétariste.

En effet, avant 1973, la capacité de création monétaire de l’État était limitée par les accords de Bretton Woods, c’est-à-dire par le dollar américain, lui-même convertible en or. La fameuse loi de 1973 a été mise en place juste avant l’effondrement du système pour éviter, justement, que nos joyeux gouvernements n’usent et n’abusent de la planche à billet, à l’occasion de la fermeture de la gold-window par Nixon…

Évidemment, abroger la loi de 1973 ne redonnerait à l’État qu’une seule capacité : celle de faire exploser l’inflation comme bon lui semble, ce qui n’a jamais constitué une source de richesse. Dévaluer une monnaie (= en diminuer la qualité) n’a jamais provoqué autre chose, à moyen ou long terme, que la ruine des épargnants.

Ce que les tenants de la belle théorie exposée dans ces vidéos et dans ces graphiques ne comprennent pas, c’est que les monnaies fiat qui existent actuellement ne reposent que sur une unique valeur : la confiance qu’on leur donne. Lorsque les États ont, progressivement, décidé d’abandonner ouvertement la possibilité d’imprimer des billets de Monopoly, ils l’ont fait en l’échange de la confiance dans leur monnaie.

C’est exactement ce que traduisent les taux d’intérêts des banques privées lors des emprunts contractés par ces États.

Autrement dit, à la fermeture de la gold-window, les États ont décidé de passer par le marché essentiellement pour augmenter la confiance des prêteurs dans leur monnaie. Et c’était indispensable : moins une monnaie fait confiance, plus l’ensemble de l’économie qui l’utilise peine a générer de la richesse, chaque échange étant alors entaché d’une prime de risque de plus en plus grande (ça se traduit par une monnaie faible, fluctuante sur les marchés des devises, par des taux d’intérêts élevés pour les États et les entreprises, et par une inflation importante).

L’inflation importante provoque une baisse de l’épargne, baisse qui se traduit directement par un manque à gagner en capital dans les entreprises. Ce manque de capital finit tôt ou tard par se traduire par des pertes d’emplois, des délocalisations, une baisse d’innovations et une fuite des cerveaux. Si cela vous rappelle quelque chose, c’est normal.

Dans ces vidéos et autres articles, on ne parle du reste jamais de l’éléphant dans le salon. Pourtant, il fait de joyeuses claquettes et se résume à deux questions :

a/ qui, exactement, choisit de faire de la dette ?

b/ qui, exactement, prête les sommes dont l’État a besoin ?

Là encore, c’est furieusement dommage de ne pas aborder les réponses à ces deux questions parce qu’elles éclairent d’un jour limpide ce qui se passe sous nos petits yeux ébahis.

En effet, il n’y a aucune raison pour un État de créer de la dette. C’est tellement vrai que des douzaines d’États dans le monde ont l’équivalent de la loi tant décriée, mais qu’ils ont pourtant cette capacité de faire des budgets équilibrés. Et ces budgets équilibrés, ne créant pas de dette, n’entraînent en rien cette accumulation sur quarante années d’une masse colossale à devoir pour les trois ou quatre prochaines générations (en imaginant qu’on puisse vraiment rembourser, ce qui est un doux rêve).

Pour répondre à la première question, ce sont les politiciens qui ont choisi, clairement, de faire de la dette. Et ils l’ont choisi pour une seule raison : les électeurs ont trépigné pour. Évidemment, c’est nettement moins facile de cogner ensuite unilatéralement sur le système bancaire qui a été pressé d’un côté par l’État et de l’autre par les citoyens pour aboutir au système qu’on connaît maintenant.

Quant à la seconde question, la réponse est, là encore, très éclairante : ceux qui ont, massivement, prêté à l’État, ce sont … les citoyens eux-mêmes (de leur propre pays au départ, du reste du monde progressivement), tant que la confiance dans l’État et sa monnaie était bonne. Et si ces citoyens l’ont fait, c’est que ces fameux intérêts (qui remplissent d’effroi les vidéastes et économistes amateurs) constituaient pour eux … une échappatoire à l’inflation subie par la création monétaire pas du tout avisée de ces mêmes États.

Autrement dit, les assurances-vie, les fonds de pension ont massivement utilisé les émissions de dette des États pour obtenir un rendement raisonnable qui permettait de rémunérer ceux qui prêtaient et de leur éviter, tout simplement … de perdre de l’argent.

Pour résumer jusqu’ici, nous avons donc un État qui ne se gêne pas pour excréter de la dette comme un gros pachyderme mou et complaisant parce que ses citoyens en réclament à qui mieux-mieux, et de l’autre, des intérêts absolument nécessaires pour assurer que la monnaie fasse un minimum confiance, et qu’elle ne spolie pas complètement les épargnants.

Mais le pompon, c’est de comprendre que l’État a poussé le vice de la création de dette à son paroxysme en créant de la dette à chaque remboursement (ce qu’on appelle un roll-over). Ce roll-over peut fonctionner tant que la croissance est bonne (ce qui veut dire que l’inflation et la création réelle de richesse aident à gommer le montant des intérêts sur la nouvelle dette contractée). Évidemment, comme la croissance se réduit au fur et à mesure que l’État grossit (et pour cause), le montant des intérêts n’est plus gommé et vient s’empiler.

Là encore, conclure que l’État paye maintenant très majoritairement des intérêts, c’est une erreur grossière : l’État paye un credit-revolving qui a très mal tourné parce que ses revenus n’augmentent pas aussi vite que ses dettes. Et ses revenus n’augmentent pas assez vite parce que l’épargne a été, consciencieusement, sabotée pendant toutes ces années, par l’inflation et des taux d’emprunts artificiellement bas (là encore, demandez-vous qui, au final, fixe les taux directeurs, si ce n’est … des politiciens).

Autrement dit, l’État a absolument tout fait pour que le capitalisme soit découragé, et il a atteint la “vitesse de libération” lorsqu’il est clairement intervenu directement dans les banques commerciales les plus joufflues pour en éviter la faillite : théoriquement, la création monétaire est limitée par le ratio minimum de réserves, mais dans la pratique, l’existence même du nouveau paradigme introduit par nos politocards alter-comprenant du Too Big To Fail a fait sauter cette obligation en un clin d’œil.

Dès lors, le reste n’est qu’histoire : au fur et à mesure que les problèmes de dettes se sont faits plus aigus, la capacité de l’État à assurer ses remboursements s’est érodée, et avec, la confiance dans la monnaie qu’il utilise. Les notes des agences de notations ne sont qu’une traduction de cette érosion ; et les taux d’emprunt qui grimpent en flèche en sont une autre. Et le retrait de plus en plus important des fonds des assurances vie, constaté actuellement, en est une troisième.

De tous ces éléments, il n’est nulle trace dans les discours léni(ni)fiants de nos apprentis monétaristes. Pour eux, le retour à la souveraineté de l’État, c’est le retour d’un âge d’or (!) largement fantasmé : comment croire que des politiciens qui nous ont trimbalé de déficits en déficits, de crises en crises, de bobards en bobards, seraient à même de revenir à une situation saine, subitement ?

Et conséquemment, ce qui nous pend au nez, à présent, est évident : lorsque la base de la monnaie étatique, la confiance, s’évapore, la monnaie papier revient rapidement à sa valeur intrinsèque.

Zéro.

—-

Sur le web

Excellent article qui a pour mérite d’expliquer avec clarté combien les défenseurs de la thèse du “pauvre état opprimé par les marchés” est risible.

Au passage, la vidéo dont tu fais allusion commence bien mal puisqu’elle présente Sarkozy comme un ultra (quoi d’autre) liberal qui prône des coupes budgétaires (si seulement…).

Elle est ensuite bardée d’imprécisions, comme l’inflation qui est présentée comme nécessairement source de croissance. A croire que l’auteur n’a jamais entendu parler de stagflation).

Elle a certes le mérite de présenter de manière correcte le principe des réserves fractionnaires mais tu le remarques bien, sans jamais en expliquer les fondements.

Bref félicitations H16 et merci pour les débats stériles que cet article me permettra d’éviter à l’avenir avec les défenseurs de l’abrogation de la loi de 1973 !

Intéressant certes,

Maintenant l’Etat est aujourd’hui la seule défense (bon on a vu mieux comme défense) contre les groupes tentaculaires privés (qu’il a lui même contribué à créer je l’accorde), mais pour lesquels le mot démocratie n’est qu’une gentille brise venant nettoyer leur belles fesses roses. Vouloir démembrer la cage du zoo dans laquelle nous sommes alors que voici trente ans que la cages des bêtes sauvages a été ouverte, je ne suis pas sûr que ce soit pertinent.

Toutefois et je vous l’accorde l’Etat n’est pas à même d’assumer une telle responsabilité que de créer sa propre monnaie et d’en être en même temps le premier bénéficiaire. Mais la position des banques est aujourd’hui grandement similaire.

Par contre il faut arrêter de prendre les gens pour des moutons sans curiosité et certes ces vidéos tournent beaucoup, mais elles soulèvent également des débats et leurs lots de nouvelles solutions commencent à apparaitre et sont nettement plus pertinentes qu’un bon vieux retour à “Avant c’était mieux”.

Sans réel affiliations particulières si ce n’est une conviction philosophique libérale, je pense que tout système permettant l’apparition de groupes se doit de réguler ces derniers, s’il peut les réguler par l’action coordonnée des citoyens c’est parfait mais en attendant aujourd’hui les citoyens ils bossent plus pour gagner ce qu’ils peuvent et n’ont pas vraiment les mains et la tête libres pour penser à autres choses qu’à leur prochaine télé écran plat.

Le libéralisme a oublié la responsabilité. Et tant qu’il ne l’aura pas retrouvé cela il ne restera qu’une religion de plus sur l’échiquier politique.

Vous pensez que l’Etat vous protège des groupes privés tentaculaires mais c’est tout le contraire qui se produit. Ce libéralisme irresponsable que vous évoquez, c’est celui de l’affrontement des Etats mercantilistes irresponsables et de l’oligarchie de quelques entreprises géantes qui sont leurs bras armés. Affirmer que l’Etat vous protège, c’est croire que votre sécurité est assurée par votre geôlier. Celui qui contrôle plus de la moitié de vos revenus ne vous protège pas, il vous asservit.

+1

+1

+1

Pepito, il est tout mélangé de la tête. C’est bien beau d’employer des mots de vocabulaire, mais il faut les comprendre sinon ils finissent par vous exploser au museau.

@h16: Alors qu’un auteur ne prenne pas le temps d’expliquer son point de vue à un néophite et le chambre, me semble d’une suffisance sinon détestable au moins irrespectueuse.

Je ne crois pas que l’État nous protège. Je pense juste qu’il n’est pas la première chose à supprimer.

Bien sûr qu’il reste un géolier. Mais les grandes corporations qui furent son bras armé ne sont plus du tout en son contrôle. Comment expliquer qu’il ne les taxe pas plus et reporte le gros de la fiscalité sur les classes moyennes (particuliers et PME)? Comment prendre le fait qu’une banque puisse mettre à la tête des grandes institutions si ces grandes institutions si ce n’est pour en prendre le pouvoir?

Ensuite je pense que la redistribution est une des causes de notre paix sociale actuelle et donc je ne m’oppose pas à ce que une partie de mes revenus soient utilisée pour payer l’hôpital, l’éducation, des infrastructures… Je pense juste que l’institution est tellement pachidermique qu’elle en perd son efficacité (si tant est qu’elle puisse en avoir une). Je ne dois pas vous apprendre grand chose mais les pays qui ont un PIB supérieur à 20k€/an/hbts ont tous des systèmes de redistribution… ou sont des pays exportateur de pétrole (mais nous ne tiendrons pas compte de ces derniers dans notre raisonnement). Et donc j’ai comme l’impression que pays développés, paix social et redistribution sont quelque peu liés… maintenant qu’on m’explique si je fais un gros amalgame facile (h16?)

@Pepito Well

“Par contre il faut arrêter de prendre les gens pour des moutons sans curiosité”

Ohhhh

http://www.wat.tv/video/251111-petit-journal-danielle-4k1lr_2eyr9_.html

Vous estimez que l’Etat n’est pas opprimé par les marchés, certes. Comment expliquez vous alors que les agences de notation sont redoutés par les Etats? Pourquoi a-t-on nommé à la direction de la BCE un ancien de Goldman Sach ? En remplacement des premiers ministres Grec et italien des financiers jamais élus ?

Pourquoi le malade redoute-t-il le thermomètre ? Les agences de notation ne font que mettre en avant la mauvaise gestion monétaire et financière des états. Les états les craignent parce que ce sont les seuls organismes encore, vaguement, capables de leur mettre le nez dans le caca.

Quant au nouveau patron de la BCE et aux premiers ministres Grecs et Italiens se sont des “amis” des gens au pouvoir. A votre avis qui, avec les états, partage un intérêt manifeste à une émission massive de monnaie… si ce n’est les banques en déroute pour leur “refinancement” ? C’est un coup assez fin des “politiques” : si les nouveaux nommés échouent, ils pourront hurler à la conspiration neo-liberale, si ils réussissent, ils pourront se vanter de les avoir nommer…

Le seul soucis, c’est que vu les réaction d’un peu tout le monde, non seulement la catastrophe annoncée va se produire, mais les remèdes qui seront trouvés (protectionnisme qui va de paire avec le nationalisme) seront bien pire que le mal (états en déroute et probablement en faillite).

Afin de permettre d’y voir plus clair : LES BANQUES NE SONT PAS LES MARCHES ! Les marchés, c’est vous, moi, tout les gens qui utilisent de la monnaie et qui font des échanges commerciaux. Nous sommes ceux qui avons donné le pouvoir aux états et l’argent aux banques. Transférer l’un dans l’autre (plus de pouvoir aux banques par plus de dettes ou plus d’argent aux états par plus d’impôts) ne résoudra rien.

“Afin de permettre d’y voir plus clair : LES BANQUES NE SONT PAS LES MARCHES ! Les marchés, c’est vous, moi, tout les gens qui utilisent de la monnaie et qui font des échanges commerciaux. Nous sommes ceux qui avons donné le pouvoir aux états et l’argent aux banques. Transférer l’un dans l’autre (plus de pouvoir aux banques par plus de dettes ou plus d’argent aux états par plus d’impôts) ne résoudra rien.”

Ah, pour le coup, je ne peux que plussoyer.

La loi de 73 est une erreur (monopole banquaire de la création monétaire), mais le monopole étatique de création monétaire aussi.

Il faut autre chose.

On commence à y voir plus clair !

Oui, il faut autre chose. Par exemple restaurer les monnaies privées !

“nouveau patron de la BCE et premiers ministres Grecs et Italiens”

… Est-ce qu’on n’a pas nommé ces gens là parce que eux connaissent

les créanciers? Autrement dit: est-ce qu’on ne les a pas mis là pour

faire la diplomatie entre les emprunteurs et les créanciers?

Parce qu’Angela ne démord pas-> pas d’euro bond.

Pas d’Euro-bond = défaut de paiement…

Pour la suite du défaut de paiement tout dépend de QUI est le créancier…

Mais Merkel pliera. Pas tout de suite, mais elle pliera. Et lorsqu’il y aura les euro-bonds, l’Allemagne sortira de la zone euro.

@Simon

“Pourquoi a-t-on nommé à la direction de la BCE un ancien de Goldman Sach ?…”

——————————————————–

Pourquoi l’oligarchie Française c’est permis de boucler des budgets négatifs pendants 25 ans surtout !

Quand t’as vendu tout les meubles de ta famille et que tu t’est endetté pour les 50 prochaines années pour te payer des machins hors de prix et faire des cadeaux à tout le monde c’est dommage, mais il ne peux que t’arriver des crasses. C’est avant de sauter sans parachute qu’il fallait réfléchir.

La dette, tu retrouve des articles de 20 ans en arrière qui disent qu’on va dans le mur. Google permet cette recherche par date ne t’en prive pas.

Le plus dramatique c’est que la France va plonger dans le gouffre avec une grande partie de la population qui ne pige pas une broque de ce qui arrive.

Pire, une grande partie part dans des délires mystique “d’ultra-libéralisme” et de civilisation des lumières vendue à des méchants de cinéma.

Ça fait longtemps que les lumières sont éteintes en France, même la chute va être ridicule. Gloubiboulga serait un président tout à fait adapté à la situation.

“la France va plonger dans le gouffre avec une grande partie de la population qui ne pige pas une broque de ce qui arrive.”

Tout à fait.

tres intéressant ton article h16.d’accord pour dire que l’etat a cèdé face au plus gros lobby,des strates de la population qui voulait vivre au dessus de ses moyens .mais tu oublies les autres lobbies qui poussent l’etat a s’endetter toujours plus.les travaux publics et autres veolia qui oeuvrent aupres des collectivités locales.ou les banques qui oeuvrent aupres de l’agence france trésor(cf jovanovic).ou dassault qui surfacture son rafale invendable.et a ceux la ,la population ne leur a rien demandé.et comment fonctionnent ces lobbies privés?ils arosent les hommes de pouvoir.donc l’endettement de l’etat a beaucoup a voir avec la corruption

Oh, pov’p’tit état qui se fait tout manipuler par les lobbies.

Tu oublies un peu vite que l’état est une fiction juridique assez pratique et que les corrompus adorent l’être.

Tiens regarde ça:

“Critique de la loi Pompidou de 73 : Les calculs des pseudo-experts étaient faux”

–> http://www.youtube.com/watch?v=5O3zhXXs5Hk

Vidéo intéressante, mais qui fait une erreur aussi. Prendre des euros constants, c’est à dire dépendants de l’inflation, c’est très arbitraire comme calcul…

Il est risible de voir a quel point tu peux etre si naif quant aux responsables du cataclysme eco auquel nous faisons façe.

En effet rendre les etats responsables de leur auto-destruction, le systeme bancaire n’etant apparemement qu’un instrument qu’il utilise à cette fin, me parait tres simpliste et erroné; ton argumentation floue et tres confuse temoigne de ton ignorance du probléme…

Je ne veux pas reprendre tous les elements de ta synthese “de l’etat responsable des maux de l etat”, juste revenir sur quelques points qui me laisse perplexe et dans l’incomprehension la plus totale.

En effet debattre sur la loi “rotchild 1973” (abolit pour ta gouverne en 1993, mais repris par le traite de maastrich 92 et celui de lisbonne) et sur les pleins pouvoirs accordés au monde financier prendrait quelques pages supplémentaires…

1/ “loi de 1973 avait pour but d’eviter de faire exploser l’inflation et l’utilisation abusive du gouvernement de la planche a billet”.

Je ne suis pas economiste, je raisonne juste avec du bon sens. T’es tu renseigné sur l’historique de l’inflation dans ces periodes ? Je ne pense pas, je vais donc te les rappeler (source insee) : 1962-1972 inflation moyenne de 4.4%/1973-1982 Inflation moyenne de 11.2%.

Il ne faut pas sortir de l’ena pour comprendre que cette loi n’avait pas pour objectif de lutter contre le vilain monstre de l’inflation; si tel avais ete le cas, un mecanisme de regulation de ce pouvoir de battre la monnaire par l’etat n’aurait il pas ete une alternative plus intelligente que d’engager l’etat dans la spirale infernale de la dette et de l’engraissement des cartels financiers?

De plus, tu dis justement que l’inflation trouve son origine dans la creation monetaire; sais tu seulement que la monnaie scripturale (95 % de la monnaie en circulation) constitue une creation de monnaie dont le monopole est donc detenu par les institutions bancaires?

Sais tu cbien d’argent a ete crée ex nihilo par les banques (via le credit systeme de l “argent dette) depuis cette epoque? n’est ce pas une source d’inflation, celle ci etant d’origine monetaire comme tu le precises si justement? le systeme de reserves fractionnaires et de la creation de monnaie quasi perpetuel par les banques (ou devrais je dire de la dette) ne pose il pas un souci d’ordre morale pour toi? Je te laisse fouiller afin que tu me donnes les reponses….mais deja la credibilité d’un systeme bancaire qui n’est qu’un pauvre pantin qui execute ce qu’on lui demande me parait tres difficile à defendre; je pense que ton argumentation est tronquée par le fait qu’il existe bien une collusion entre l’etat et les banques, mais que le rapport de force est complétement inversé ..

D’ailleurs ta connaissance des banques et de leur monde (pour infos, le code “bancaire” que tu trouves si complexe est si touffu n’existe pas… les banques sont regies par le code monetaire et financier, signe flagrant que tu n’as aucune connaissance du monde qui entoure le systeme bancaire français)

2/ tu veux une reponse rapide aux 2 questions que tu te poses et qui ont trouve reponse dans les lignes ci dessus:

-Qui est à l’origine de la dette? le systeme des reserves fractionnaires donnant plein pouvoirs à la creation ex nihilo d’argent dette et la perte de l’etat de pouvoir crée cette monnaie via sa BC

– qui prete a l’etat? la encore, ta theorie de croire que les citoyens sont les principales creanciers de l’etat est de la desinformation pure (ou un pur mensonge afin d’etayer ta theorie bancale et confuse)

INSEE: 39% OAT (en gros les emprunts d’etats longs emis par l’etat) sont proprietes des compagnies d’assurances et des institutions bancaires

54% sont detenus par des creanciers non residents issus de fonds souverains emanant principalement des pays emergents ou petroliers

1% seulement par les citoyens…

Je passerai le passage ou tu soulignes que l’etat paye de plus en plus de dettes, que ce systeme correspond bien aux interets qu’elles versent à ces creanciers financiers (et non des particuliers…) …mais que l’on croit que l’etat paye des interets est une erreure grossière (ou est la logique dans tout ca?) d’ailleurs ton paragraphe suivant, indigeste et incomprehensible, sur la comparaison entre la dette des etats et un credit revolving constitue la cerise sur le gateau empoisonné que tu nous a pondu.

l’epargne a ete sabote par l’inflation (tiens tu ne nous disais pas plus haut que l’abolition de la loi de 1973 avait justement pour but de lutter contre cette inflation???) les revenus de l’etat ont baisse parcque l’epargne a baisse… peux tu developper cette idee fort interessante? (de memoire les taxes et impots représentent les recettes de l’etat, quel est l’impact de l’inflation , de l’epargne sur les recettes de l’etat …)

Et pour finir et repondre a ta question, ceux qui fixent les taux d’interets , sont la fed pour les usa et la bce pour l’europe, pas les gouvernements nationaux.

Sais tu seulement que la fed est un organisme privé dont les actionnaires majoritaires sont des grandes institutions bancaires (city/goldman sach/deutch banq) que la bce est dirigé par monsieur draghi , financier de la goldman sachs , à l’origine du trucage des comptes de la grece et de la speculation sur la mise à mort du pays qui s’en est suivi?

Et apres tu viens me dire que le systeme bancaire n’a aucun conflit d’interet et n’est qu’un gentil preposé qui execute des ordres d’un etat malsain?

Je dis que le cartel bancaire malsain dirige aujourd’ hui les representants politiques corrompus et venales (qui tu vois bien ne representent pas tous les interets de l’etat…) et ça fais une difference majeure…

“Je ne suis pas economiste, je raisonne juste avec du bon sens.”

On connait cette théorie. Le “bon sens”, un mélange de vrai /faux mal digéré prémisse à toutes les âneries et élucubrations possibles.

“financier de la goldman sachs à l’origine du trucage des comptes de la grece et de la speculation sur la mise à mort du pays qui s’en est suivi?”

Complot spotted LOL.

A l’insu du plein gré des pauvres grecs totalement demeuré.

“Alors là je truc les comptes et dans 10 ans je spécule, ils font faillite, et j’engrange à mort”

Super crédible ! (Moyennant quelques gélules colorées)

Mouai ca serait marrant que H16 réponde là,

Enfin bon on va faire simple :

Inflation plus grande dans la décénie après l’abrogation de la possibilité d’emmetre des billets. Hum hum que s’est il passé dans les années 70 Y

Ca bug 🙁 Je termine ma phrase, se pourrait il que des evenements macro économiques ont entrainé une inflation à deux chiffres dans les années 70 dans tout les pays du monde ?

Pour l’idée d’un méchanisme qui “régulerai” le pouvoir de battre monnaie autre que celui ci, bon on a vu avec le traité de Maastrich a quelle point les états respecte leurs engagements (3% de déficit et 60% de dettes dont tout le monde s’est foutu)

L’argument ” ah tu nous dit que la loi de 1973 c’est pour éviter l’inflation, mais il y a eu de l’inflation donc tu ments”est simplement bancale.

Bon evidemment la thèse de complot est arrivé à la fin comme on pourvait s’y attendre. La Fed est un organisme privée , oui oui 🙂

“se pourrait il que des evenements macro économiques ont entrainé une inflation à deux chiffres dans les années 70 dans tout les pays du monde ?”

Fin de la gold window, notamment. Et d’autres éléments (choc pétrolier qu’il a fallu adoucir avec une impression de billets gratuits, guerre du Vietnam avec les mêmes remèdes, …).

Mais tu veux prouver quoi, dans ton empilement de phrases sans liens logiques ?

A tout hasard, on précisera juste que “deutch banq” (Deutsche Bank) n’est pas une affaire familiale gérée par une famille Deutsch.

Un parti pris clair dans cet article qui défend largement les idées néo libérales en diabolisant l’Etat.

Critiquer les opposants au système banquaire en utilisant le même procès d’intention et les mêmes mécanismes de critiques de l’Etat. ?

Je trouve ça juste risible …

Un article pour le coup, peu crédible car peu rationnel.

http://www.institutmolinari.org/note-utile-sur-la-loi-rothschild,1250.html

http://leparisienliberal.blogspot.be/2011/09/loi-n73-7-du-3-janvier-1973-sur-la.html

néolibéralisme, par pitié, arretez avec ce mot, qui au 19 siècle signifiait une actualisation du libéralisme, mais qui est utilisé depuis une vingtaine d’années par les antilibéraux à tort et à travers, et qui peut etre vu comme une diabolisation du libéralisme. aujourd’hui, utilisez ce terme n’a plus aucun sens à part se décrébiliser.

le probleme de l’état est que contrairement à ce que croit tous les socialistes (de gauche et droite), ce n’est pas quelque chose de bien mais c’est un instrument aux mains de l’élite au pouvoir (ump et ps) qui s’en sert souvent pour ces propres intérets, pour aider ces copains. l’état francais aide les grandes entreprises à créer le monopole. les politiciens viennent presque tous de la fonction publique donc ils ne comprennent rien à l’économie. ce qui crée des richessses c’est l’entreprenariat, et ce qui crée les emplois c’est les pme pas les grands groupes. aujourd’hui, en france, la surtaxation et la surréglementation détruisent les pme et l’entreprenariat. il faut supprimer toutes les niches fiscales ( qui permettent aux grands groupes de payer moins d’impots), il faut arreter la surréglementation ( qui ne sert l’intéret que des grands groupes (qui font du lobbying pour avoir de la réglementation à leur avantage) et qui peuvent se payer des avocats pour détourner les règles à leurs avantages. plus la justice est complexe plus cela avantage les riches. il faut aussi arreter de sauver les banques et les multinationales avec l’argent du contribuable. en vérité ce qu’il faut c’est séparer l’état de l’économie, l’état doit s’occuper des fonctions régaliennes (éducation, sécurité, justice,…) pas de l’économie. les pays scandinaves séparent l’état de l’économie et ce sont les pays les plus égalitaires au monde. les pays qui font cela, sont les pays qui s’en sortent le mieux (autriche, pays bas,…). il faut réformer la fonction publique qui coute bcp trop chère et qui est très incompétente. la france est paralysé par la surrréglementation. le vrai probleme est le capitalisme de connivence, c’est quand l’État soutient certaines entreprises, soit qu’il cède à leur pression par corruption, soit que ce soit de sa part une volonté délibérée à des fins politiques. » L’État, c’est la grande fiction à travers laquelle tout le monde s’efforce de vivre aux dépens de tout le monde. Car, aujourd’hui comme autrefois, chacun, un peu plus, un peu moins, voudrait bien profiter du travail d’autrui. Ce sentiment, on n’ose l’afficher, on se le dissimule à soi-même; et alors que fait-on? On imagine un intermédiaire, on s’adresse à l’État, et chaque classe tour à tour vient lui dire: « Vous qui pouvez prendre loyalement, honnêtement, prenez au public, et nous partagerons. » Frédéric Bastiat

http://www.contrepoints.org/2012/03/12/72842-idees-recues-sur-la-loi-du-3-janvier-1973-dite-loi-rothschild

vous n’avez aucun argument, c’est vous qui etez risible. a part les arguments ad hominem vous n’etes pas capable d’argumenter. si cet article est tellement risible démonter le point par point. ou sinon taisez vous…..

et puisque manifestement vous ne savez pas ce qu’est le libéralisme: http://www.contrepoints.org/2014/03/08/158862-quest-ce-que-le-liberalisme-3

http://www.contrepoints.org/2013/12/22/150897-quest-ce-que-le-liberalisme-2

le probleme du système bancaire est justement l’interventionnisme étatique. quand l’état sauve une banque, il déresponsabilise les banques qui se disent que de toute facon ,elles seront sauvé. il faut interdire tout sauvetage des banques

les libéraux sont juste réalistes. le marché a des imperfections mais comparer le marché à un état parfait est erroné. l’état a aussi des imperfections. or si on étudie les imperfections du marché et les imperfections de l’état on se rend compte que le marché a moins d’imperfections que l’état. c’est pour cela qu’il faut un état limité.

Article interessant, lisible et comprehensible.

Pour raler un peu (nous sommes francais tout de meme) on pourra deplorer la subjectivité et le manicheïsme.

il faut lire ceci: http://leparisienliberal.blogspot.be/2011/09/loi-n73-7-du-3-janvier-1973-sur-la.html http://www.institutmolinari.org/note-utile-sur-la-loi-rothschild,1250. html http://h16free.com/2011/11/28/11407-pour-en-finir-avec-la http://www.theorie-du-tout.fr/2012/03/loi-1973-rothschild.html

d’autres pays ont interdit le Trésor Public local de présenter ses propres effets à l’escompte de la Banque centrale nationale, ils n’ont pas tous une dette publique galopante pour autant : Finlande, Suisse ou Norvège par exemple.

la dette a explosé à partir de cette période parce que c’est à partir des années 80 que nous avons du affronter la conjonction de la hausse du nombre de fonctionnaires + les générations de retraités issus des générations post Première Guerre Mondiale. La banque Rothschild fait des fusions acquisitions, et non pas du crédit. On ne peut donc MEME PAS dire qu’elle a bénéficié de cette loi. La fameuse loi de 73 n’a pas empêché l’Etat d’emprunter à la BNF, ce n’est que depuis Maastricht que c’est le cas.

Si on regarde la Belgique, soumise à Maastricht diminuer sa dette relative de 50 points et le Japon qui n’y est pas soumis voire sa dette passer à pres de 250%, c’est marrant.

L’Etat empruntait déjà aux marchés avant, la majorité des créanciers sont composés des pensions, des assurances vies, etc. D’ailleurs, il suffit de voir l’évolution des taux, plus bas après cette loi pour se rendre compte que c’est faux.

il faut arrêter de confondre les taux journaliers de la BCE et les taux longs des obligations. Les banques ne peuvent pas faire le swap entre les divers taux.

regardez l’évolution des dépenses et des recettes en chiffres absolus. La charge de la dette peut être rapidement compensée en n’augmentant pas les dépenses pendant un an ou 2.

La dette a été triplée par rapport à il y a 20 ans, la charge de la dette non. (En chiffres absolus et constants.)

comparez les estimations de croissance et la croissance observée, regardez l’évolution du déficit selon les écarts et vous trouverez a cause de la dette. le probleme c’est le monopole monetaire et le fait qu’on s’en serve pour donner cours force a des monnaies fiduciaires. EN somme on « force votre confiance ».

On cree ainsi un marche captif, un monopole artificiel purement legal.

QUe ce soit des banques qui profitent de ce monopole a travers des interets ou que ce soit l’Etat qui en profite en « empruntant » a 0% tout en nous facturant l’inflation, je ne vois pas ce que ca change. QUe le citoyen de base se voit depourvu de son capital par l’impot (remboursement d’interet) ou par l’inflation je ne vois pas ce que ca change. C’est comme se demander si l’injection etale est plus ou moins humaine que la chaise electrique… Pour le mort ca ne fait aucune difference apres… l’inflation prive les acteurs économiques du fruit de leur travail. C’est pourquoi il faut une monnaie stable. Autres raisons pour lesquelles la monnaie doit être stable, c’est que la monnaie est un 1) instrument d’échange 2) un instrument d’évaluation commun 3) une réserve de valeur. L’inflation corrompt ces trois finalités de la monnaie. Cette loi de 1973, votée sous l’impulsion de Valéry Giscard d’Estaing, est un des rares garde-fous qui nous restent pour empêcher des politiciens incompétents de financer leurs lubies en dévaluant massivement la valeur de nos économies et le niveau de nos salaires réels. Depuis quand les politiciens sont-ils plus compétents que les gens dont c’est le métier – et par ailleurs l’intérêt bien compris – pour savoir combien et où investir ? Qui peut être assez naïf pour croire qu’il suffit de faire « tourner la planche à billets » pour créer de véritables richesses ? À combien d’expériences désastreuses – comme celle de la république de Weimar en 1923 ou les imbécilités de Robert Mugabe plus récemment – faudra-t-il que nous assistions pour comprendre que la création de richesse, l’innovation et – finalement – le bien être des gens ne se planifie pas ?

Bonjour

Pour faire court, le pays vit et se finance chaque matin en s’endettant.

C’est la réalité qui nous montre bien que l’état ne dirige plus la finance mais l’inverse, et qu’il n’assure plus son rôle devant ses citoyens depuis 1973. (et avant par une certaine volonté en amont).

Faut-il un autre bilan que la situation actuelle pour confirmer l’état du pays et sa suite annoncée ?

Continuer ainsi est-il un gage d’une amélioration ?

Cela devrait être suffisant pour répondre à cet article.

Cordialement

“pour faire court, le pays vit et se finance chaque matin en s’endettant” et c’est à cause des politiques qui pour se faire élire pratiquent le clientélisme. or il faut de l’argent pour financer ce clientélisme qui peut soit venir des impots et des taxes (mais trop d’impots risquent de mécontenter la population) soit venir de l’endettement (ce qui est un avantage pour les politiques qui réfléchissent à court terme). le pire étant que les politiques arrivent à justifier moralement leur clientélisme en parlant de justice sociale, de redistribution des richesses, ect. Une bonne partie de la population profite de l’endettement. vouloir mettre un terme à l’endettement c’est remettre en cause l’état providence (ce que bcp de gens refusent). d’ailleurs, le modèle social francais est encore pire que la plupart des états providences. il faut lire « La France injuste : 1975-2006 : pourquoi le modèle social français ne fonctionne plus » de Timothy Smith qui est social démocrate, celui ci démontre comment le modèe social francais loin d’être redistributif envers les plus pauvres sert à certaines catégories de personnes (notamment les fonctionnaires). Cet ouvrage démontre, dans une perspective de centre gauche, que le modèle français est : premièrement, de manière générale, non redistributif envers les pauvres ; deuxièmement, il est lui-même la cause principale du chômage ; troisièmement, il est injuste pour les jeunes, les femmes, les immigrés et leurs descendants ; enfin, quatrièmement, il est intenable financièrement.»