Par Mark Thornton.

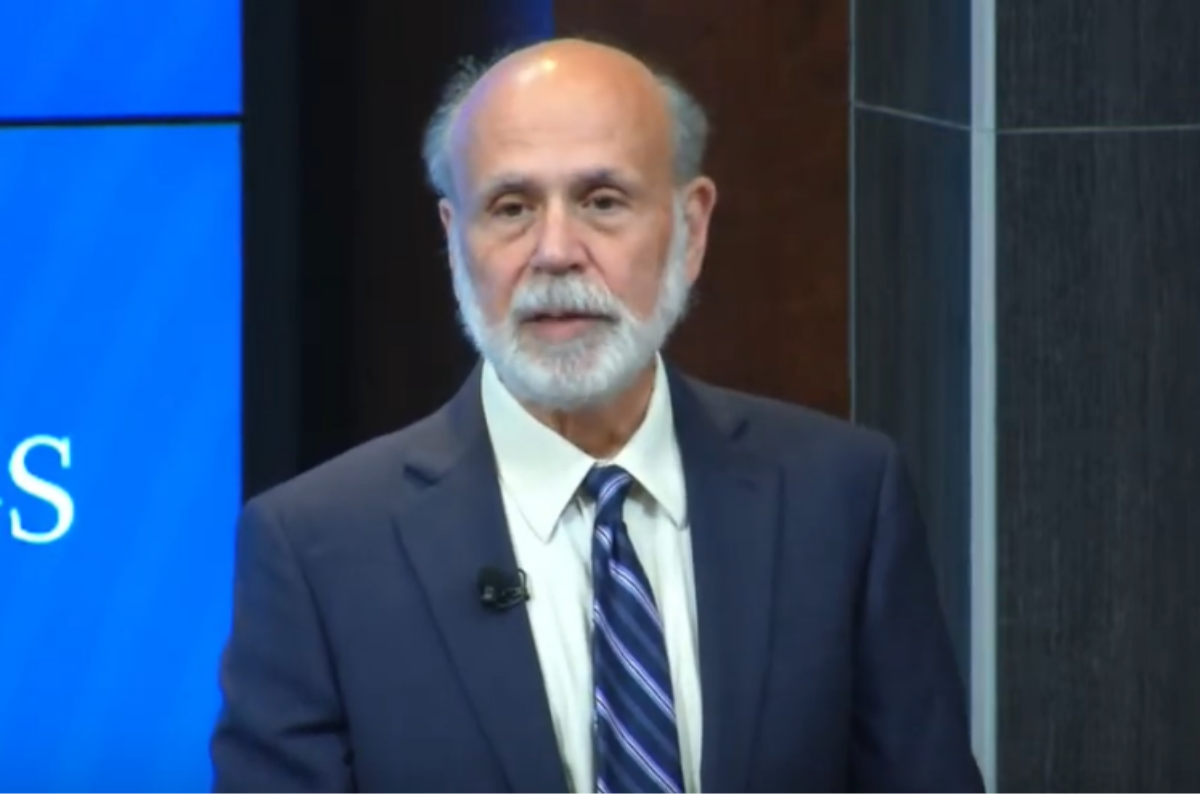

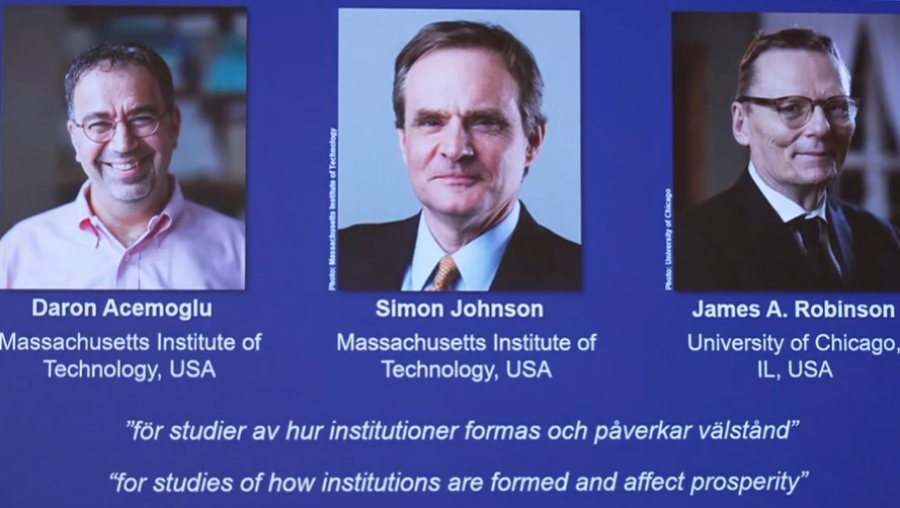

Aux côtés de Douglas Diamond et Philip Dybvig, Ben Bernanke a reçu aujourd’hui le prix Nobel d’économie.

Tous trois ont beaucoup écrit sur la nécessité de renflouer les banques lorsque l’économie est en mode correctif, généralement après une longue période d’injections monétaires. Bernanke était président de la Réserve fédérale lorsqu’il a poussé à la dernière série de renflouements bancaires en 2007-2009.

Bernanke et la Grande Dépression

Les recherches de Bernanke se concentraient sur la Grande Dépression et soutenaient que les banques devaient être renflouées dans les années 1930 en réponse à l’effondrement du marché boursier et à la sévère correction de l’économie américaine. Diamond et Dybvig ont également écrit sur les implications des faillites bancaires sur l’économie américaine. Tous trois se sont attachés à l’idée que les banques acceptent des dépôts qui sont remboursables à court terme, mais qu’elles accordent des prêts à plus long terme et sont donc susceptibles de faire faillite.

Leurs travaux sont très suspects du point de vue de la théorie économique et sont dérivés du point de vue de l’histoire et des sciences sociales. Ils négligent la situation globale qu’ils tentent d’expliquer, le rôle des institutions et les bases de l’intervention gouvernementale. Par exemple, les travaux de Bernanke n’expliquent pas pourquoi la “situation” s’est produite en premier lieu, ce que le gouvernement a fait dès le départ, ou comment elle pourrait être évitée à l’avenir, sauf par une intervention toujours plus importante du gouvernement et de la Fed.

Leurs recherches ne sont guère plus qu’une excuse pour renflouer les banques. Par conséquent, si vous êtes un membre des élites financières privilégiées, la bulle immobilière et la crise financière qui s’en est suivie ont été une bénédiction sans mélange. Vous avez gagné beaucoup d’argent tout au long de la bulle immobilière et de la bulle boursière, puis vos banques ont bénéficié de plusieurs renflouements et de privilèges spéciaux pendant la crise, notamment des prêts à taux zéro, des injections de capitaux, des assouplissements quantitatifs 1 et 2 et des paiements d’intérêts sur les “réserves excédentaires”.

Bien sûr, et c’est le plus important, vous aviez votre homme en charge de la Réserve fédérale, l’homme qui a littéralement “écrit le livre” et la dissertation sur la façon dont la Fed doit renflouer les banques en période de difficultés économiques. Peu importe les difficultés rencontrées par les autres, vous pouviez compter sur Bernanke pour renflouer les banques, quel qu’en soit le coût pour les autres.

La Grande Dépression est un événement charnière dans l’histoire américaine, et elle est également cruciale en termes de théorie et de politique économiques. Les écrits de Bernanke sont essentiels pour réorienter la politique de sauvetage du gouvernement de la politique monétaire vers le sauvetage des banques.

L’ouvrage monumental de Milton Friedman soutenait que la Fed avait laissé la masse monétaire s’effondrer au début des années 1930 parce qu’elle n’avait pas fait assez pour injecter de l’argent dans l’économie. Au contraire, Joseph Salerno a montré que la Fed était agressive en essayant de maintenir la masse monétaire en croissance, mais qu’elle a échoué. Les travaux de Bernanke montrent que les banques ont fait faillite en grand nombre au début des années 1930 et qu’en raison des attentes négatives des banques (et de la disparition de nombre d’entre elles), elles n’ont pas été un canal efficace pour répondre au désir de la Fed d’augmenter la masse monétaire. Les banques sont ainsi devenues “systémiquement importantes”.

Entre monétaristes, keynésiens et autrichiens

Chaque grande école de pensée économique a sa propre histoire de la Grande Dépression, Friedman et Bernanke représentant les monétaristes, Bernanke fournissant le “choc” qui a donné le “courage” au modèle de Friedman piloté par la Fed, comme l’explique le professeur Garrison.

Les keynésiens disposent bien sûr de la Théorie générale de Keynes (1936).

Il estimait que la dépression était due à une défaillance de la demande globale : les gens n’étaient pas disposés à dépenser et à investir, ce qui entraînait une contraction de l’économie par un cheminement psychologique, sans cause fondamentale, et nécessitait donc l’intervention du gouvernement pour soutenir l’économie. C’est la même “explication” que vous entendriez de la part de votre épicier, de votre coiffeur ou de l’employé de votre station-service. Peter Temin a complété ce récit historique dans son article intitulé “Did Monetary Forces Cause the Great Depression ?”(1976), où il suggère que la cause était une diminution de la demande de monnaie.

Le débat entre monétaristes et keynésiens s’est transformé en querelles sur l’offre et la demande globales, les spécifications du modèle, les résultats empiriques et, à la base, la cause et l’effet.

L’école autrichienne a sa propre approche macro-économique, et on peut le constater de manière frappante dans le cas de la Grande Dépression. Ludwig von Mises a écrit sur l’arrivée de la dépression avant qu’elle ne se produise et sur ses causes. À son époque, Irving Fisher était le principal économiste des États-Unis et Mises a montré que c’était la notion de Fisher d’un dollar stable, géré par la Fed, qui était la cause de la dépression.

J’explique cet épisode comme une preuve de la supériorité de la théorie autrichienne des cycles économiques (ABCT). Lionel Robbins (1932) a écrit un récit contemporain de la Grande Dépression basé sur l’ABCT.

La vision de Rothbard

L’ouvrage de Murray Rothbard, America’s Great Depression, offre une vision complète de l’économie, de la politique et des implications politiques de cet événement du point de vue autrichien.

Tout d’abord, Rothbard montre que les politiques de la Fed dans les années 1920, basées sur les vues de Fisher, ont été la cause économique fondamentale de la dépression. C’est la Fed qui a gonflé la masse monétaire au cours des années 1920 et c’est elle qui avait récemment assumé la fonction nouvellement créée de “prêteur en dernier ressort”, encourageant ainsi les banquiers à prendre davantage de risques et rendant notre système bancaire à réserve fractionnaire plus instable en premier lieu.

Deuxièmement, l’action politique de Hoover, Roosevelt et d’autres a provoqué l’ampleur de la dépression, dans leur tentative de maintenir les prix et les salaires à un niveau élevé, par le biais de réglementations, de tarifs douaniers, du soutien de ressources mal investies par le biais de la Reconstruction Finance Corporation, et de la persuasion morale.

Troisièmement, les mesures prises dans les années 1930 pour maintenir les dépenses à un niveau élevé et pour restructurer l’économie américaine grâce aux politiques du New Deal ont allongé la durée de la reprise. BTW : Robert Higgs a montré que la Seconde Guerre mondiale ne nous a pas sorti de la Grande Dépression.

Alors que Bernanke et consorts sont fiables en termes de recommandations et d’approbations des politiques de sauvetage, l’école autrichienne cherche une meilleure compréhension, plus complète, et remet en question l’efficacité fondamentale de ces sauvetages. La cause de la Grande Dépression était la politique monétaire inflationniste de la Fed dans les années 1920. Les politiques du New Deal de Hoover et Roosevelt qui ont étendu le rôle du gouvernement dans les années 1930 n’ont pas empêché ou réduit l’impact de la dépression, elles l’ont amplifiée !

Pour résoudre le problème fondamental sur lequel Bernanke, Diamond et Dybvig ont fait une fixation et que n’importe quel banquier peut expliquer, il ne faut pas une vaste panoplie de réglementations gouvernementales, de contrôles et de renflouements, mais simplement un régime monétaire sain de monnaie et de banque sans banque centrale.

Traduction Contrepoints

—

Une discipline scientifique qui conclut à la nécessité de prendre telle ou telle décision politique est hautement suspecte.

Cela implique l’existance d’un OBJECTIF sociétal ou un mieux général..

A la rigueur si cela est exprimé de la forme si je prends cette décision j’obtiens tel effet.. ça passe… si c’est exprime de la forme si je fais ça c’est mieux..

On va le répéter mais si le monde académique continue à quasiment nier que le financement public est AUSSI dangereux que tout autre conflit d’interet pour atteindre à la vérité, , elle sera balayée avec les politiques. ou soutiendra les mesures tyranniques…

la recherche publique ou le monde académique .est corruptible.. ils deviennent de plus en plus corrompus..

dire j’ai autre chose à faire que de dénoncer MES collègue ne suffit pas…

un Prix Nobel SERT un économiste, le prix Nobel se sert des vrais scientifiques qu’il récompense..77ça change l’image^publique…

Par ailleurs sil existe un prix noble de la paix de littérature mais pas en math..

Depuis quand l’Economie serait une science?

si vous voulez.. mais..https://fr.wikipedia.org/wiki/%C3%89conomie_(discipline)

L’augmentation de la masse monétaire hors de proportion à l’augmentation de la masse de production de biens conduit inexorablement vers une dépréciation de la totalité de la monnaie et donc de la modification des prix nommée inflation. Si la monnaie ou plutôt sa multiplication devait être source de richesse nous serions tous riches.

Sans entrer dans un quelconque complotisme on ne peut faire l’économie de penser que des intérêts profitent de ces situations anormales et comme il sera question de timing je ne peux m’empêcher de penser à l’effet Cantillon

Bonne journée

Il ne s’agit pas d’un prix Nobel mais d’un artefact créé par la Banque de Suède pour satisfaire l’égo de ses pairs. La décision semble souvent obéir bien plus à une logique de copinage académique, voire par moments à un agenda politique.

En tout cas, l’impact scientifique de certains lauréats demeure douteux. Preuve en est le prix remis à Myron Scholes et Robert Merton, alors même que leur formule de valorisation d’options était fallacieuse, conduisant à sous-estimer de manière grave la probabilité d’événements extrêmes (comme la défaillance des produits titrisés en 2008).

Quant à Bernanke, la question est de savoir si son travail sur les crises est réellement significatif du point de vue la connaissance. Connaissant bien la recherche dans ce domaine, la réponse est clairement non. Il y a des références bien établies dans l’étude des évènements extrêmes comme Per Bak, Jean-Philippe Bouchaud, ou encore Didier Sornette, et Bernanke n’en fait pas vraiment partie. Citons également Robert Schiller en finance comportementale (mais qui a déjà été récompensé).

Une décision stupide qui va encore accroître la défiance vis-à-vis du système.