Par le Minarchiste, depuis Montréal, Québec.

L’animateur de radio matinale numéro un au Québec, Paul Arcand, semble faire une montagne des variations du prix de l’essence. Plus précisément, il s’insurge contre le fait que les stations semblent augmenter leurs prix toutes en même temps les jeudis, et plus particulièrement à l’aube des longs week-ends. Selon lui, il s’agit d’une preuve de collusion dans cette industrie.

Cette perspective m’apparaît loufoque pour plusieurs raisons.

Tout d’abord, pour contrer cette stratégie, les consommateurs n’ont qu’à faire le plein les lundis ou mardis. C’est d’ailleurs ce que les distributeurs d’essence souhaitent et la principale raison pour laquelle ils adoptent ce comportement.

En augmentant le prix vers la fin de la semaine, où la demande est naturellement plus élevée, les distributeurs espèrent réduire les files d’attente et lisser la demande au cours de la semaine.

Quand on y pense, lorsque le coût de revient de l’essence augmente, les stations doivent augmenter le prix tôt ou tard. Qu’elles le fassent le lundi ou le jeudi est leur affaire, d’autant plus que dans certains cas, en attendant au jeudi pour hausser le prix, elles vendent à moindre marge bénéficiaire les jours précédents. Dans ce cas, on devrait plutôt parler de concurrence féroce pour obtenir les volumes du début de semaine, et non de collusion !

L’autre élément qui échappe au commun des mortels, incluant M. Arcand, est que s’il y avait un manque flagrant de concurrence dans le secteur pétrolier, nous observerions des rendements sur le capital anormalement élevés. Plusieurs acteurs de cette industrie sont des entreprises transigées en bourse, dont les états financiers sont disponibles en ligne. On peut donc vérifier si c’est le cas.

J’ai fait les calculs en utilisant les résultats financiers de 2017 pour un producteur de pétrole léger de l’Ouest Canadien (Whitecap Resources), une entreprise de raffinage (Valero), deux entreprises qui opèrent des stations d’essence et dépanneurs (Alimentation Couche-Tard et Parkland Fuel) et une pétrolière intégrée qui combine production de pétrole, raffinage et stations d’essence (Imperial Oil, qui exploite la marque Esso au Canada).

J’ai calculé le rendement sur le capital investi des flux de trésorerie après les dépenses en capital, une mesure appelée CFROIC. Il s’agit selon moi (et plusieurs autres) de la meilleure mesure de rentabilté du capital puisqu’elle tient compte des profits après investissements.

Cette mesure doit être évaluée en fonction des risques. Par exemple, les activités de de production de pétrole de Whitecap sont passablement plus risquées que le raffinage et la distribution d’essence, donc on devrait s’attendre à un rendement plus élevé pour compenser.

Un rendement inférieur à 10% est généralement médiocre et inférieur au coût du capital (donc les investissement dans une telle entreprise détruisent la richesse des actionnaires). Des rendements entre 10% et 15% sont considérés normaux, dépendamment des risques et d’où on se situe dans le cycle de l’industrie. Par exemple, les rendements de Whitecap devraient être plus élevés quand le pétrole est plus cher, et moins élevés (voire négatifs) quand le pétrole est au creux.

Des rendements supérieurs à 20% devraient être considérés comme potentiellement suspects et nécessitent généralement des actifs intangibles (tels que logiciels) protégés par des brevets ou des marques de commerce à leur apogée (surtout pour les franchiseurs), à défaut de quoi on pourrait affirmer qu’il y a manque de concurrence.

En regardant les chiffres, on constate sans surprise que Whitecap a un rendement médiocre, ce qui est la règle en ce qui concerne les producteur de pétrole, qui ont tendance à détruire de la richesse à long terme. Même son de cloche du côté d’Imperial et de Valero. Il semble donc clair que les producteurs et raffineurs n’exploitent pas les consommateurs au profit de leurs actionnaires par manque de concurrence, au contraire, les consommateurs bénéficient de prix réduits aux dépends des actionnaires de ces entreprises.

Pour ce qui est de Parkland, la situation est un peu plus complexe puisque cette entreprise a beaucoup de stations d’essence commerciales, elle exploite aussi des dépanneurs sur les sites où elle vend de l’essence et a aussi une entreprise de distribution de propane résidentielle et commerciale. Ceci dit, son rendement de 10.0% est convenable, sans plus.

Au niveau d’Alimentation Couche-Tard, son rendement est à peine meilleur. Voici quelques éléments à considérer au sujet de cette entreprise :

- Il s’agit de la meilleure entreprise de cette industrie, donc sa rentabilité devrait être supérieure à la moyenne.

- L’essence représente moins de la moitié de ses profits bruts, le reste provient des ventes de marchandises auprès de ses dépanneurs.

- L’entreprise a réalisé plusieurs grosses acquisitions ces dernières années, ce qui lui a permis d’accroître considérablement ses économies d’échelle et son pouvoir de négociation auprès de ses fournisseurs.

- Ses marges brutes par litre d’essence au Canada ont augmenté ces dernières années.

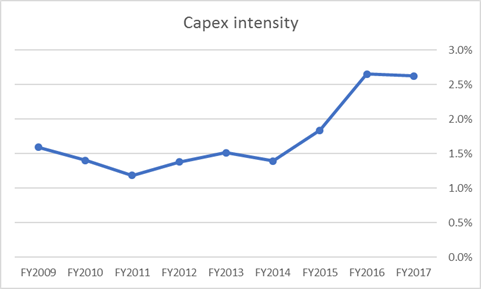

- Cependant, les dirigeants affirment que cela résulte en partie de changements de règlementation environnementale qui nécessitent des investissements importants au niveau des stations d’essence en Amérique du nord. On constate d’ailleurs une hausse marquée du niveau d’investissement (capex).

- Il appert donc que l’augmentation des marges brutes sur le carburant ne fait que compenser ses investissements et explique pourquoi le rendement sur le capital investi n’a pas augmenté.

Ce graphique montre les dépenses en capital de Couche-Tard en pourcentage des revenus.

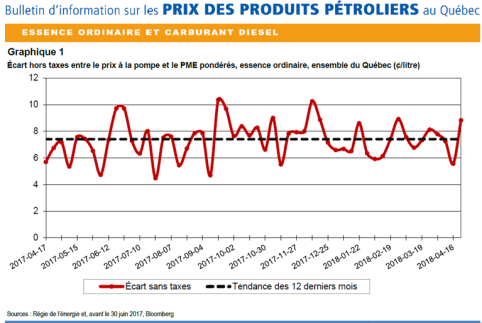

Au Québec, la Régie de l’Énergie a pour mandat de surveiller les prix de l’essence pour déterminer s’il y a collusion ou comportement oligopolistique. Pour ce faire, la Régie compare les prix exigés dans un échantillon d’essenceries à travers la province à son estimation du prix minimum estimé (PME). Ses données ne permettent pas de démontrer qu’il y a collusion ou manque de concurrence généralisé.

Ceci dit, l’an dernier, le Bureau de la Concurrence a mis au jour une forme de collusion dans l’Est de la province, résultant en une pénalité de 17.5 M$ pour deux pétrolières. Un deuxième recours similaire pourrait aussi survenir dans la région de Québec. Voir ceci.

Par ailleurs, il ne faut pas oublier que la loi impose un prix minimum pour l’essence au Québec (oui vous avez bien lu), ce qui empêche une entreprise telle que Costco d’être plus agressive sur ses prix. La Régie souligne d’ailleurs que les prix sont généralement plus faibles dans les quartiers situés à proximité d’une station d’essence Costco.

Finalement, les statistiques de la Régie indiquent que le nombre de stations services a chuté de 3% entre 2010 et 2016 et ce surtout dans la région de Québec, en Estrie et en Gaspésie. La consolidation est prévisible dans une indutrie mature où les meilleurs opérateurs peuvent améliorer leurs marges grâce aux économies d’échelle.

La consolidation résulte aussi du fait que les valeurs foncières ont beaucoup augmenté, surtout en milieu urbain. Il devient alors tentant pour un propriétaire de station-service de fermer boutique et vendre le terrain à un constructeur de condominiums. Cela contribue évidemment à hausser un peu les marges de profit.

Conclusion

À la lumière de ces informations, il est clair que l’industrie des stations-services affiche un niveau de concurrence suffisant et n’est pas empreinte d’une collusion généralisée. Si le gouvernement souhaitait quand même favoriser la concurrence, il pourrait commencer par éliminer la règlementation établissant un prix minimum…

Quant à Paul Arcand, s’il trouve ces rendements si attrayants, il n’a qu’à investir ses propres épargnes dans l’industrie des stations-services et profiter de cette poule aux oeufs d’or. Mais je pense qu’il devrait y penser à deux fois.

bon article.