Il est à craindre que le concept de dépense fiscale fasse fureur car il conjugue en apparence l’exigence de réduction des dépenses publiques avec l’absence totale de volonté de réforme de nos politiques.

Par Florent Belon

La défaite ou la victoire dans le monde intellectuel passe plus souvent par l’usage généralisé des mots et expressions du dominant que par son raisonnement, sa cohérence, sa morale. Les mots « social », « solidarité », « justice », dans leurs utilisations et sens actuels sont ainsi sans doute les plus belles et solides victoires socialistes.

La défaite ou la victoire dans le monde intellectuel passe plus souvent par l’usage généralisé des mots et expressions du dominant que par son raisonnement, sa cohérence, sa morale. Les mots « social », « solidarité », « justice », dans leurs utilisations et sens actuels sont ainsi sans doute les plus belles et solides victoires socialistes.

Dans l’environnement de crise des finances publiques que nous connaissons, il est important pour les socialistes de tous poils de masquer la faillite et l’impasse de l’État providence, non seulement morale mais désormais financière.

Une analyse simple et de bon sens

Un budget est constitué de ressources ou recettes et de dépenses ou affectations. Les recettes de l’État sont exclusivement des recettes fiscales actuelles ou futures (les dettes sont les impôts ou l’inflation de demain). Les impôts et taxes recouvrent des formes très diverses mais sont d’une nature et d’un objectif commun (voir Impôt : petite histoire d’un grand mal). Je ne détaillerai pas les dépenses de l’État qui vont de quelques pourcents d’investissements dont l’utilité et l’efficacité sont variables et soumises à des études et contrôles dont la légèreté est proportionnelle aux montants en jeu (voir le blog objectifliberté.fr de Vincent Bénard au sujet des projets ferroviaires notamment), aux remboursements des intérêts de la dette, en passant par des services publics dont le coût est discutable en rapport de la satisfaction obtenue, et des subventions dont le clientélisme est le but inavoué.

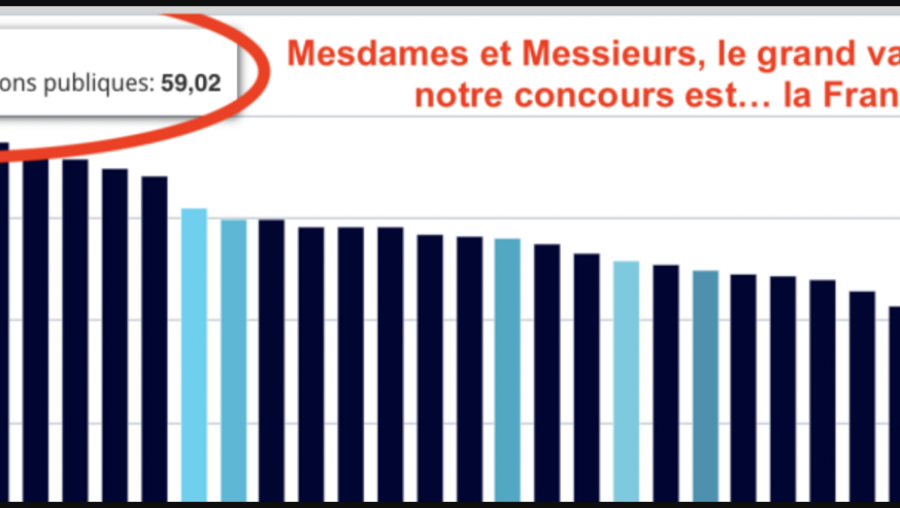

Le budget de l’État fait apparaître des recettes (43 à 45 % du PIB) très inférieures au montant des dépenses (désormais plus de 55 % du PIB). Ceci génère donc un déficit annuel important nécessitant un recours massif à la dette afin de financer l’ensemble des dépenses. Ce recours constant à la dette, dont l’un des effets est d’augmenter les dépenses financières de l’État, mène à un surendettement dont nous commençons à sentir les effets. Et ceci alors que les taux d’intérêts restent encore historiquement bas grâce à la complicité des banques centrales dites indépendantes.

Ainsi, soit il convient d’augmenter les recettes fiscales, soit de réduire les dépenses publiques, soit les deux. Les dépenses fiscales peuvent difficilement être augmentées car leur niveau est tel qu’une hausse entrainerait fraudes et dissimulations supplémentaires, baisse d’activité par découragement ou exil fiscal. Le résultat d’une hausse des taux serait en réalité une baisse des recettes.

Quant aux dépenses, elles sont gigantesques et la seule rationalisation des structures, la redéfinition de missions et objectifs simples et clairs, et la simplification réelle des règlementations permettraient des économies gigantesques tout en améliorant l’efficacité du service rendu à l’usager. Les seuls perdants seraient certains fonctionnaires dont le pouvoir de contrainte serait réduit ou l’emploi affecté à une tâche plus productive et les politiques dont la capacité de clientélisme, de corruption et de mégalomanie serait contenue. En fait la très grande majorité serait gagnante et légitimement gagnante.

La solution évidente réside donc dans la diminution des dépenses nocives, improductives ou faiblement productives de l’État et de ses satellites et métastases.

Dépense fiscale = hausse d’impôts

Et c’est ici que le concept de « dépense fiscale » apparaît pour renverser la vapeur.

Comment créer la confusion entre dépenses et fiscalité, deux éléments de nature aussi opposée que l’eau et l’huile ?

Voilà le concept de « dépense fiscale » ou « niche fiscale » ou encore « subvention fiscale ». Bien sûr, les libéraux sont opposés à toute fiscalité incitative et favorable à la neutralité permise par la flat tax à taux faible ou modéré. Mais ici on utilise le terme « dépense fiscale » afin de créer le trouble et orienter le débat. Ce terme permet de répondre à l’évidence « il convient de diminuer les dépenses » par « il faut augmenter les impôts ».

Une dépense fiscale signifie que l’on pourrait taxer plus mais que la législation prévoit une taxation moindre, presque un cadeau. La différence entre le montant de l’impôt en référence et l’impôt effectif est la dépense fiscale. Quand certains voient un verre à moitié plein (les recettes fiscales), les autres voient le verre à moitié vide (ce que l’on pourrait taxer et qui ne l’est pas).

Mais quelle est la référence de ce que l’on peut taxer de façon maximale ? Ceci est totalement arbitraire comme l’ensemble de tout système fiscal.

Si l’on taxe aujourd’hui les plus-values immobilières à 19 % et 13,5 % de prélèvements sociaux, soit un taux de 32,5 %, et bien la dépense fiscale de l’exonération de la résidence principale a fortement augmenté de 5,5 points pourcentage depuis 2008, époque où les taux étaient respectivement de 16 % et 11 % soit un total de 27 %.

Autre exemple, souvent pris par la Gauche, la fiscalité douce sur les plus-values réalisées par les sociétés soumises à l’impôt sur les sociétés en cas de cession de participations, dite « niche Copé ». Selon les socialistes, le taux devrait être celui de l’IS 33,3 %, ou 34,4 % pour les entreprises soumises à la contribution de sociale. Ce référentiel est douteux car les plus-values de particuliers sont taxées une seule fois à 32,5 % alors que l’actionnaire de la société soumise à l’IS devra acquitter l’impôt sur le revenu à 32,5 % sur les dividendes correspondant à la plus-values de cession réalisée par la société qui serait déjà soumise à un impôt au taux de 34,4 % si l’on appliquait le raisonnement socialiste.

Le résultat de cette imposition forte des plus-values de cession de participation serait la reprise de l’exil de nombreuses sociétés françaises à l’image de ce qui s’est produit dans le début des années 2000 avant l’instauration de cette « niche ». On pourra citer la domiciliation d’EADS aux Pays-Bas ou Arcelor au Luxembourg.

Les socialistes, plutôt que de diminuer sérieusement les dépenses, sont désireux d’augmenter les impôts coûte que coûte et usent de ce nouveau concept de « diminuer les dépenses fiscales ». Il s’agit d’un simple synonyme, d’un appel à une fiscalité toujours à la hausse.

Selon ce même raisonnement, un salarié dont la consommation excèderait les revenus pourrait faire le constat d’un excès de dépense salariale car il estime qu’il mériterait un meilleur salaire. Être rémunéré à son salaire actuel, inférieur au salaire qu’il tient pour référence est un cadeau indu en faveur de son employeur. Bien sûr, il ne peut pas obliger son employeur à l’augmenter, et il n’est pas tout à fait certain qu’un autre employeur serait désireux de l’employer à un salaire plus élevé. À défaut de devenir plus productif afin de se valoriser ou de travailler plus, il sera contraint d’ajuster ses dépenses à ses revenus.

L’État, lui, peut augmenter la pression fiscale sans contrainte formelle. La seule limite étant la fraude, le découragement ou l’exil des contribuables.

Il est à craindre que le concept de dépense fiscale fasse fureur car il conjugue en apparence l’exigence de réduction des dépenses publiques avec l’absence totale de volonté de réforme de nos politiques dont le triptyque est comme le disait Ronald Reagan « taxer, réglementer et subventionner ».

Tels des anorexiques mentaux par procuration, ils trouvent que les contribuables restent toujours trop gras malgré les hausses d’impôts successives, ils traquent la « dépense fiscale » qui permettrait à certains « profiteurs » d’échapper à l’effort collectif.

L’anorexie mentale relève de la pathologie psychiatrique grave et profonde dont on ne sort ni indemne ni rapidement. Voilà ce qui guide les réflexions fiscales de nos dirigeants politiques.

Il me semble que seul François Bayrou, autrement mieux que les deux autres, pourra expliquer aux Français la situation réelle de la France dans l’Europe et dans le monde. Il n’aura pas attendu la campagne électorale pour aborder honnêtement nos grands problèmes, alors que le tenant du titre faisait d’abord de l’enfumage. Elu, il se fera bien mieux entendre que la voix qui a berné, égaré, trahi.

vous êtes dans l’erreur !

Bayrou est un européiste notoire et un fanatique de l’euro

la promesse de l’UE c’était “plein emploi et prospérité”

Bayrou est socialiste naturellement !

et c’est du socialisme et de l’Europe technocratique que nous crevons !

le terme de dépenses fiscales pour ne pas dire des hausses d’impôts est une pure escroquerie intellectuelle. Vu du côté des contribuables ce sont des économies sur leurs ressources non …. 🙂

je ne suis pas pour les niches mais si on voulait être sérieux il faudrait les supprimer et réduire à due proportion les barêmes de la fiscalité en instituant ainsi une neutralité fiscale

François Bayrou a parlé de la dette en 2007 mais a été incapable de formuler des réformes concrètes et profondes.

Je me souviens de Sarkozy lui demandant s’il ne touchait ni à l’Education nationale, ni à la santé, ni à la sécurité, où des postes allaient être réduits ?

Nous attendons toujours la réponse de sa part.

Il veut un gouvernement européen. Big is beautiful.

Les mauvaises recettes restent mauvaises quelle que soit l’échelle adoptée, petit pot ou grand marmite.

François Bayrou est un étatiste comme les autres.

“L’État, lui, peut augmenter la pression fiscale sans contrainte formelle. La seule limite étant la fraude, le découragement ou l’exil des contribuables”:nous y sommes deja.le vrai secteur privé concurentiel(pme) est sous dimensioné.

quand a bayrou ,c’est l’ un des seuls qui dénonce le probleme de l’endettement avec arthuis depuis longtemps.et il a mauvais caractère.ce sont deux bons points