Keynes et Piketty partagent une chose au delà de la vacuité – et de la contradiction – de leurs œuvres respectives : le contexte historique dans lequel ils ont publié a été déterminant dans leur étonnant succès d’opinion et de médias. Ils partagent inversement la même réception hostile chez les économistes professionnels.

Par Serge Schweitzer et Loïc Fleury

Les raisons du succès : deux hommes, un même contexte

Les raisons du succès : deux hommes, un même contexte

Quels points communs entre 1929 et 2008 ?

Mêmes maux, mêmes remèdes, mêmes résultats, mêmes profils d’auteurs. Le mal est représenté par la défiance à l’égard du marché et la volonté illusoire de pouvoir le réguler.

En 1929, ce sont les manipulations fiscales et monétaires précédant la crise qui se révèlent être les causes réelles et profondes de l’explosion de la bulle ; idem en 2008 à propos des subprimes1 et de sa conséquence prévisible, la dette abyssale, symptôme idéal-type de l’interventionnisme. Tel un pompier pyromane, l’État se présente habilement en recours et thérapie.

En 1929, les désastreuses interventions du président H. Hoover ont largement aggravé la crise2, en 2008 le choix européen pour la « faustérité », c’est-à-dire simultanément la hausse de la dépense publique et de la fiscalité a provoqué des conséquences désastreuses.

Les résultats dans les deux cas sont identiques : la crise s’étend dans le temps et dans l’espace.

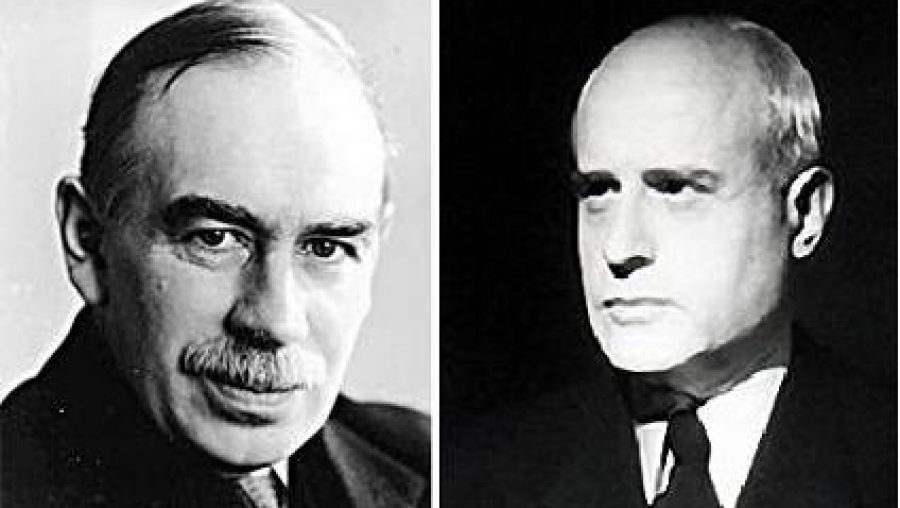

Dans les deux occurrences, deux auteurs vont crever l’écran : d’une part John Maynard Keynes, d’autre part Thomas Piketty.

Bien sûr, leurs œuvres respectives manquent de robustesse et de fécondité sur le plan scientifique. Mais ce n’est pas pour eux l’important.

Ce qui est décisif, c’est qu’il s’agit du bon contenu publié au bon moment. La recette du succès est toute entière dans cette proposition. Ce que les gens désirent lire comme interprétation simple et complotiste de l’univers, enrobé dans un langage incompréhensible pour sidérer et museler toute tentative de contestation.

Devant tant de mots complexes dans le cas de Keynes, et face à tant de données chiffrées et modélisées, dans le cas de Thomas Piketty, comment contester qu’ils doivent être des savants ? Nous mettons au défi de prouver que plus de 1 % des lecteurs ont lu le Piketty de la première à la dernière ligne. Du reste, la preuve existe déjà3.

Deux hommes

John Maynard Keynes tout d’abord.

L’homme est un esprit brillant, mais hâtif comme économiste. Keynes ne creuse rien, il survole. Les critiques des meilleurs esprits n’ont pas manqué de souligner sa légèreté.

Son Traité sur la monnaie (1930) sera intégralement réfuté par Friedrich Hayek depuis la prestigieuse London School of Economics. Sorti vaincu de sa controverse avec Hayek4, Keynes aura la grande élégance de le reconnaître dans un courrier qu’il lui adresse.

Lorsque le maître de Cambridge publie sa Théorie Générale de l’Emploi, de l’Intérêt et de la Monnaie en 1936, l’ouvrage est aussi précaire que le précédent sur le plan scientifique.

Hayek, qui a perdu trois années de sa vie pour finalement voir Keynes reconnaître qu’il a entièrement tort, va, par lassitude, refuser de commenter la Théorie Générale. Ce fut là, a t-il explicitement écrit, « la plus grande erreur de ma vie ».

La faiblesse de l’ouvrage tient essentiellement dans ses fameuses hypothèses de structure. Les postulats, loin d’être démontrés, sont seulement énoncés de manière péremptoire. Ainsi par exemple, Keynes considère qu’à court terme, l’appareil de production est figé, que l’offre de monnaie est systématiquement statique, ou enfin que l’efficacité marginale du capital est historiquement en chute libre, ce qui signifie que le rendement de l’investissement est très faible.

La question fondamentale est donc la suivante : pour quelles raisons le keynésianisme, dont le fondement se révèle être si léger sur le plan scientifique, a t-il connu un tel succès ?

Quatre raisons peuvent être proposées.

Tout d’abord la personnalité flamboyante de Lord Keynes.

Keynes, avec habileté, menait une vie jugée par beaucoup comme scandaleuse pour l’époque. Toutes choses égales par ailleurs, il était ce qu’on nommerait aujourd’hui un people. Issu d’un milieu aisé, haut fonctionnaire et simultanément universitaire, Keynes est un mondain, recherché dans les salons et qui porte une égale passion et pour le « beau sexe », et pour l’autre. Sa passion pour les ballets n’est pas entièrement épuisée par la lecture des seuls livrets. Il est un bon client pour les médias.

Mais la personne ne suffit pas sans un contexte. La violence de la crise de 1929 et la réponse apportée par John Maynard Keynes font naître chez beaucoup un espoir : celui de la croyance que l’économie allait enfin échapper au hasard, pouvoir se gouverner par elle-même, et qu’elle passerait du statut de science morale à celui de science physique.

Bref, que le caractère imprévisible, inhérent au fonctionnement du marché (puisqu’adossé à la liberté des actes), allait être vaincu. Au final, l’économie pourrait devenir une sorte de planification sans les inconvénients du Gosplan (ce qui est bien sûr un oxymore), grâce un habile pilotage étatique.

Il n’est donc pas étonnant que la France réceptionnât avec une particulière ferveur la Théorie Générale : Keynes n’était-il pas en train de légitimer les ingénieurs économistes ?

Le corporatisme politique et économique ensuite : les hommes de l’État qui piaffaient d’intervenir pour maximiser des rentes électorales en étaient empêchés par toute la science économique depuis Adam Smith et bien avant. Voilà que l’un des deux économistes les plus connus de son temps leur dit « Dépensez, multipliez les investissements publics, creusez les déficits et vous sauverez l’économie de marché du sous-emploi ! ». À ces mots, les hommes de l’État se prosternèrent devant une musique leur susurrant « sans vous, c’est la crise… ». Du côté des économistes « opportunistes », l’occasion était belle. Car bien sûr, personne ou presque n’avait rien compris à la Théorie Générale. Les voilà propulsés au rang d’experts et conseillers du Prince.

Thomas Piketty maintenant.

L’homme est sans aucun doute moins sulfureux que son prédécesseur. Il n’en a pas moins cependant occupé certaines rubriques qui ne sont pas dans les pages économie des quotidiens.

Intelligent, issu des plus prestigieuses écoles, même si son absence de cursus en économie lui a interdit la fréquentation des vrais maîtres, le fondateur de la Paris School of Economics aime le succès, chose bien naturelle, et est devenu riche grâce à Amazon et aux choix libres des consommateurs.

Notons toutefois un détail infinitésimal, puisque, pendant le même temps, son ex-égérie luttait de toutes ses forces depuis la rue de Valois contre les « scandaleuses pratiques commerciales » du géant de la vente en ligne.

Le contexte est largement identique, toutes choses égales par ailleurs. Tout comme la Théorie Générale a connu son heure de gloire dans les années 1930, Le Capital au XXIe siècle connait aujourd’hui un succès aussi vif qu’inattendu.

Le biais marketing est cependant le même : un raisonnement douteux scientifiquement sert à justifier une option politique, largement teintée d’idéologie.

Nous ne cherchons pas à recenser l’ensemble des propositions erronées de l’auteur, cela a déjà été fait avec brio.

Une cependant a particulièrement reconnu l’attention de la critique : la qualité douteuse des chiffres fournis.

Pour un ouvrage dont toute l’astuce est de noyer le lecteur de statistiques, la question est d’importance : les chiffres de Piketty sont-ils faux ? Pour partie seulement. Pour Chris Giles du Financial Times, Le capital au XXIe siècle serait comparable au scandale Reinhart-Rogoff5 : une utilisation biaisée des chiffres quand on prétend que toute la thèse repose sur eux, c’est évidemment gênant…

Mais quant au fond, il y a pire : comment vérifier empiriquement la théorie ?

On le sait désormais, toute la thèse de Piketty consiste à dire que le rendement du capital (r) serait systématiquement supérieur à la croissance du produit intérieur brut (g).

Il vaut donc mieux être rentier qu’entrepreneur, tandis que les inégalités se creusent inexorablement. Le procédé a l’habileté ultime de pouvoir se résumer dans une formule suffisamment magique parce que simple, et suffisamment simple pour apparaître magique.

La formule de Piketty est ce que le multiplicateur d’investissement (M = 1 / 1 – C) est à Keynes. Qu’un investissement fasse mécaniquement des petits qui iraient à l’infini s’il n’y avait pas cette fuite malheureuse qu’est l’épargne, voilà qui ramène Jésus Christ et ses noces de Cana à un prestidigitateur de bazar. On peut dire au moins une chose de Piketty, c’est qu’il ne fait pas dans le complexe, du moins pour synthétiser sa proposition…

Le succès exceptionnel de Piketty illustre parfaitement ce que Pascal Salin explique quand il écrit qu’il « existe une demande importante pour une pensée qui relève uniquement de la prestidigitation »6.

Qu’importe que l’auteur du Capital au XXIe siècle (rebaptisé ironiquement “Das Kapital au XXIe siècle” par James Kenneth Galbraith)7ait tort pour tout ou partie, l’essentiel est toujours d’affirmer ce que la majorité souhaite entendre.

C’est le principe du biais de confirmation : la thèse qui conforte un préjugé aura toujours plus de crédit que celle le dénonçant8. Or, quel meilleur poncif économique que celui affirmant que le capitalisme appauvrit les pauvres et enrichit les riches ? Tout comme Keynes dans les années 1930, Piketty ne fait qu’entériner pseudo-scientifiquement la social-démocratie, l’interventionnisme et la redistribution. Et tout comme Keynes, il le fait simplement au bon moment.

Remarquons déjà deux erreurs d’importance :

1°) Tout d’abord, en imaginant que les inégalités se sont accrues, toute inégalité est-elle une injustice ? Oui si l’inégalité provient d’un monopole ou d’une profession réglementée et protégée par les hommes de l’État, non si elle provient d’une dispersion des revenus qui a pour origine un choix des consommateurs libres en concurrence.

2°) Ensuite, quand Thomas Piketty écrit que dans nos sociétés, la prime est donnée aux rentiers plutôt qu’aux entrepreneurs, l’erreur est si grossière que l’on s’étonne qu’elle ait pu passer. En effet, l’auteur fait mine d’imaginer que le rendement du capital soit une opération qui ne demande ni effort, ni vertu, ni persévérance, ni sagacité, ni prise de risque, ni utilisation judicieuse des savoirs… Où est-il allé chercher que le rendement du capital se faisait en dormant ? Si tel était le cas, tout le monde serait rentier grâce aux rendements plus ou moins élevés des capitaux risqués, fruits d’une épargne investie et non la conséquence de calculs, d’efforts, de paris sur l’avenir.

Si Piketty connaissait les bases de l’analyse économique standard, il se réjouirait que les capitaux investis trouvent un bon rendement à l’investissement : c’est évidemment de la richesse à venir. On devrait se réjouir de rendements élevés du capital, car cela mécaniquement, nourrit la croissance.

Un keynésien fanatique comme lui devrait bien le savoir, puisque pour Keynes la demande globale est l’addition de la consommation et l’investissement. Mais enfin et encore, quelle erreur d’imaginer que dans la controverse sur les inégalités, les plus riches sont toujours les mêmes !

Peu importe que la dispersion des revenus soit plus ou moins forte, ce qui compte pour donner sa chance à tous et chacun en économie de marché, c’est la rotation la plus rapide possible à l’intérieur de la cohorte. En ce début de XXIe siècle, parmi les 100 premières fortunes mondiales, aucune n’était dans cette liste au XIXe siècle.

Et donc inversement, parmi les 100 plus grandes fortunes du XIXe siècle, aucune n’y figure encore. C’est cela qui est important, mais Piketty n’en a cure, croyant « à la Bourdieu » dans la thèse de la stratification. Ne sait-il pas qu’en économie de marché, les riches d’aujourd’hui sont les pauvres de demain, et inversement ? La seule possibilité pour les riches de l’être toujours, même si au fil des siècles des médiocres apparaissent dans les patrimoines concernés, c’est d’être dans des situations protégées durablement par des règlements ne permettant pas de venir contester leurs positions. Lakshmi Mittal, Bill Gates, feu Steve Jobs, Mark Zuckerberg, David Filo et Jerry Yang, Jeff Bezos, Karl Lagerfeld, sont-ils assis durablement sur des fortunes à jamais acquises tels des « héritiers » (Bourdieu-Passeron) ? Toutes ces erreurs sont des erreurs de débutants.

Deux œuvres, une contradiction

Nous l’avons évoqué, la « méthode Piketty » pose problème. Mais nous avons gardé pour la fin le plus étonnant.

Piketty est un keynésien orthodoxe. Or, le cœur même de son propos contredit son maître à penser de façon spectaculaire. On vient de le constater, l’efficacité marginale du capital (EMK) est d’une rentabilité élevée sans cesse croissante dans l’ouvrage de Piketty.

Mais chez Keynes, l’efficacité marginale du capital est historiquement décroissante et si faible que pour maintenir l’investissement, il faudrait que le prix du financement de cet investissement fut encore moins élevé. Mais si le taux de l’intérêt est à un niveau trop faible, la trappe monétaire joue à plein et tout se transforme en préférence infinie pour la liquidité en raison des fameux motifs de transaction ou/et de précaution ou/et de spéculation. C’est ce qui explique le blocage du système. Un équilibre s’installe mais de sous-emploi. Seul un choc exogène sur la demande peut produire de l’effet (principe de la demande effective).

De deux choses l’une : ou Keynes a raison, et Piketty a tort. Ou Piketty a raison, et Keynes subit un enterrement de première classe. Dans toutes les hypothèses, l’un des deux ne va pas se relever.

Mais à vrai dire, peut-être l’un et l’autre ont-ils raison ou tort, selon la période envisagée.

Dans tous les cas, il s’agit d’économistes improvisés. Keynes multiplie les hypothèses de structure chaque fois qu’un élément entrave sa progression. Piketty déplore que ceux qui risquent leurs capitaux aient des rendements substantiels. Imaginons qu’il ait raison et que cela soit scandaleux. Éliminons de l’économie ces parasites ! Cela a existé concrètement et cette doctrine porte un nom, l’économie de plan. La pénurie absolue et le goulag furent le bout du chemin. Pascal Salin a raison : il existe une demande importante pour les idées qui relèvent de la prestidigitation, mais si l’on peut se permettre de compléter le propos, Thomas Piketty après Keynes, démontrent qu’il existe aussi une offre abondante dans ce domaine, même si la prestidigitation repose sur l’illusion d’optique.

—

Annexe : Cascade résumée de la Théorie Générale de Keynes

—

Lire aussi : l’édition spéciale de Contrepoints “Piketty superstar”

- Voir Loïc Floury, Subprimes : marché accusé, État coupable, Les libertariens, 2013 ↩

- André Kaspi « Le New Deal de Roosevelt a vu se succéder des mesures contradictoires » in Le Monde Économie du 24 novembre 2008 ; voir aussi Alfred Sauvy, De la rumeur à l’histoire, Bordas, 1985, chapitre 13 « Le bienheureux Roosevelt », pp.168 185. Cet article a marqué la fin du mythe d’un New Deal ayant vaincu la crise et sauvé l’Amérique. En 1939, le taux de chômage est le même qu’à l’arrivée de Roosevelt et le niveau de la production industrielle est inférieur de 14 % à celui de juin 1933, c’est-à- dire la veille du New Deal. Pour une actualisation des données les plus récentes, on consultera également Serge Schweitzer « Le caractère mythique du New Deal : paradis artificiel et enfer des dealers » in Mythes et Polémiques de l’Histoire, volume 2, Studyrama, 2009, pp. 274280. La bibliographie y est à jour, à l’exception du précieux ouvrage de Florin Aftalion, Crise, Dépression, New Deal, Guerre, Economica, 2012. Le rôle des banques centrales dans l’aggravation de la crise y est particulièrement analysé. ↩

- Selon Jordan Ellenberg, seulement 2,4 % des acquéreurs du Capital au XXIe siècle en format numérique l’ont réellement lu, faisant ainsi de l’ouvrage le « The Summer’s Most Unread Book ». ↩

- Abdallah Zouache, « Le problème de coordination dans la controverse Keynes Hayek » in Louvain Economic Review, vol 69, n°4, 2003. ↩

- « Piketty findinfs undercut by errors » in Financial Times du 23 mai 2014. ↩

- « Échange inégal et illusion scientifique » in Commentaire, Printemps 1982, volume 5/17, pp.6371. ↩

- Cet auteur, à ne pas confondre avec John Kenneth Galbraith, a critiqué le sérieux de Piketty avec virulence, donnant maintes illustrations de la légèreté du Français. Auteur pourtant classé chez les progressistes, Galbraith illustre brillamment cependant que la grande distinction chez les économistes n’est pas entre les libéraux et les sociaux-démocrates, la gauche et la droite, mais entre ceux qui savent et ceux qui ne savent pas. ↩

- Si l’on est conservateur en achetant Le Figaro, on va lire l’opinion que l’on a déjà. À son tour alors, cette opinion est confortée puisque c’est aussi dans Le Figaro ! Il a été démontré en sociologie des médias que l’achat d’un quotidien est un acte qui a d’abord pour finalité de conforter ses propres opinions puisque « c’est écrit dans le journal ». Ce qui vaut pour Le Figaro vaut bien sûr pour Libération. ↩

Excellent article et j’ajouterai comme Sganarelle: “Voila justement ce qui fait que votre fille est muette”.

Très bon article.

“Où est-il allé chercher que le rendement du capital se faisait en dormant ?”

En projetant sa propre situation : celle d’un rentier fonctionnaire.

Monsieur Schweitzer, la force de vos démonstrations en économie n’a pour l’instant pas d’égal à ma connaissance. Merci pour vos articles, ils sont vraiment ce qui se fait de mieux en économie en langue française à l’heure actuelle. J’admet qu’à faire face à des Pikettis, on ne peut pas dire que vous ayez à faire fort parti mais tout de même, j’adore vos articles.

Continuez s’il vous plait.

Il y a un grand paradoxe dans ce que raconte l’auteur, il critique le manque de justesse des analyses mais ses arguments sont tout aussi infondés économiquement. Des critiques empiriques et argumentées sur des articles scientifiques peuvent être avancées.

“Dans tous les cas, il s’agit d’économistes improvisés”, “Si Piketty connaissait les bases de l’analyse économique standard”: je ne sais pas comment on peut se permettre d’émettre une critique aussi déplacée quand on sait que quelqu’un comme Thomas Piketty a publié dans les meilleures revues scientifiques (rang 1, exemple:QJE)…quand la majorité de nos universitaires (dont vous êtes partie prenante) publient (voir pas du tout) dans des revues françaises même pas classées. Alors avant d’insulter de brillants chercheurs veuillez balayer devant votre porte et je vous invite à relire l’ouvrage en question, à avancer des contre-arguments empiriques, et pourquoi pas à nous proposer un modèle économétrique universel qui puisse s’appliquer dans tout contexte (puisque vous semblez tellement compétent)…peut-être une future publication dans une 5 étoiles comme Econometrica sera pour vous…ou pas…..

Mauvaise foi quand tu nous tiens….

On peut publier tout ce qu’on veut dans des revues à la scientificité discutable, ca ne veur pas dire qu’on est scientifique. Piketty publie dans des revues qui sont a peu près aussi scientifiques que les torchons créationnistes. Par ailleurs quand on voit à quel point les revues scientifiques sont justement le moins crédible quand il s’agit d’économie on se demande si vous avez lu les articles en question.

Quand on se torche avec l’épistémologiste, on ne fait pas de la science. On fait du blabla. Etre “bankable” ne signifie pas être rigoureux. Or c’est précisément ce qu’est Piketty: Un tartuffe de l’économie qui sait très bien jouer dans le showbiz mais qui n’impressionne pas les scientifiques.

En tant que chercheur en physique, il me semble nécessaire de complétere votre propos:

1/ Pour publier dans des grandes revues, il faut généralement un grand résultat. Dans mon domaine (la physique), il est malheureusement de plus en plus courant que ces article soient basés sur des mesures inexactes voire des manipulations. Tout cela améne un nombre grandissant de rétractation d’article et ce dans les plus grand journaux (http://retractionwatch.com/).

2/ Les hypothèses et l’obtention de données étant beaucoup plus flou (pour en pas dire pire) en économie, obtenir des résultats “significatifs” devient du coup inversement proportionnelle à l’honnéteté intellectuelle de l’auteur.

3/ Enfin avoir son nom sur un papier n’est pas forcément signe que la personne à effectivement travailler sur le sujet. C’est d’ailleurs un des thème récurrent de la critique des mesures bibliométriques (h-index, etc..)

Bref, comme vous semblez être suffisament au courant pour connaître ces détails, il me semble que la mauvaise fois est plutôt de votre coté car votre argument ne tient que du fait que T. Piketty soit l’auteur de quelques papiers dans des bonnes revues.

“Et monsieur Piketty dans tout ça ?

Tous ses attendus étant faux, il n’y a pas lieu de tirer une conclusion. Monsieur Piketty confond rentabilité du capital et taux de croissance des profits dans tous ses calculs. Eût-il été mon étudiant, je lui aurais mis un zéro pointé.”

Charles Gave

Rappelons que l’axe central du socialisme est “ta gueule, c’est magique”.

“la thèse qui conforte un préjugé aura toujours plus de crédit ”

Ces préjugés sont-ils innés ?

En partie sans doute, le socialisme correspond à une pensée primitive tribale.

Mais sa domination tient plutôt à la conquête du pouvoir sur l’école et les médias.

La création de l’école publique ne répondait pas au souci d’instruire, mais à celui d’endoctriner.

D’où la fermeture de milliers d’écoles et le licenciement de dizaines de milliers d’enseignants compétents, mais pas disposés à endoctriner, sous la 3e.

C’est bien la France qui inventa ce qu’on appelle aujourd’hui Fascisme.

La supériorité intellectuelle de Bastiat sur Proudhon était écrasante, bien avant celle de Hayek sur Keynes o de Salin sur Picketty.

Mais cela ne sert à rien, les socialistes n’ont que faire des faits et des démonstrations.

Ils veulent le pouvoir, ils ont la ferme intention de s’en servir, et la vérité ne peut pas les en détourner.

Il faut donc démolir le pouvoir.

À commencer le monstre que constitue l’école publique monolithique et obligatoire, qui ne peut être aux mains que de fanatiques. L’école doit être et diverse. Elle doit êter libre.

merci pour cet article

Pourquoi Stiglitz ne figure pas. C’est bien un economiste. Il faut de tout pour faire un monde

vous avez sûrement raison sur la majorité des points,

Néanmoins je n’ai pas la même analyse que vous sur l’aspect que Piketti ne reconnaît pas le travail d’un investisseur

Dans son chapitre 5, Piketti (peut être en s’appuyant sur de mauvais chiffres) explique travailler sur des moyennes de rendement. Il reconnaît la possibilité d’enrichissement individuel de l’entrepreneur , mais explique qu’au niveau macro, les rendements de la création ou de la reprise d’entreprise sont stables (plus de gains mais aussi plus de risques). De plus, il discute egalement de la valeur informelle du travail de l’investisseur, expliquant qu’en période d’inflation, être rentier est très compliqué car il faut savoir réallouer très régulièrement son capital. Enfin, il explique qu’aujourd’hui , contrairement au XIXeme, l’imposition rends la vie de rentier difficile voire impossible.

Ce que je comprends de sa théorie (et de ce chapitre en particulier) c’est qu’arrivant dans une période de stagflations, le rendement du capital étant plus ou moins égal selon les périodes, à l’échelle d’une nation, celui ci sera supérieur au rendement du travail.

Il a peut être tort, je n’ai pas la prétention d’être capable de juger . Je tenais néanmoins à rectifier votre analyse, car je trouve que Piketti est plus fin que vous ne laissez entendre .

“Si Piketty connaissait les bases de l’analyse économique standard, il se réjouirait que les capitaux investis trouvent un bon rendement à l’investissement : c’est évidemment de la richesse à venir. On devrait se réjouir de rendements élevés du capital, car cela mécaniquement, nourrit la croissance”

Oui, si ces rendements élevés sont dus à la rentabilité réelle de l’actif dans lequel ils sont investis et non (entre autres) :

– à la compression des salaires, qui organise une redistribution de la valeur ajoutée à la faveur des investisseurs au détriment des salariés, conduisant ainsi à une diminution de la consommation dont aucune garantie ne nous permet d’affirmer qu’elle est contrebalancée par des investissements, avec le risque d’une diminution de la demande globale et donc une baisse de l’activité (le contraire de la croissance)

– à la spéculation, démultipliée par la création de produits dérivés et la titrisation des créances qui, sans garde-fous, conduisent à la création de bulles spéculatives (en raison de l’information imparfaite) et mettent en danger l’ensemble de l’économie (le contraire de la croissance)

Par ailleurs, il est particulièrement savoureux de lire que l’Etat serait responsable de l’endettement après la crise de 2008. Il me semble au contraire que l’Etat a bien été forcé d’intervenir pour renflouer les agents “libéraux” dont les excès ont failli créer une panique globale. Je ne dis pas que certaines tentatives de relances par la dépense publique n’aient pas été malvenues (surtout en économie ouverte, où leur efficacité se dissout fortement) ou que les politiques mises en oeuvre ne soient pas discutables, mais votre théorie me paraît pour le moins exagérée.

Enfin, personne ne remet en cause le bien-fondé de piliers de la théorie économique “libérale” (classique, néoclassique), mais il me semble que l’on pourrait vous attribuer le reproche que vous faites à M. Piketty : vous défendez vous-même un préjugé idéologique (le libéralisme à outrance, le capitalisme sans barrières) et certains considèrent que c’est bien le livre de M. Piketty qui remet en cause ce préjugé. Qu’une partie des données utilisées dans “le capital au XXIème siècle” puisse être discutée, étant donné l’épaisseur de l’ouvrage, cela ne me surprend pas du tout. Cela remet-il en cause l’important travail statistique mis en oeuvre, et notamment sa remise en cause de la courbe de Kuznets? Certaines théories assénées par les libéraux me semblent tout autant peu fondées (courbe de Laffer, par exemple).

J’ai toutefois été très intéressé de pouvoir lire votre point de vue et je vous remercie d’avoir pris le temps de nous communiquer de manière extensive et claire votre argumentaire, d’autant qu’il est toujours intéressant d’avoir un avis divergent sur les ouvrages qui créent une telle onde de “sympathie”.