La dette publique, si elle semble à juste titre préoccupante pour beaucoup, n’est en fait que la face immergée de l’iceberg de la dette.

Par Yann Henry.

Le sujet de la dette est actuellement omniprésent dans les médias. Quand ceux-ci l’évoquent, ils parlent le plus souvent de la dette publique. Celle-ci, nous l’avons déjà vu dans un précédent article, comprend principalement la dette souveraine ainsi que celles des collectivités locales et des organismes de sécurité sociale. Mais ces organisations publiques ne sont évidemment pas les seules à emprunter. Pour définir la notion d’endettement total, on rajoute traditionnellement les dettes des agents non financiers. Ces derniers se répartissent de la manière suivante :

- les ménages, constitués des particuliers, des entrepreneurs individuels et des institutions sans but lucratif au service des ménages (ISBLSM)

- les sociétés non financières (SNF), privées et publiques

L’exercice qui consiste à sommer ces trois dettes permet de prendre la mesure du poids de l’endettement global dans les principaux pays développés et du fait qu’on approche probablement de sa limite.

Cela peut aussi sembler osé et critiquable de les rapprocher. On ne peut, en effet, pas les mettre sur un pied d’égalité car elles sont de nature différente. L’entreprise investit dans du matériel ou dans la recherche. Les particuliers vont s’endetter pour acquérir des biens de consommation ou leur résidence principale (ou un bien immobilier dont le loyer est destiné à assurer la retraite). Les administrations publiques, à l’inverse, s’endettent pour financer les dépenses courantes. Là où l’entreprise et les particuliers investissent pour améliorer leur rentabilité ou leur avenir, et donc créer des ressources supplémentaires les administrations publiques dépensent sur des critères politiques souvent éloignés de l’« intérêt général » (si cette notion peut avoir un sens), comme nous l’explique l’école des choix publics.

Donc ces trois dettes ne sont pas de même nature, mais pourtant leur agrégat fait tout de même sens car il y a des liens. L’État, pour payer ses dettes, va devoir piocher dans les poches des ménages et des entreprises, ce qui revient à leur transférer ses dettes. Il est donc tout à fait pertinent d’étudier l’endettement actuel de ces derniers, pour savoir s’ils seront capables de supporter ce surpoids, et dans quelle mesure.

De plus, il est également naturel de regarder les niveaux d’endettement parmi les principales puissances économiques du fait des relations qui peuvent exister entre elles. En effet, il n’y a pas besoin de beaucoup d’imagination pour émettre l’hypothèse de dettes souveraines grecques remboursées par les contribuables français ou allemands.

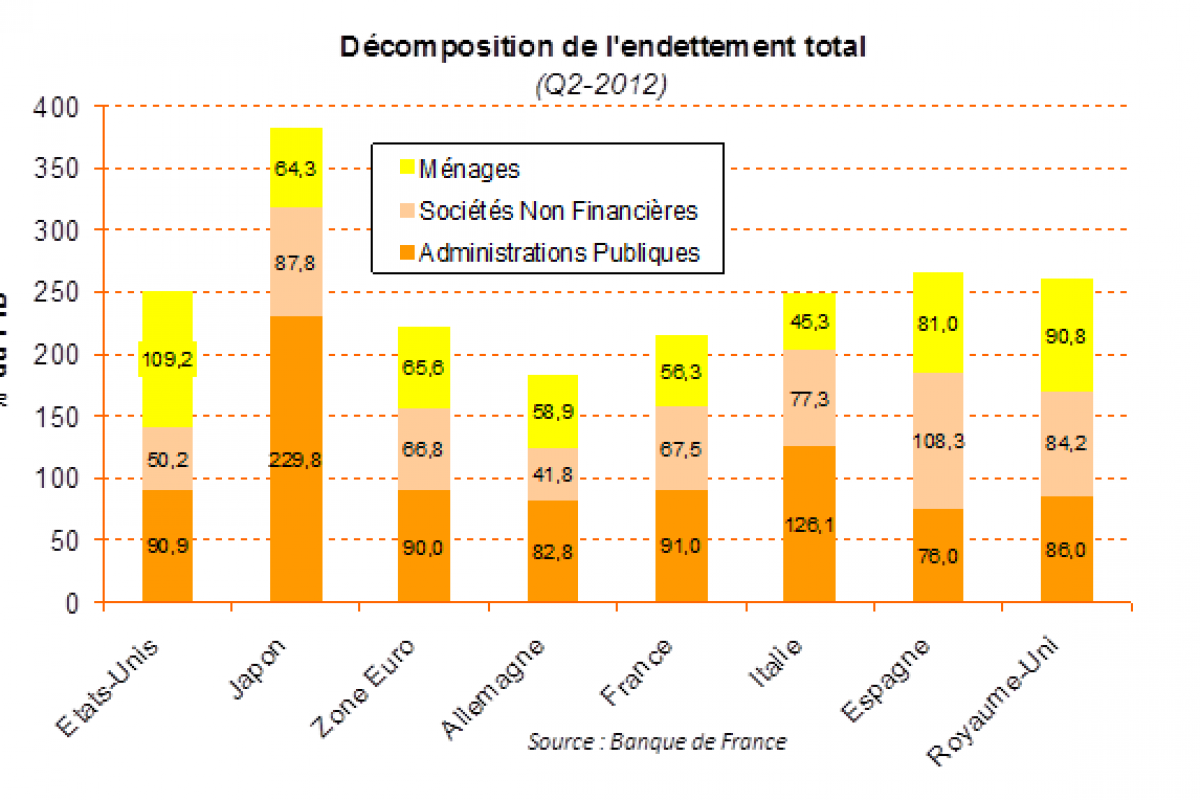

La photographie de la situation à la fin du deuxième trimestre 2012 est la suivante :

C’est en Allemagne et en France que les endettements totaux sont les plus faibles, ce qui tombe assez bien puisque les États allemands et français sont la pierre angulaire du dispositif de sauvetage de la zone euro (MES/FESF).

Si l’on regarde l’évolution sur les dix dernières années, on s’aperçoit que l’endettement total a explosé dans tous les pays (à l’exception de l’Allemagne), le record étant pour l’Espagne qui flirte avec les 100 points de PIB d’augmentation :

Lecture des tableaux : l’endettement des ménages français représentait 35,1% du PIB en 2002 et a progressé de 21,2 points de PIB ces 10 dernières années.

Sur l’exemple français, cette augmentation de l’endettement des ménages provient principalement de la progression des encours de crédits à l’habitat (de 337,1 à 861,6 milliards d’euros, soit de 22,3% à 43,1% du PIB), celle-ci trouvant pour origine l’augmentation (la bulle ?) de l’immobilier.

Une étude de McKinsey de janvier 2012 nous permettait d’obtenir les endettements des institutions financières. Bien que les données de McKinsey datent un peu et représentent la situation à la fin du deuxième trimestre 2011 (c’est-à-dire un an d’écart avec les chiffres de la Banque de France), on peut tout de même les intégrer et obtenir l’ordre de grandeur suivant :

Il est à noter également qu’à ces dettes explicites s’ajoute ce que l’on appelle les dettes implicites pour lesquelles il faut prendre en compte les obligations futures, par exemple pour les retraites. Et ces dernières sont considérables :

Notons aussi que la Cour des comptes s’inquiétait récemment du niveau de dettes garanties par l’État, qui pourrait « influencer négativement la perception qu’ont les investisseurs extérieurs de la solvabilité de la France ». Celles-ci s’élevaient en 2011 à 124 milliards d’euros. D’ailleurs, contrairement au FESF, les émissions du MES n’augmenteraient pas la dette publique des différents États contributeurs.

Il est donc apparu que la dette publique, si elle semblait à juste titre préoccupante pour beaucoup, n’était en fait que la face immergée de l’iceberg de la dette. Il ne s’agit évidemment pas de condamner le principe de la dette, lorsque celle-ci provient des agents non financiers. Mais le niveau actuellement atteint est pour le moins préoccupant. Si les administrations publiques sont les principales responsables de l’augmentation de l’endettement total, les agents non financiers y ont dans la plupart des cas contribué et risquent dans un futur proche d’être mis à contribution de manière plus importante pour porter ce fardeau. Or, les chiffres ci-dessus, laissent penser qu’ils pourraient bien ne pas être en mesure de le faire.

—-

Sur le web. Publié initialement par 24hGold.

Excellent article, il manque juste le ou les tableaux “cadavres dans le placard” autrement j’y crois bien.

bof. Le total des dettes brutes signifient seulement que les gens peuvent avoir intérêt à contracter des engagement réciproques. Souvent pour des raisons fiscales.

Moi par exemple je dois 150 k€ à ma banque, pendant que ma banque m’en doit 100 k€. si on fait le total des dettes brute ça fait 250 k€ ; alors que ma dette nette n’est que 50 k€.

Et pourquoi ai-je contracté un dette au lieu de solder mon épargne ?

parce que les intérêt de l’emprunt sont déductibles du revenu alors que mon épargne rapporte net d’impôt ; l’un dans l’autre, j’y gagne. Et en plus j’ai un matelas de 100 k€ immédiatement mobilisable à la demande, sans formalités (alors que si je voulais faire un emprunt de cette somme, ce serait certainement possible, mais long…).

???? la compensation n’annule pas la dette qui est réelle, certaine et due. Dans votre cas l’endettement est bien 250 qu’il convient de comptabiliser comme tel dans les comptes de la nation.

Justement, je mettrais bien les in fine comme cadavre dans le placard.

Bien sur que “l’endettement est bien 250″… dans cette façon foireuse de compter. Parce que là je me prête littéralement à moi-même, via la banque ; et que je me prête 100 dans chaque sens (pour un solde nul !); donc ces 100 sont comptés deux fois.

Il est bien clair qu’économiquement, c’est l’endettement net qui compte, pas les artifice comptables qui s’annulent.

BTW ce n’est pas de l’in fine, mais peu importe.

Mais non !!! j’ai relu votre commentaire – votre dette est de 150, gravée dans le marbre, les 100 appartiennent à la banque et peuvent faire pfuiiit… dans le genre circulez, y’a rien à voir. (la nature des dettes n’est pas la même)

Depuis 8/2010 l’assureur peut faire pareille.

Le montage Enrico / les gens du Nord est édifiant sur le sujet. je le sais j’en ai fourgué mais pas aux conditions Enrico

Ajouter les dettes du secteur financier à celles des secteurs non-financiers semble plutôt un contresens économique et comptable. Nos dettes sont nos passifs (l’argent dont on dispose) mais sont en même temps les actifs (ce qu’elles font de leur argent) pour les banques.

L’ajout des dettes du secteur financier est intéressant uniquement s’il s’agit de faire le bilan de l’endettement du secteur financier vis-à-vis de l’extérieur (de la zone euro pour ce qui nous concerne), les dettes des institutions financières présentes dans la zone s’annulant entre elles. Au sein de la zone euro, l’erreur serait de les compter pour les banques d’un Etat à l’autre. Malheureusement, on dirait bien que le tableau Q2-2012 est construit ainsi, à tort.

Et puis, il faut relativiser : 86,5 milliards de dettes des établissements financiers de la zone euro pour un M3 de pratiquement de 10000 milliards n’ont rien de dramatique.

Oups ; oubliez la dernière phrase qui n’a aucun intérêt : dans la tableau, il s’agissait de % et non de milliards. Désolé !

Les retraites ne sont pas comptabilisées?

Pourtant il s’agit bien d’une dette.

La preuve que l’asie est basé sur une société d’assités