Par le Minarchiste.

Dans le monde 43 pays ont une politique monétaire ciblant l’inflation. Présentement, 28 d’entre eux ont un taux d’inflation en bas de leur cible, incluant tous les pays développés, sauf l’Islande. Malgré plusieurs années de croissance économique et un long cycle, l’inflation n’est toujours pas un problème.

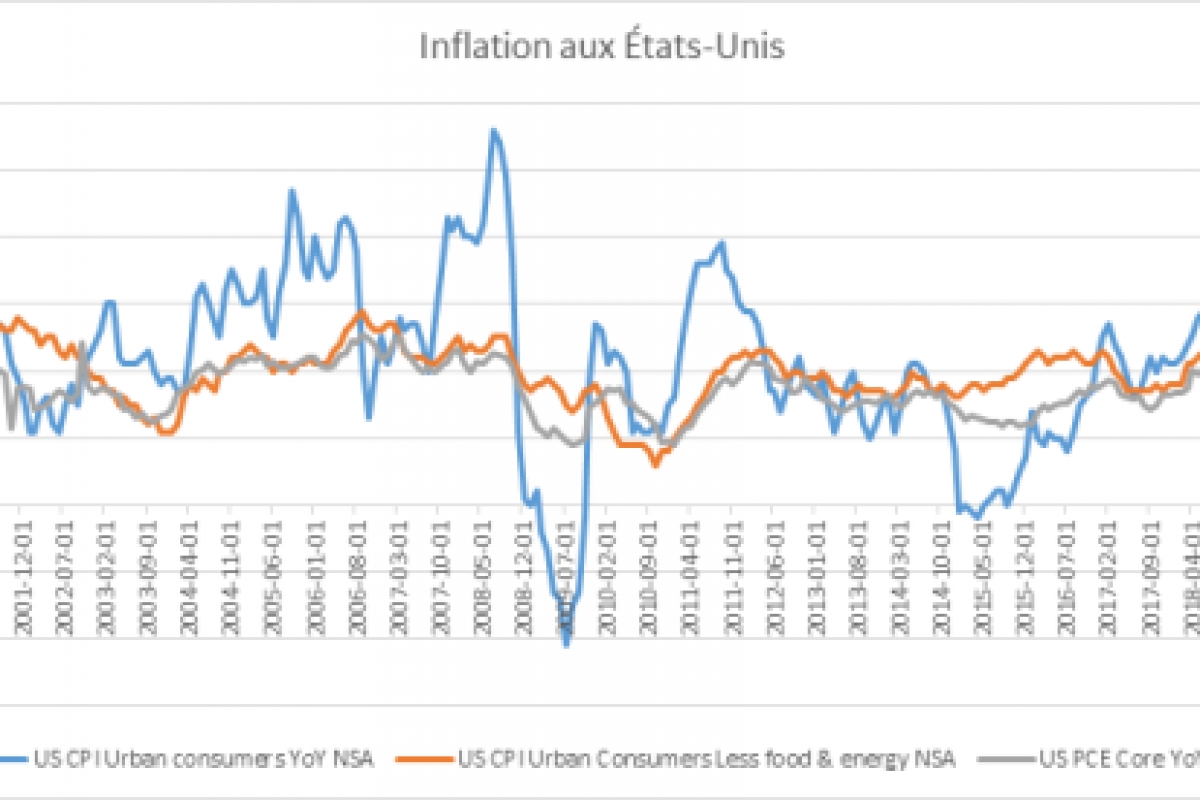

Suite à la crise financière, la banque centrale américaine a injecté énormément de monnaie dans l’économie. Par la suite, bon nombre d’économistes monétaristes ont prédit que cela causerait éventuellement une spirale d’inflation, ce qui ne fut pas le cas.

Comme je l’expliquais dans un article antérieur, le problème est que lorsqu’il est question d’inflation, la plupart des gens ne s’intéresse qu’à l’évolution des prix à la consommation, alors qu’il faut aussi considérer les prix des actifs (bourse, immobilier, etc.), qui eux ont connu une progression fulgurante. Il y a eu beaucoup d’inflation, mais pas vraiment là où tous les regards se sont tournés.

Certains économistes ont alors cru que le manque d’inflation résultait d’un taux de chômage trop élevé. Cette hypothèse découle d’un phénomène bien connu appelé courbe de Phillips, laquelle montre la relation inverse entre taux de chômage et inflation. La logique veut que lorsque le taux de chômage est bas, les travailleurs disponibles se font plus rares et peuvent donc exiger des salaires plus élevés, qui sont éventuellement transférés aux consommateurs sous la forme de hausses de prix, donc de l’inflation.

Le taux de chômage est demeuré obstinément élevé dans les années qui ont suivi la récession, surtout lorsqu’on y inclue les travailleurs ayant quitté la population active. Pour plusieurs, c’est pour cela que l’inflation était faible.

Cependant, quelques années plus tard, en 2018-2019, le taux de chômage américain a atteint un niveau encore plus bas qu’avant la dernière récession et l’inflation demeure toujours faible. Pour beaucoup, 2019 représente la fin du concept de Courbe de Philips…

Les salaires augmentent, mais pas les prix

Récemment, les augmentations de salaires ont accéléré aux États-Unis du fait de la pénurie de main-d’œuvre dans plusieurs secteurs industriels. Par contre, les prix à la consommation n’ont pas suivi. Cette incohérence en pousse certains à croire que la courbe de Phillips est un concept obsolète qui ne fonctionne plus.

Deux explications sont possibles :

Deux explications sont possibles :

- la productivité s’améliore plus vite, ce qui n’est pas vraiment le cas

- les marges de profit diminuent, ce qui semble être le cas présentement ; ce sont donc les entreprises qui absorbent les salaires plus élevés en diminuant leurs profits.

Mais pourquoi les entreprises acceptent-elles des marges de profit plus faibles ? Il semble qu’elles soient réticentes à augmenter leurs prix pour quelques raisons.

- le commerce électronique a un effet déflationniste car les prix sont plus bas.

- l’économie est davantage mondialisée que durant les années 1970-1980, ce qui limite les hausses de salaires et de prix au risque que la production soit délocalisée. Celle-ci continue d’être déplacée des pays devenus plus dispendieux vers des pays encore abordables, permettant aux entreprises de maintenir des bas prix.

- les nouvelles technologies qui incorporent des services gratuits ou moins chers ont un effet déflationniste.

Une autre explication avancée par certains économistes est que la faiblesse de l’inflation résulte du fait que les ménages ont des attentes bien ancrées (anchored expectations). Donc peu importe ce que fait la banque centrale, les entreprises s’adaptent de manière à limiter les hausses de prix.

Ce processus est facilité car toute la nouvelle monnaie créée fait diminuer le coût du capital des entreprises (dette et actions), permettant ainsi de financer des investissements dans la capacité de production. Car pour pousser leurs prix à la hausse, les entreprises doivent faire face à un marché où l’offre et la demande sont très serrées, voire déficitaires ; mais avec un coût du capital abordable, il est plus facile pour les producteurs d’augmenter l’offre en investissant.

J’ajouterais de plus que la réforme fiscale américaine mise en place par l’administration Trump en 2018 a un effet déflationniste car elle permet aux entreprises de maintenir leur rentabilité même si elles n’augmentent pas leurs prix.

Conclusion

Si ce raisonnement est correct, il se peut bien que l’inflation des prix à la consommation demeure faible pour encore un bon bout de temps car les entreprises peuvent continuer à absorber les hausses salariales en réduisant leur marge bénéficiaire.

Cependant, à un certain moment, l’inflation accélèrera, à moins qu’une récession ne se produise. Il faut être conscient que le bas taux de chômage ramène des personnes dans la population active, mais elles sont généralement moins productives. Or, une chute de la productivité aurait des effets dévastateurs sur l’économie si les entreprises ne parviennent toujours pas à augmenter leurs prix.

À suivre…

—

Ces problèmes son complexes mais il me semble que l’on oublie un fait majeur qui est que les pays développés ont en fait deux populations : les travailleurs compétents indispensables à la production (avec un faible taux de chômage) et les chômeurs boulets qui pourraient disparaitre de la population sans que la production diminue. C’est fondamentalement différent de ce qui se passait autrefois car alors, même les plus pauvres devaient gagner leur subsistance (sinon ils mouraient de faim et disparaissaient). Cela a sans doute pas mal d’influence sur des lois macroéconomiques que l’on n’a sans doute pas assez remis en question depuis ce changement majeur de monde.

Pas vraiment. La mondialisation et l automatisation ont au contraire Reduit a la portion congru la classe moyenne.

Il y a en effet des tres competant dont la demande est mondiale. Et vous avez aussi les peu competants mais peu payés dont il n est pas rentable d automatiser / robotiser le poste.

Par ex il est difficile de remplacer par un robot la femme de menage qui va torcher pepe qui s est oublié. Et le robot sera pas tres rentable vu que ladite dame est paye au smic

Par contre remplacer un avocat ou un comptable par une IA (ou un indien pas cher) c est bien plus facile et rentable

L’étatisation, le fiscalisme délirant et la collectivisation à outrance ruinent les classes moyennes, pas la mondialisation qui au contraire les enrichit.

Les indiens pas chers, c’est déjà le cas. Or la comptabilité, ce n’est pas le plus critique. Audit et contrôles sont difficiles à automatiser, ce n’est pas pour demain.

Les chômeurs boulets le deviennent à cause de la collectivisation égalitariste de l’économie. Sans cela, il y a de la place pour tout le monde dans une économie saine, libérée de son Etat obèse.

il ne faut pas faire d’angélisme non plus. Il y a sans aucun doute plus de place pour plus de monde dans une société libérale, mais espérer un résultat parfait est une utopie.

Précisément, une économie libre ne préjuge d’aucun résultat, ne vise à atteindre aucun objectif, encore moins à la perfection.

C’est la logique d’une part et l’observation du réel d’autre part qui permettent de savoir à l’avance que les effets de la liberté sur l’économie sont l’optimum à l’instant t aux conditions de marché, ce qui ne veut pas dire qu’on ne va pas faire mieux ensuite.

Finalement les modèles économiques sont à peu près aussi fiables que les modèles climatiques et il est aisé de leur faire prévoir ce qui nous arrange.

Se demander si les modèles sont fiables ou si les analystes observent correctement la réalité.

Le cas de la courbe de Phillips est exceptionnel. Il met en jeu un modèle erroné à la base (https://www.wikiberal.org/wiki/Courbe_de_Phillips) et des analystes qui refusent de voir la réalité (inflation faible ignorée mais bien présente, chômage structurel élevé non mesuré). Tout est faux dans cette histoire, antithèse spectaculaire d’un raisonnement économique sain.

De toute façon, quand les BC impriment, les indicateurs sont faussés, à commencer par les plus importants d’entre eux, les prix. Dans cet environnement, l’analyse économie devient rapidement rocambolesque.

C’est un très bon résumé de la situation.

Je me demande si le chômage bas dans beaucoup de pays sans que la conjoncture économique mondiale soit meilleure ne nous donne pas une piste. En effet le cas anglais est intéressant. Malgré l’incertitude du brexit, le chômage est faible. J’ai lu comme explication que compte tenu des ces incertitudes en plus des autres au niveau mondial, les entreprises préfèrent embaucher au lieu d’investir. La baisse du chômage serait donc dû à une attitude défensive face aux incertitudes. On peut assez facilement réduire la masse salariale si nécessaire, en revanche il faut être confiant sur l’avenir pour investir.

Ca implique aussi d’être confiant en la possibilité de licencier. Contrairement à ce qu’on dit, c’est facile de licencier en France. C’est juste que ça “coûte un pont” comme disent nos amis les Belges.

Premièrement les modèle macroéconomique sont bidons, c’est un des enseignements fondamentaux de l’école autrichienne. L’économie est trop complexe pour être modélisé (comme le climat) donc les modèles sont en fait des constructions qui servent des intérêts particuliers ou politique (ce qui revient au même), bref on fabrique les modèles qui nous arrangent.

Deuxièmement, l’inflation est bien là mais comme les états étouffent l’économie réelle à coup de réglementations et taxes toujours plus importante, l’argent créé en masse se dirige vers l’immobilier, les actions, les crypto monnaie, les dettes d’état (qui servent à gaver des fonctionnaires et acheter des voies). De toute façon les grands investisseurs savent pertinemment que cette argent ne vaut rien donc ils s’empressent de s’en débarrasser et comme les taux d’intérêt on eux aussi été détruit il est devenu impossible de savoir ou investir puisque tout ou presque est “rentable”.Mais dans les faits au moindre retournement ce sera un bain de sang.

Selon vous Laurent, ca va partir par le haut ou par le bas ? Je veux dire, ca va aller vers une situation d’hyper inflation (les BC vont etre obligée de printer exagerement pour eviter la faillite des etats, et l’on va se retrouver commesur du Venezuela ou Zimbabwe, etc.. ; ou vers une recession/crack type 2008 en bien pire ?

je ne veux pas parler pour Laurent, mais si votre question est très bonne (parce que c’est un peu LA question actuelle en économie,) je peux vous garantir que PERSONNE ne peut y répondre. Personne ne peut y répondre parce que ce sera malheureusement une question de choix politiques si c’est de l’inflation, et une question de choc exogène si c’est un crack boursier. Et par définition aucun des deux n’est prédictible.

En gros, soit on se dirige vers une situation japonaise généralisée (les banques centrales rachètent tout) qui va forcément aboutir à une hyper inflation puisqu’on innonde le marché de liquidité, soit on se dirige vers un énorme crack boursier.

En revanche il y a à mon sens une résultante qui serait la même dans les deux cas: Une crise monétaire. Une crise monétaire lente mais inmpossible à stopper jusqu’à la mort de la monnaie dans le cas la généralisation du cas japonais, ou une mort rapide et violente dans le cas d’un crack boursier que les banques centrales n’arriveraient pas à enrayer. Dans les deux cas le Dollar comme l’Euro vaudront moins cher que du PQ.

Je ne crois pas à l’hyperinflation. D’abord, c’est la hantise des allemands qui ne l’ont pas oubliée et qui feront toutes pressions sur la BCE pour la juguler. Pas d’hyperinflation en dollar non plus.

Le plus probable est une alternative: soit un nouveau krach dû à un cigne noir inconnu (par définition), soit une longue stagnation, dans laquelle la croissance n’est plus là pour améliorer le sort des plus pauvres qui risquent alors de se révolter et conduire au krach, mais dans un futur nettement plus lointain.

Pas certain que les allemands puissent juguler la vague mais je partage plutôt votre avis. Ce qui me semble très probable c’est que le premier hoquet vienne de la Chine dont les fondamentaux sont totalement inconnus ce qui est toujours la source de gros problèmes à terme.

Les salaires ont augmenté? Et ça devrait causer une inflation? Jadis, sans doute, mais aujourd’hui les produits sont importés à des prix toujours en baisse!

Le concept est toujours bon

C’est l’équation qu’il faut corriger ou la façon de calculer les paramètres.

Dans le luxe, les prix sont de plus en plus hauts ( montres, voitures, vin, oeuvres d’art, smartphone.). Certaines marques valent plus cher pour une qualité toujours identique ou en baisse. Dans l’immobilier, il est toujours plus difficile de se loger.

Bref, là ou il y a une certaine rareté.

Est ce que l’indice des prix ne serait pas plutôt à revoir ?

Idem pour les chiffres du chômage. Est ce que tous les inactifs et en particulier ceux qui ne prennent pas la peine d’aller pointer sont bien pris en compte ?

Combien vaut l’indice big mac??

La courbe de phillips (je parle de la première lecture: ni celle de Friedman ni celle de Lucas, mais bel et bien celle de Phillips) est à la science économique ce que le Lyssenkisme est à la biologie.

On ne voit pas comment la courbe de Phillips pourrait fonctionner dans un environnement où les prix sont largement administrés (notamment ceux du travail), la monnaie manipulée (QE, banques centrales..), la fiscalité aggravée (qui réduit les pouvoirs d’achat), le chômage entretenu (ex par le SMIC trappe à chômage). Si on y ajoute la dévaluation techno, les cours artificiels des actifs non pris en compte dans la courbe…

On ne voit pas comment la courbe de Phillips pourrait fonctionner dans n’importe quel environnement, puisqu’elle est parfaitement contradictoire avec le moteur de l’investissement qui est de faire mieux pour moins cher.

C’est dramatique de constater à quel point des universitaires se révèlent inaptes à comprendre les principes économiques les plus élémentaires.