Par Stéphane Montabert.

Que de chemin parcouru depuis la laborieuse introduction de l’assurance santé “universelle” signée par Obama en 2010 !

Il n’est pas question ici de revenir sur les innombrables péripéties qui émaillèrent sa mise en place : la question de sa conformité avec la Constitution américaine, son incroyable complexité, les pannes informatiques liées à son lancement, son peu de succès auprès des catégories qu’elle était censée aider, et ainsi de suite — il y aurait de quoi écrire plusieurs ouvrages. Il s’agit simplement de témoigner de la trajectoire du programme, présageant de son effondrement prochain sous sa forme actuelle.

Et n’allez pas croire qu’il s’agisse d’une n-ième promesse de campagne d’un candidat à l’élection présidentielle. Sur ce sujet précis il importe peu que le prochain président soit Hillary Clinton ou Donald Trump ; Obamacare semble surtout condamnée à s’effondrer sous son propre poids.

Comment en est-on arrivé là ? Pour simplifier, Obamacare est un mécanisme de redistribution étatique permettant à des gens d’accéder à une assurance maladie alors qu’ils n’en auraient, théoriquement, pas les moyens. Pour parvenir à cet objectif, Obamacare prévoit d’équilibrer les “bons risques” avec les “mauvais risques”, arrosant le tout d’une bonne louche d’argent des contribuables pour inciter davantage de gens à participer à cette redistribution.

Sur le papier on aurait pu croire que le système puisse au moins faire illusion quelques temps, mais ce n’est pas le cas. Seulement 11 millions de personnes achetèrent une assurance au travers de ce mécanisme en 2016, alors que les projections officielles tablaient sur 21 millions — simplement parce que les jeunes, les “bons risques” censés équilibrer le système, ne furent pas au rendez-vous. Comment les impliquer alors qu’ils choisissent simplement de ne payer aucune assurance, s’estimant en bonne santé et capable de couvrir leurs frais ? Pour eux, difficile de trouver un système plus avantageux que l’absence de primes !

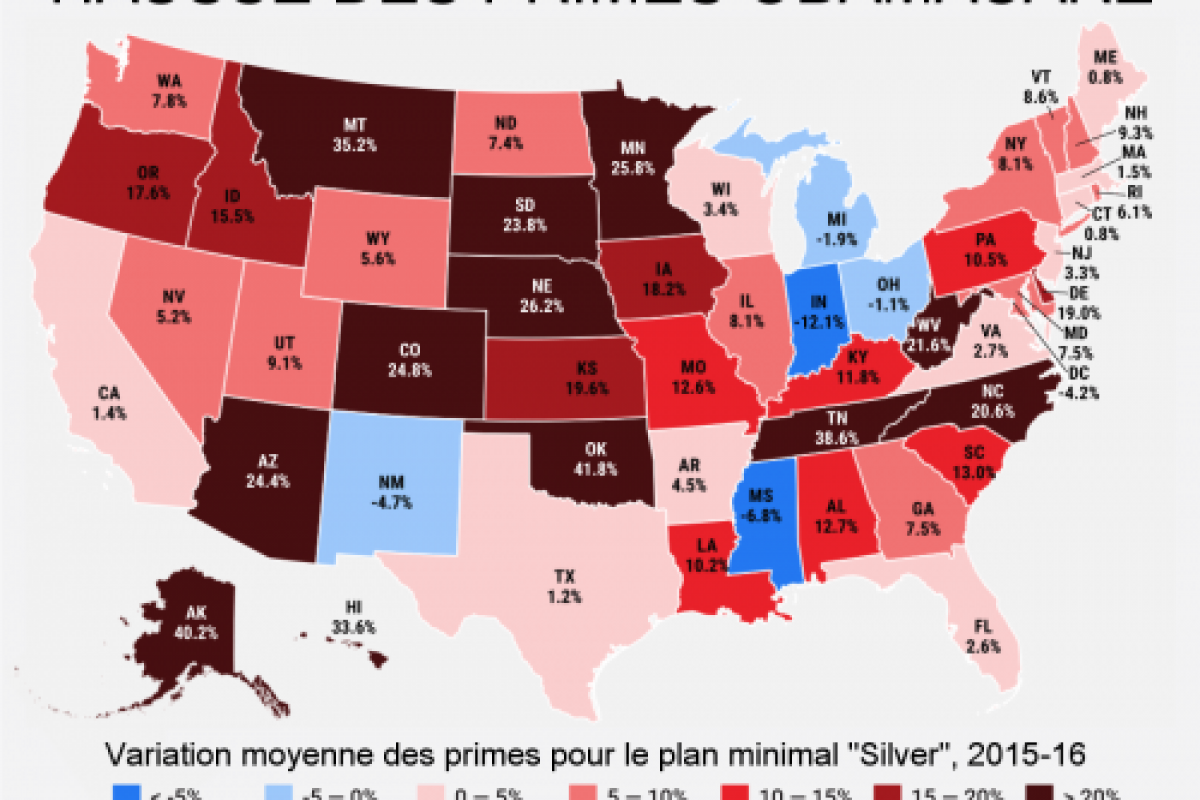

Résultat ? Les primes prennent l’ascenseur, comme le montre ce tableau des hausses de l’année 2016 :

")

Les entreprises sont, elles aussi, impliquées puisqu’à partir d’une certaine taille elles doivent souscrire à un programme Obamacare pour leurs employés ou faire face à des pénalités. Face à l’augmentation des coûts de la “santé abordable”, nombre d’entre elles préfèrent payer les amendes. L’Obamacare se transforme peu à peu en une simple taxe sans plus de rapport avec la santé.

Selon The Hill, le prochain Président américain pourrait avoir à faire face à un effondrement de l’Obamacare dès sa prise de fonction en janvier :

[Larry Lewitt, de la Kaiser Family Foundation] et d’autres experts avertissent que si les chiffres d’adhésion ne s’améliorent pas cette année, d’autres assureurs pourraient jeter l’éponge. Cela provoquerait un impact majeur sur le marché, menant à une augmentation des primes et à encore plus de gens incapables de participer.

Cette année déjà, de nombreux assureurs annoncent des hausses substantielles des primes dans l’espoir de s’y retrouver face à la récente augmentation des coûts de la santé. La hausse de prime moyenne pour l’an prochain est d’environ 9%, selon une analyse de 17 grandes villes effectuées par la Kaiser Family Foundation. Mais certaines hausses sont bien plus élevées : Blue Cross Blue Shield a annoncé des augmentations de respectivement 40% en Alabama et 60% au Texas.

On pourrait naturellement en vouloir aux méchants assureurs qui ne cherchent bien sûr qu’à gagner de l’argent, mais ce serait bien mal comprendre le problème. Légalement obligées d’accepter toutes les demandes en participant au programme, plusieurs sociétés perdirent des centaines de millions de dollars avec Obamacare. Pour de simples raisons de survie économique, elles choisissent désormais de renoncer à couvrir certains États, voire de se retirer de ce marché. L’offre se réduit donc comme peau de chagrin, ainsi que l’espoir d’une concurrence amenant “plus de choix, plus de compétition et, dans de nombreux cas, de meilleurs prix” comme l’annonçait le Président Obama.

Obamacare sera définitivement enterrée lorsque plus aucune société d’assurance ne voudra y prendre part, ou lorsque les primes seront si élevées qu’elles dépasseront le tarif d’une assurance-santé habituelle. On se dirige rapidement vers les deux.

On ne sera pas surpris d’apprendre qu’Hillary Clinton prévoit de renforcer le système en le modifiant en profondeur avec encore davantage de subventions pour les gens pour lesquels il devient progressivement inabordable, et un système de remboursement direct pour les premiers milliers de dollars de santé dépensés par les familles sous Obamacare, conséquence des carences des plans premier prix auxquels elles souscrivent. Donald Trump, de son côté, prévoit simplement de mettre un terme à un système fondamentalement intenable.

La surprise n’est pas de voir Obamacare échouer, mais de le voir échouer si vite.

Ah si la SS pouvait aussi échouer rapidement !

C est parce que ses pertes ont été nationalisées qu elle se tient encore à flot.

Même avant Obamacare les US étaient sur une augmentation des frais de santé identiques

http://www.forbes.com/sites/danmunro/2015/05/19/annual-healthcare-cost-for-family-of-four-now-at-24671/#69e178644dfb

Obama est un hypocrite car il “oublie” que ceux qui sont responsables de l’énormité des coûts du système de santé américain se sont les avocats. or, il est avocat. Les avocats pillent les USA à leurs profits. Ils peuvent être comparés à nos énarques. Il suffit de regarder le budget que consacrent les hôpitaux en dommages et intérêts/frais juridiques c’est juste énorme. Bien sûr, Obama ne réformera jamais cela étant donné qu’il est avocat.

Même le New York Times a fait un article montrant qu’il y a une forte corrélation entre hausse des subventions et frais de scolarité de l’enseignement supérieur. Plus un secteur est subventionné, plus les prix augmentent. Pourtant, il y en a tjs qui croit qu’il suffit de subventionner plus.

Au final, je me demande si l’assurance maladie ne pourrait pas être considérée comme une fonction “universelle”, quasi régalienne, rendue par un État à ses citoyens. Un régime obligatoire unique, sans exceptions ni particularités, un peu comme ce que prévoit l’UE. Et financé sur un impôt non affecté, au même titre que la justice, l’armée ou la police.

Service rendu aux citoyens et pas à toute la misère du monde qui vient s’installer en France pour se faire soigner gratuitement.

La délivrance des prestations pourrait être du ressort de qui veut : médecin liberal, salarié, clinique ou hôpital universitaire, etc.

L’exercice de l’assurance pourrait être opérée par des groupes privés, en évitant les âneries de l’Obamacare (cadre imposé incohérent, concurrence théorique fantaisiste, financement structurellement déséquilibre, etc.)

Les tarifs seraient libres, mais la prise en charge limite et définie par les associations d’usagers, pas par un ministère “comptable”.

Bref, une piste à creuser…

Pas très liberal, j’en conviens. Mais on peut discuter, non ?

Non, l’assurance maladie n’est pas régalienne.

Non, ce n’est pas ce que prévoit les règlements de l’UE.

Non, ce n’est pas une piste à creuser.

Non, on ne peut pas discuter de ce genre de proposition liberticide.

Classement vertical immédiat.

“proposition liberticide” ????

parce que cette saloperie de sécu n’est pas liberticide ?

Et pourquoi pas l’alimentation, le logement, l’habillement, ce sont aussi des fonctions ‘universelles’.

Bravo Pukura Tane vous avez réinventé le communisme.

Un peu comme le revenu universel d’ailleurs… Défendu par des libéraux.

aucun VRAI libérale ne peut défendre le revenue universel

Comme l’économiste Jean-Marc Daniel par exemple : https://youtu.be/b1QdFc_K_1E

Généraliser une simple question à des sujets hors propos est un super argument !

Je me demandais si, sur Contrepoints, une question comme celle-ci (le droit de remettre en cause un pan sensible mais isolé et clairement défini du dogme libéral) était possible. Ne serait-ce que pour ouvrir une discussion, faire avancer les choses, échanger des arguments.

Mais le Dogme est plus fort, j’ai ma réponse.

Je ne vais pas généraliser ces bribes de réponse qui n’en sont pas à l’ensemble des lecteurs/commentateurs, mais le cas est intéressant…

Voir par ailleurs sur contrepoints l’article sur la gratuité apparente entrainant une surconsommation et donc des couts plus élevés que quand c’est payant.

En fait Pukura Tane, vous faites une erreur en assimilant la santé universelle comme un système qui apporterait le meilleur à tous…

Ce serait possible dans le domaine de l’alimentation car on peut se nourrir actuellement pour maxi 2€ par jour en restant en bonne santé : ce qu’on y met en plus c’est juste pour le plaisir.

C’est impossible dans le domaine de la santé car on doit faire des choix financiers bien qu’il soit malséant d’en parler, c’est pas bien d’aborder le sujet.

On pourrait certainement greffer un nouveau coeur à une personne de 80 ans (ou autre grosse opération) mais on ne le fait pas (sauf initiative sur fonds privés) car oui il y a comme une nécessité de rendement : investir 500KE dans une personne qui ne produit plus et dont l’espérance de vie est proche est un gâchis car les moyens sont finis et cela empêche d’investir 50KE pour traiter 10 petits nenfants. On pourrait même dire en raisonnant en ressources limitées,qu’au lieu de vous soigner une dent, disons pour 500€, il serait préférable de vacciner 500 personnes en Afrique (ça le fait toujours bien l’Afrique c’est loin). la meilleure solution est bien l’assurance privée et le contrat que vous avez établi : vous avez droit à tant. Ca fait bondir les français quand on parle de cela dans les séries US mais en fait en france on fait la même chose sans contrat et à la tête du client : la sécu ne rembourse pas certains traitements et/ou il faut un accord pour la prise en charge comme pour le dentiste.

Un système complètement géré par l’état irait encore plus loin en vous envoyant une lettre vous indiquant façon Soylent Green que votre heure est arrivée.

Oui, je suis d’accord avec vous, bien entendu. Mais je voulais juste savoir s’il était possible de redéfinir un cadre complet à ce sujet. L’ajouter aux fonctions régaliennes historiques est une trahison dogmatique, j’en conviens. Un contresens profond même pour ceux qui veulent Dire la Loi. Mais c’est bien parce que certaines bases théoriques sont remises en cause de temps en temps que la,théorie évolue.

Réfléchir à une appropriation des questions de santé publique (à définir) par nous-mêmes plutôt que par un quelconque ministre me semble un travail pertinent, même s’il va apparement a l’encontre des idées reçues de certains “libéraux”.

Je connais bien le sujet des dépenses de santé. J’en connais les légendes (les fraudeurs assurés sociaux, les fraudeurs professionnels), j’en connais les vices (les ministres qui veulent imposer leur vision, laisser leur nom), l’abomination administrative et réglementaire.

J’en connais aussi certains équilibres, parfois légendaires (“la moitié des dépenses de santé correspondent aux soins des 6 derniers mois de vie”). Légendes souvent proches de la réalité des faits, et des comptes, mais socialement impubliable.

Sans aller jusqu’à Soleil Vert (je ne prône pas de solution), je me dis que la réflexion doit être menée.

Mais visiblement, ce ne sera pas facile…

IL Y a des éléments positifs dans Obamcare que le conteur oublie de mentionner : Les assureurs ne peuvent plus refuser un client pour ” previous medical conditions” de plus ce system a été mis en place due aux pressions du lobby des assureurs avec le congrès républicain le rendant inefficace, il faut le faire évoluer vers un système plus près du système français .Je suis un libéral mais pour la Sante les choses sont différentes, on ne choisit pas d’être malade et le system français bien qu’imparfait reste le meilleur système que je connaisse mélange privée public garantissant a tous un service de qualité a un prix raisonable (cout de la santé 12% du PIB francais versus US cost 16% a 18% de leur PIB avec des services de qualités très variables.)

“Je suis un libéral mais…”

Autogoal

Cherry picking

En Suisse la part des dépenses de santé dans le PIB est de 10.9%.

http://www.bfs.admin.ch/bfs/portal/fr/index/themen/14/01/new/nip_detail.html?gnpID=2015-451

J’ai pris des pays comparables. Mais en fait la part des dépenses de santé dans le PIB n’a rien à voir avec un système ou l’autre comme le prouve ces valeurs dissidentes.

L’un de meilleurs systèmes de santé au monde est celui de Singapour. Or, c’est un système de santé plutôt libéral. Quelques articles sur le système de santé de Singapour http://accessh.org/wp-content/uploads/2014/08/affordable-excellence-French.pdf

http://www.institutmolinari.org/medisave-le-modele-singapourien,1002.html

http://www.minarchisteqc.com/2010/01/privatisation-du-systeme-de-sante-lexemple-de-singapour/

Le système de Singapour,voulu par Lee Kwan Yen, tourne essentiellement sur l’idée qu’il faut éviter le gaspillage et pour cela demande aux patients de contribuer jusqu’à un certain niveau. Comme il l’a ecrit, “we believe in fair, not wellfair society”.

Il a ecrit aussi “we believed in socialism, in fair share for all. Later we learned that personal motivation and personal rewards were essential for productive economy”.

Je recommande à tout candidat aux prochaines élections de lire ses mémoires.

Il est intéressant de voir que les antilibéraux, gauchistes pour prouver l’impossibilité d’un système de santé libérale citent tjs les deux mêmes exemples: les USA et le Royaume Uni. Le système de santé du Royaume Uni (le (le NHS) est encore plus étatiste qu’en France. Alors, on peut difficilement accuser le libéralisme vu que le NHS est un système étatiste. Pour les USA je vous conseille de lire John C. Good man, spécialiste du système de santé américain. aux usa, le système de santé et d’assurance maladie est loin être un système libre, et présente de nombreux dysfonctionnements qui sont non pas une conséquence du marché libre, mais des interventions étatiques. Des règlementations coûteuses sur les assurances ou l’exercice de la médecine, des montants délirants accordés en dommages-intérêts pour les patients (donc des assurances responsabilité civile faramineuses pour les médecins et hôpitaux), des pratiques inefficientes (telles que la césarienne systématique pour les accouchements…). lisez ceci (et les liens externes en dessous de l’article): http://www.wikiberal.org/wiki/Assurance_maladie_aux_%C3%89tats-Unis En 2009 aux usa, 49% des dépenses de santé étaient couvertes par l’État et 34% par les assurances privées. la santé américaine ne ressemble pas vraiment à un marché de concurrence pure et parfaite, mais plutôt à une jungle de conflits d’intérêts et de monopoles privés. Les régulations en vigueur sont titanesques et font tout pour bloquer la concurrence plus que pour l’aider.

Les États-Unis ont probablement le pire système de santé qui soit parmi les pays développés. le budget de santé total est à 17% du PIB pour les USA . l’État américain a dépensé en 2009 en moyenne 3700$ par habitant. ce système de santé en plus ce système coute très cher et c’est en grande partie à cause des avocats. faire un procès pour pomper de l’argent à son médecin est un sport national. cette petite étude de 96 dont les résultats sont là http://www.ncbi.nlm.nih.gov/pubmed/8678157 explique le problème. SUr trois ans d’étude sur un seul campus medical du Michigan de 92 à 94, entre 28% et 35% du Chiffre d’affaire a été payé en dommages et intérêts. Pour comprendre le pillage des avocats, seul 12% de ces sommes là ont été versés aux plaignants …

Ces chiffres sont vieux et aujourd’hui encore le pillage organisé par les Avocats sur la médecine mais aussi et surtout toute l’économie US s’est encore accéléré. EN ce qui concerne la médecine. A ce surcout énorme, il y a une pratique qui s’est développée qui s’appelle la « defensive medecine ». C’est à dire que pour limiter la ruine que les avocats font peser sur la tête des médecins, ceux ci multiplient les actes inutiles et donc fait exploser le coût pour le client final. Ce que Bastiat dans la vitre cassée disait « ce qui ne se voit pas ».

Pour faire simple. EN france vous allez voir le médecin car vous avez mal à la tête. Il va vous renvoyer chez vous avec de l’aspirine et si ça ne passe pas, on fera des études supplémentaires … Dans 99% des cas, ça s’arrête la. Aux Etats Unis, si par malheur vous faites partie du 1% des cas, le médecin sera ruiné. DOnc il va vous prescrire pour 5000 dollars d’études diverses et variées à titre préventif. Bien entendu, c’est aussi son intérêt puisqu’au final il aura gagné plus d’argent sur votre dos dans 99% des cas !!!

J’étais tombé sur une étude de al Duke University qui affirmait que le système légale américain coutait au pays en moyenne 1,8% du PIB chaque année … Voilà la taille de la fraude. Il faut comprendre qu’en France les technocrates sont les fonctionnaires, ils tiennent l’état et l’assemblée ils font les lois et pillent le pays. AUx Etats Unis, ce sont les avocats. Ils possèdent l’état, le parlement et le système judiciaire. Ils votent donc les lois pour leur enrichissement personnel. Là ou en France le pillage passe par l’état (ce sont des fonctionnaires), aux Etats Unis, cela passe par le privé et le vote systématiques de lois qui permettent aux avocats de se saisir de tout. Par bien des aspects le système légal américain est une poubelle. Par exemple il n’existe aucun système de responsabilité. Par exemple, vous attaquez n’importe qui pour n’importe quoi et même si vous perdez, il n’y a pas de dommages et intérêts sauf si dans un deuxième temps on vous attaque pour cela. C’est assez pratique pour permettre aux avocats de développer leur business en toute impunité.

Nous vivons une époque ou les technocrates irresponsables se sont saisis des leviers de l’état t partout ils utilisent la loi pour piller les pays à leurs intérêts exclusifs. Les Etats Unis sont un système qui est je pense à bien des égards n’a rien à envier au pillage des énarques français.

La loi et son usage est au coeur du problème partout.

Merci Jacques de ces infos.

Ce qu’il faut voir aussi c’est que la demande augmente aussi avec l’argent disponible une fois que l’on a payé les charges fixes et les dépenses contraintes.

Avec le même raisonnement on pourrait dire que nos loisirs coûtent plus cher dans les pays développés alors qu’en fait c’est que nous avons plus à y consacrer.

M’étonnerait qu’on dépense beaucoup dans les pays d’Afrique pour de la chirurgie esthétique, implants mammaires compris.

Les coûts coûts de santé hors de contrôle, et l’Obama Care ajoute encore plein d’effets pervers. https://mishtalk.com/2016/06/29/health-care-costs-rising-sharply-and-it-will-get-worse/

USA: les prix des secteurs subventionnés augmentent bcp plus que les autres. https://danieljmitchell.wordpress.com/2014/09/18/subsidies-and-third-party-payer-inefficiency-and-higher-prices/

Bah, un cas archiclassique de captation de la subvention. On pourrait aussi parler de l’enseignement aux USA. L’investissement public dans l’enseignement supérieur en Amérique est beaucoup plus grand aujourd’hui, en dollars ajustés de l’inflation, que pendant le supposé âge d’or du financement public dans les années 1960 ces dépenses ont augmenté à un rythme beaucoup plus rapide que les dépenses du gouvernement en général. Par exemple, le budget de l’armée est d’environ 1,8 fois plus élevé aujourd’hui qu’il ne l’était en 1960, alors que les crédits législatifs à l’enseignement supérieur sont plus de 10 fois plus élevé « . En d’autres termes, loin d’être causé par les compressions budgétaires, la hausse étonnante dans les frais de scolarité est étroitement corrélé avec une augmentation massive des subventions publiques pour l’enseignement supérieur. Si au cours des trois dernières décennies, les prix des voitures avaient augmenté plus vite que les frais de scolarité, la moyenne nouvelle voiture coûterait plus de 80 000 $.

SOURCE: http://www.nytimes.com/2015/04/05/opinion/sunday/the-real-reason-college-tuition-costs-so-much.html?_r=1 (le New York Times n’est pas vraiment un journal de droite ou libérale (au sens francais du terme))

Aux états unis, la crise de la dette étudiante est le résultat prévisible de l’augmentation des subventions. https://danieljmitchell.wordpress.com/2016/08/03/the-supposed-crisis-of-student-debt-is-actually-the-predictable-consequence-of-government-subsidies/

Les subventions ont entrainé une dégradation de la qualité de l’enseignement.