Par Kurt Schuler.

Un article de l’Institut Coppet.

Le Dr Kurt Schuler a donné ce discours lors d’une allocution présentée à un déjeuner organisé par le Centre for Economic Research de Hong Kong, lorsqu’il a visité Hong Kong, en tant que chercheur associé à l’Institute of Humane Studies.

La banque libre est le principe du libre-échange appliqué à la profession bancaire. En particulier, cela signifie un système d’émission concurrentielle des billets de banque. La banque libre était assez répandue au cours du XIXe siècle. En fait, il y avait environ 55 pays qui avaient un tel système à un temps ou à un autre, bien qu’aucun pays ne vive aujourd’hui sous un régime de banque libre.

Les origines

La banque libre s’est développée à partir des régimes antérieurs de prêt d’argent. En Angleterre, par exemple, les activités des orfèvres, les gens qui prenaient l’or et l’entreposaient, étaient à l’origine de la banque libre. L’Angleterre, cependant, avait un système de banque centrale prototypique. La Banque d’Angleterre a été fondée en 1694 exclusivement comme une institution conçue pour aider le gouvernement à se financer.

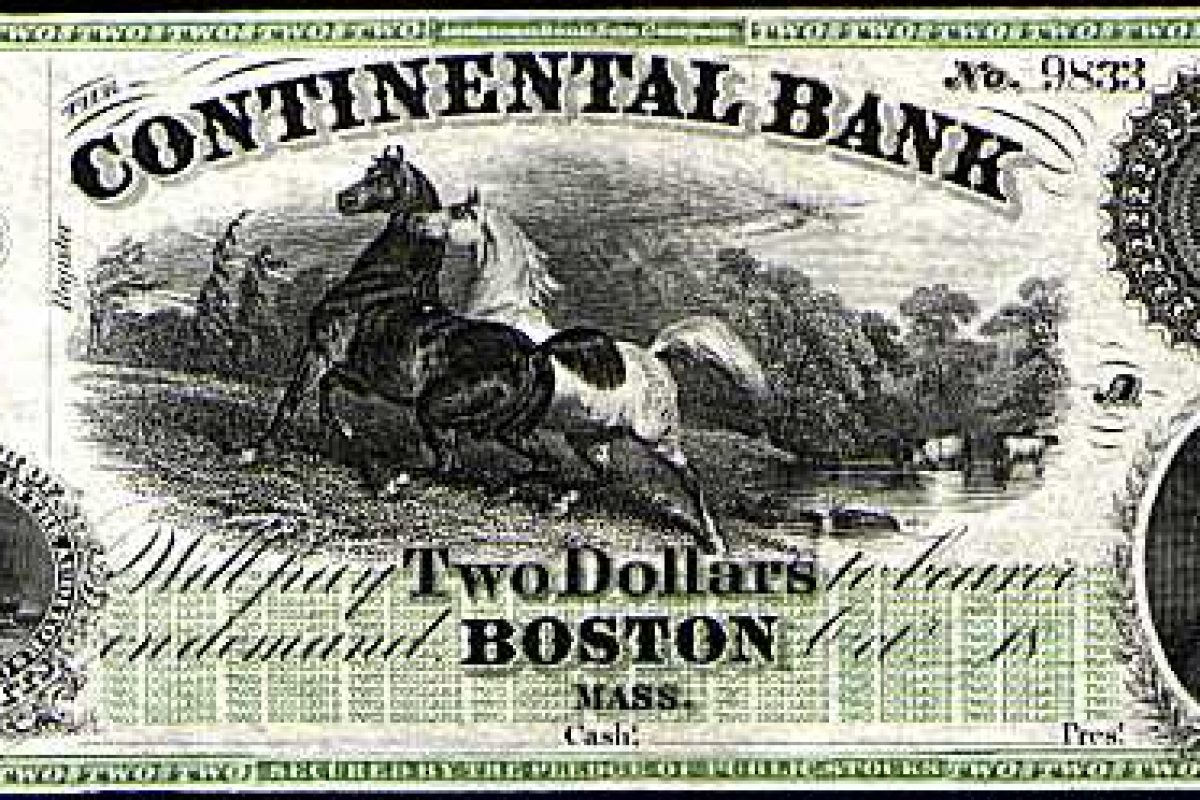

En Écosse, d’un autre côté, en dehors de quelques banques à charte, on comptait de nombreuses banques sans charte à responsabilité illimitée. En fait, il y en avait plus de 100 au cours de la période de banque libre écossaise, qui a duré de 1727 à 1844. L’Écosse était l’un des systèmes de banque libre les plus libres en Europe. D’autres pays européens qui avaient des systèmes de banque libre assez déréglementés étaient la Suède, la Belgique, et la France pour quelques années juste après la Révolution française. Il y avait d’autres pays européens qui avaient la banque libre mais avec davantage de réglementations. Cela incluait l’Allemagne, l’Italie, la Suisse, l’Espagne, le Portugal et la Grèce.

En se déplaçant dans les Amériques, tous les pays indépendants d’Amérique du Nord et du Sud, à l’exception d’Haïti et de la République dominicaine, ont eu la banque libre à un certain moment au cours du XIXe siècle. En Europe, il n’y avait aucun raisonnement idéologique derrière l’établissement de systèmes de banque libre. Aux Amériques, cependant, des pays comme les États-Unis, le Canada, le Brésil, et l’Argentine, ont tous eu des expériences terribles avec l’émission étatique de la monnaie avant qu’ils établissent des systèmes de banque libre.

Parmi les endroits dans les Amériques qui ont eu la banque libre, on comptait plusieurs colonies britanniques. La banque libre était répandue à travers l’Empire britannique, et l’Angleterre était la seule puissance coloniale qui permettait la banque libre. D’autres colonies britanniques comme Malte, la Mauritanie, Hong Kong, Ceylan et l’Inde, ont tous eu la banque pour un certain temps. En dehors des colonies britanniques, on compte la Chine, le Japon, la Thaïlande, et les Philippines, parmi les pays d’Orient qui ont vécu sous un régime de banque libre. Au total, il y a environ 55 cas de banque libre dans le monde entier.

La performance

En parlant brièvement, les forces concurrentielles dans un système bancaire fonctionnent similairement à celles des autres industries pour générer un certain type d’ordre. La banque libre n’est pas plus le chaos que, disons, l’industrie informatique n’est le chaos.

Il n’y a pas de bonnes études sur la manière dont la banque libre aurait affecté en bien ou en mal l’économie. Cependant, mon impression de la lecture d’un grand nombre des histoires bancaires de nombreux pays est que la banque libre était certainement tout aussi bonne que la banque centrale dans l’assurance qu’il y ait de la croissance économique et du plein emploi, et elle était peut-être même meilleure.

Là où la banque libre était clairement supérieure en termes de performance par rapport aux banques centrales étaient dans le maintien des taux de change. Au XIXe siècle, la banque libre signifiait toujours un système où les dettes des banques étaient convertibles en or ou en argent. L’arbitrage en monnaie étrangère était extrêmement efficace dans le maintien des degrés d’or du système bancaire au sein d’une gamme très restreinte de parités.

Les systèmes de banque libre ont généralement connu un système bancaire stable. Il y a eu peu de ruées sur les banques en temps de pays dans l’ensemble du système. Il est vrai qu’il y a eu des cas où des douzaines de banques américaines ou anglaises ont fait faillite. Je l’attribuerais cependant à la réglementation. Dans ces deux pays il y avait des réglementations qui empêchaient la croissance de banques stables et importantes comme celles qui limitent les succursales. En comparaison, les systèmes de banque libre étaient moins réglementés en Écosse et au Canada. Ces systèmes sont passés par les paniques dont l’Angleterre et les États-Unis sont sortis pratiquement indemnes, et les faillites bancaires étaient moins nombreuses et beaucoup moins désastreuses. En temps de guerre, il y avait souvent des ruées vers les banques. Cependant cela était vrai aussi dans les systèmes de banque centrale où il y avait la convertibilité en or.

Les systèmes de banque libre avaient leurs propres manières d’aider leurs membres en temps de crise. Il y avait des marchés de prêt interbancaire, juste comme aujourd’hui. Également, les banques formaient parfois des syndicats pour renflouer un de leurs membres. Les banques faisaient face également aux crises par la fusion, une banque moins saine se joignant à une autre. Finalement, dans des occasions extrêmes, les banques libres suspendaient la convertibilité en or et en argent pour des périodes brèves. Cependant, il faut souligner qu’elles faisaient ainsi seulement lorsque le système bancaire était sous une pression extrême. Beaucoup des systèmes légaux de l’époque ne permettaient aucune sorte de compromis contractuel entre les détenteurs de billets et les banques. S’il y avait existé un mécanisme contractuel, une certaine sorte de compromis aurait été élaboré, comme dans le système bancaire écossais. Quand un détenteur de billet demandait l’or à une banque écossaise, la banque pouvait retarder le paiement de l’or jusqu’à six mois, à condition qu’il puisse payer un taux d’intérêt de pénalité en même temps. L’incitation au profit était pour la banque de reprendre vite la convertibilité en or ou en argent pour éviter d’avoir à continuer de payer ce taux de pénalité.

Les systèmes bancaires qui n’ont pas été entravés par des restrictions sur les succursales bancaires ont tendance à avoir quelque part entre deux et vingt banques, ce qui est un assez petit nombre. Cependant, cela n’avait apparemment pas inhibé la concurrence. Dans les rares cas où j’ai pu trouver une référence, les tentatives pour cartelliser les systèmes bancaires ont été sans succès. Je n’ai trouvé aucune preuve que les systèmes de banque libre avaient des tendances au monopole naturel. Tous les systèmes qui permettaient l’émission concurrentielle de billets avaient plus d’une banque émettrice de billets.

Le déclin

La banque libre réussissait plutôt bien, mais elle a décliné et elle n’existe plus aujourd’hui. On peut classer les causes du déclin de la banque libre en trois grandes catégories. D’abord, dans le plus grand nombre de cas, la banque centrale était le produit d’une certaine sorte de débat théorique et politique, assez long et étiré, souvent provoqué par les effets perçus dans le système de banque libre existant. Un exemple classique était le débat entre « l’école monétaire » et « l’école de la banque libre » en Angleterre. La première avait plus d’influence auprès du gouvernement britannique de Sir Robert Peel, et elle avait persuadé le gouvernement de monopoliser toute émission de billets (à la fois en Angleterre et en Écosse) par la Banque d’Angleterre.

Dans le second groupe de cas, il y avait une certaine sorte de crise dans le système bancaire qui avait conduit à une pression politique sur le gouvernement pour « faire quelque chose », et la banque centrale avait été introduite plus ou moins comme une mesure d’urgence. Après qu’elle ait été établie, elle a gagné un élan institutionnel et a persisté jusqu’à aujourd’hui.

Dans certains autres cas, les États ont monopolisé l’émission des billets comme un moyen d’extraire un revenu pour financer les dépenses. Cela s’est produit en France en 1803 quand Napoléon a donné un monopole de l’émission des billets à la Banque de France.

La Première Guerre mondiale a été un moment tournant dans l’histoire de la banque libre. Des pays comme le Canada et la Nouvelle-Zélande, qui avait eu des systèmes de banque libre, ont adopté des formes de contrôle étatique de l’offre de monnaie pour aider à financer leur implication dans la guerre. La Société des nations a recommandé dans un mémorandum influent que toutes les nations qui n’avaient pas de banque centrale en créent une. Le dernier système de banque libre, aussi loin que je puisse dire, était celui du Venezuela, qui a été remplacé par une banque centrale en 1940.

Conclusion

Les leçons que je peux tirer de l’histoire mondiale de la banque libre sont au nombre de deux. D’abord, la banque libre était en un sens le système naturel. Il n’y avait aucune tendance économique inhérente vers la banque centrale. Je pense que la banque centrale était établie dans à peu près tous les cas comme une mesure politique. Il n’y a autant que je sache aucun besoin apparent, par exemple, de prêteur en dernier ressort, ou de contrôle de l’offre de monnaie afin d’assurer la stabilité macroéconomique. L’autre leçon est que la banque libre était répandue, bien plus commune que les gens l’ont supposé, et fonctionnait généralement assez bien. La logique économique qui sous-tend la banque libre est intemporelle, et les mêmes forces qui ont fait de la banque libre un système stable et efficient au XIXe siècle s’appliqueraient également bien aujourd’hui.

—

Sur le web. Traduit par Marc Lassort, Institut Coppet

Enfin la vérité sur la nature monétaire d’un régime réellement libéral….

“La Société des nations a recommandé dans un mémorandum influent que toutes les nations qui n’avaient pas de banque centrale en créent une.”

On note la grande cohérence entre les appels de la SDN hier avec ceux du FMI aujourd’hui.

Le FMI ne cesse d’appeler à l’impression monétaire débridée partout à travers le monde, ce qui est l’objet principal des BC. En effet, une BC qui maîtrise sa monnaie (monnaie forte) ne sert à rien puisqu’elle ne fait que se substituer, certes imparfaitement, à la situation qui prévaudrait en l’absence de BC, dans un régime de concurrence monétaire (ou système de banque libre, qu’on devrait plutôt intituler “système de banque responsable”).

A l’epoque. 99 % des gens vivaient en dehors de l’economie monetaire, à la campagne et avaient peu ou pas d’épargne.

Il n”y avait presque aucune intermediation de l’épargne. Si tu avais de l’epargne, tu la gardais dans ta cassete (Harpagon) et tu ne la confiais pas à un banquier

Le banquier ne servait que pour le financement du commerce et en principe les prets avaient comme contrepartie des marchandises qui etaient sur la route ou dans des bateaux

Le banquier pouvait servir au financement des récoltes agricoles

Les prets dépassaient rarement quelques mois.

L’activite industrielle n’existait il n’y avait pas de marché financier.

Bref, le banquier de l’époque était un préteur sur gages, responsable à 100% sur ses fonds propres, un point c’est tout.

Dans un tel systeme, il est presque impossible de faire des préts à long terme, sauf au gouvernement

En plus ce gars la confond absence de banque centrale et banque libre et ne comprend pas la nature déflationiste de l’étalon or .

Il pense qu’avoir des excedents des comptes courants est une bonne chose puique cela fait rentrer de l’or.

Bref, encore un gars qui ne comprend pas ce que c’est que la monnaie.

pour moi la seule maniere de savoir quel est le mielleur systeme monetaire, c’est d’autoriser la concurrence. Comme dans n’importe quel domaine, la concurrence permettrait de trier entre monnaie basee sur une matiere premiere ou sur une reputation, entre systeme de reserve fractionnaire ou pas…

si il y a concurrence monetaire la deflation et l’inflation ne concerneraient pas toutes les monnaies a la fois.

il est tout de meme amusant que la derniere chose que les financiers imaginent sortir d’un systeme communiste de monopole public, c’est la monnaie!

quand on voit le degre d’intervention des banques centrales, leur impact sur l’economie (la Fed qui impacte directement les finances de pays a l’autre bout du monde), on voit bien les limites d’un systeme de planification centrale. Et tous les investisseurs finissent par essayer d’interpreter les signes de ces chamans des temps modernes, au lieu d’analyser la valeur des entreprises et leurs perspectives economiques.

Cher monsieur bastiat 🙂

Plusieurs choses:

-La première est la notion de bien commun qui sous tend la nature même de la monnaie et qui dés lors fait échec à toute notion de compétitivité. De sorte que la vrai question en ce lieu demeure: ëtes vous d’accord ou non qu’il puisse exister des bien communs (comme la justice , l’exercice du monopole de la violence dite police et aussi la monnaie). Si vous prêchez pour un régime d’anarchie sans aucun état, evidemment la question ne se pose pas!

Par ailleurs, l’autre question est donc: qu’est ce qu’une monnaie efficace (dans l’absolu) ce qui revient à s’interroger sur la nature de la monnaie. Là aussi, vaste débat.

Enfin, on est tous d’accord que les banques centrales actuelles font un boulot dégradant mais je ne vois pas en quoi cela serait une preuve que le système serait impropre à fonctionner? Ce n’est pas parce que votre gamin vous ramene un zero en dictée qu’il faut directement en déduire qu’il n’est pas fait pour l’education supérieure et le passer aux travaux des champs, ce que vous faites allegrement en considérant que la FED fait un boulot lamentable (un zéro, on est d’accord) mais ce n’est pas une raison pour blamer les compétences potentielles du système qui par ailleurs a bien fonctionné ailleurs sous Thatcher, sous Reagan (et Volkner) et actuellement en Suisse. Le garde fou étant de prévoir des limites constitutionnelles en amont à tout endettement d’un état (et donc à la plance à billet).

Le probléme n’est pas le fait que l’état fasse fonctionner la monnaie pas plus que cela ne l’est de la justice. Le probléme est quand il le fait mal fonctionner ce que l’immixtion constante des politiques, disons des ploutocrates qui évidemment, cherchent à capter la monnaie a générer. Il est possible et souhaitable de laisser ce role de gardien de la monnaie à l’Etat régalien (donc de lui conceder sous protection constitutionnelle) car in fine si l’on admet que seul l’etat a le monopole d’exercice de la violence, alors il est seul capable de mettre un quidam en prison pour n’avoir par honorer un paiement ce qu’une monnaie privée est incapable d’obtenir comme action.

Sauf à vouloir vivre sous un régime de mafias de petits seigneurs territoriaux avec leurs armées, leurs “justice” et leurs “monnaies”, à l’heure des échanges dematerialisés de plus, cela n’est pas vraiment une option.

Cdlt

Merci pour votre reponse.

Effectivement, je considere que la justice, la police et l’armee sont des biens communs. Meme si dans certains cas elless peuvent etre satisfaites de maniere privee, l’Etat reste necessaire pour les garantir.

Par contre, l’Etat peut tout a fait obliger les individus a respecter leurs contrats prives, et donc a honorer un paiement, dans des monnaies qui ne seraient pas controlees par lui.

Et effectivement, le systeme de banque central a souvent accompagne des periodes de croissance forte, mais le systeme de banque libres aussi.

De plus, si la concurrence ne fait pas le poids, les individus se refugieraient vite vers une monnaie nationale, donc je ne vois pas l’utilite du monopole.

Le systeme de banques centrales est fortement inflationiste a long terme et detruit donc de la valeur tout en creant des desequilibres, en faussant le systeme de prix et d’incitations. S’il est bien gere il peut peut etre faire aussi bien que la concurrence, mais le principal interet de la concurrence, c’est justement de ne pas avoir a dependre du serieux de l’autorite centrale, et de generer de l’innovation.

en complement, quelques arguments dans un style bien plus agreable a lire que le mien:

http://bastiat.org/fr/lettre12.html

“Multiplier et égaliser les richesses sur la terre en y jetant une pluie de papier-monnaie, voilà tout le mystère. Voilà le conclusum, l’ultimatum et le desideratum du socialisme.”

“L’altération des monnaies, pouvant aller jusqu’à la monnaie fictive, c’est une invention qui n’est ni neuve, ni d’origine très-démocratique. Jusqu’ici cependant, on avait pris la peine de donner ou de supposer au papier-monnaie quelques garanties, les futures richesses du Mississipi, le sol national, les forêts de l’Etat, les biens des émigrés, etc. On comprenait bien que le papier n’a pas de valeur intrinsèque, qu’il ne vaut que comme promesse, et qu’il faut que cette promesse inspire quelque confiance pour que le papier qui la constate soit volontairement reçu en échange de réalités. De là le mot crédit (credere, croire, avoir foi). Vous ne paraissez pas vous être préoccupé de ces nécessités. Une fabrique inépuisable de papier-monnaie, voilà votre solution.”

Les billets de la Banque offriront-ils quelques garanties? en d’autres termes, inspireront-ils ou non de la confiance? En d’autres termes encore, la Banque aura-t-elle ou n’aura-t-elle pas un capital primitif et des valeurs faites suffisantes pour répondre de toutes ses émissions?

Comment réunira-t-elle le capital en valeurs faites? Si elle a des actionnaires, dans l’ordre de choses actuel, qui est notre point de départ, ils voudront toucher un intérêt, et comment la Banque prêtera-t-elle à titre gratuit ce qu’elle emprunte à titre onéreux?

On s’emparera du capital de la Banque de France, dites-vous, et on remboursera les actionnaires en rentes sur l’Etat. Ceci recule la difficulté sans la résoudre. C’est la masse, la nation qui empruntera le capital à 5 pour 100 pour le prêter gratis. L’intérêt ne sera pas anéanti, mais mis sur le dos du contribuable.

”

“Liberté des banques! Liberté du crédit! Oh! pourquoi, monsieur Proudhon, votre brûlante propagande n’a-t-elle pas pris cette direction? Est-ce qu’à tous autres égards, vous ne réclamez pas ce qui est pour tous les hommes un droit, un attribut, un enseignement, la liberté? Est-ce que vous ne demandez pas la liberté des achats et des ventes? Et qu’est-ce, après tout, que le prêt, si ce n’est la vente d’un usage; la vente du temps? Pourquoi faut-il que cette transaction seule soit réglementée par l’État ou renfermée dans le cercle de vos conceptions? Avez-vous foi dans l’humanité? Travaillez à faire tomber ses chaînes et non à lui en forger de nouvelles. Admettez que le mobile qui la pousse vers son perfectionnement indéfini réside en elle-même et non dans le cerveau du législateur. Réalisons la liberté, et l’humanité saura bien en faire sortir tout le progrès que sa nature comporte. S’il est possible et bon que le crédit soit jamais gratuit ou anéanti, comme vous le croyez, l’humanité libre accomplira cette œuvre plus sûrement que votre banque. Si cela n’est ni bon ni possible, comme j’en suis convaincu, l’humanité libre évitera les abîmes où votre banque la pousse. “

Je crois pour autant qu’il existe toujours une confusion inhérente, entre “abscence de banque centrale” et “banque libre”.

Il existe une concurrence de fait qui est celle des monnaies entre elles. Avant que les génies qui nous gouvernent n’en viennent à se prodigieux systéme qu’est l’euro, l’europe entiére s’escomptait en Deutchmark justement parce que nos monnaies étaient encore concurrentielles.

D’autre part, s’il est prévu constitutionnelllement que la création monétaire ne pourrait dépasser un certain seuil d’endettement de l’état, de fait, le genre de situation actuelle ne devrait plus pouvoir arriver (cf le suisse actuelle).

Enfin, personnelement, je ne vois pas bien l’intérêt logique de vouloir à tous prix créer une soit disant émulation de monnaies privées alors même qu’in fine, la sécurité de l’ensemble du systéme répose sur l’adossement à une monnaie nationale et l’ensemble , s’il est je veux bien le croire satisfaisant psycholgiquement sera sources de conflits entre particuliers sans noms pour des histoires pas vraiment fascinantes (quel est le cours de la monnaie de paul. Est ce 1 euros pour 2. 1 euros pour 2, 50? qui fixe le cours? qui régle les litiges en cas d’arbitrage dans le temps? Qui garantie le paiement en cas de liquidiation de la monnaie privée?

Et enfin et surtout à l’heure de la dématerialisation, comment donc espérez vous coter vos monnaies privées à l’international et les passer par vos visas? Allez vous donc tout gérer par voie physique? De visu? Quelle perte de temps!

Quant à Bastiat, le chose est acquise mais je doute qu’il aurait les mêmes réflexions aujourd’hui et le fait qu’il s’oppose à une création de monopole étatique ne veut en rien prétendre qu’il trouverait utile de multiplier les monnaies. *

Raisonner par a contrario en partant du principe que la seule solution à la manne étatique serait la privatisation est un manque de mise en situation de ce qu’est la monnaie aujourd’hui.

Ce debat m’interesse beaucoup puisqu’il s’agit d’une des principales differences entre l’ecole de Chicago et l’ecole autrichienne. Ayant decouvert le liberalisme en lisant Un Liberal Nomme Jesus, j’ai lu ensuite Capitalisme et Liberte, de Milton Friedman. Quand j’ai ensuite decouvert Bastiat puis l’ecole autrichienne d’economie, j’ai trouve leur approche plus coherente car plus systematique, justifiant toute leur philosophie par un seul principe, la liberte associee a la reponsabilite.

Dans le cas des banques centrales ou de la concurrence des monnaies, Bastiat rejoint je pense la vision autrichienne, contre le monopole, mais pas necessairement pour multiplier les monnaies plus que le marche ne le jugerait necessaire.

L’emission de monnaie requiert une confiance, une reputation sur laquelle les utilisateurs se basent, ce qui tend a limiter le nombre de monnaie naturellement. Mais si quelques grandes banques proposaient quelques monnaies en concurrence, l’une base sur l’or, l’autre sur un panier de biens de consonmmation, ou sur tout autre base que le marche jugerait utile, je pense que le systeme serait meilleur, car le marche le regulerait. Et la monnaie nationale ne serait pas forcement l’etalon contre lequel les autres monnaies fonctionneraient: si personne ne fait confiance a l’Etat, les bonnes monnaies chassant les mauvaises dans un systeme de monnaies concurrentielles, personne ne l’utiliserait. Il n’y aurait donc jamais d’inflation a long terme, puisque le passage d’une monnaie a l’autre l’empecherait.

Enfin je trouve dommage que les autrichiens et les friedmannien s’opposent sur ce sujet, les premiers assimilant souvent les seconds a des keynesiens (!) sur ce sujet, qui est pourtant fondamental car au centre de l’economie.

Je ne pense pas que Friedman fut formellement opposé au système de concurrence monétaire. Je pense qu’il a simplement compris que vu les intérêts énormes en jeu, il est très peu réaliste politiquement de sortir du système des banques centrales. Et Milton était un pragmatique. Il a cherché a faire ce qu’il pouvait dans la petite fenêtre de pouvoir qui lui était accessible pour disons injecter le libéralisme là où on le pouvait.

Pour Cavaignac… un amas de banques libres donne le vertige ? Pourtant ces systèmes étaient les systèmes courant à différentes époque partout dans le monde. Alors ces petites questions ou petites peurs avaient toutes des réponses à l’époque que le marché cherchait à compenser.

Aujourd’hui, il semble avec Internet et les différentes législation des pays, difficile de contrôler les différentes formes que peuvent prendre les monnaies. On pense tout de suite au Bitcoin et tout aussi original et dans un style complémentent différent, des comptes assurés en or ( ttps://www.veracarte.com/ ) . Donc même avec un système de banques centrales, on peut progressivement libéraliser le terrain des monnaies pour permettre l’émergence d’idées novatrices que seul les consommateurs seront à même de faire croître par leur utilisation. Et si l’utilisation d’une nouvelle monnaie fait son apparition et qu’elle commence vraiment à être utilisée, c’est bien parce qu’elle offre quelque chose que le système m’offre pas. Empêcher l’émergence de nouvelles solutions répondant à l’attente du publique est de mon point de vu une perte d’intelligence des systèmes.