La comparaison entre les différents systèmes d’assurance-maladie ne doit pas s’arrêter à la grille public/privé.

Par Le Minarchiste, depuis Montréal, Québec.

Récemment, Paul Krugman soulignait sur son blog que les coûts de Médicare et Médicaid étaient beaucoup plus bas que les coûts des assureurs privés (voir Ku & Broaddus 2008). Il est d’ailleurs bien documenté que les coûts d’administration des assureurs privés sont plus élevés aux États-Unis comparativement au Canada, où l’assurance-maladie est dominée par le gouvernement (voir Woolhandler 2003). La raison est que les assureurs privés ont des coûts pour la souscription, la tarification et pour le marketing que les assureurs publics n’ont pas. De même les assureurs publics récoltent des économies d’échelle et ont un plus grand pouvoir de négociation avec les hôpitaux. Enfin, il ne faut pas oublier que les assureurs privés tentent de dégager une marge de profit.

Pour Krugman et la gauche, ceci est une preuve accablante que parfois le public fait mieux que le privé. Krugman écrivait d’ailleurs : “Here, the private sector does it worse”.

Est-ce vraiment le cas ? Le système de santé américain est une véritable catastrophe. Comme ce système comporte une relativement grande part de paiement dit privé, est-ce que cela prouve que l’entreprise privée est moins efficace que le gouvernement en santé ? Ce serait une conclusion plutôt hâtive, puisque le système canadien – largement public – éprouve son lot de difficultés, alors que le système néerlandais – encore plus privatisé que le système américain – est l’un des meilleurs au monde. Cela me porte donc à croire que le véritable débat ne concerne pas le privé versus le public, mais bien les bons systèmes de santé versus les mauvais systèmes de santé.Je vous propose donc d’explorer les différences entre ces systèmes, pour tenter d’en tirer des conclusions plus réfléchies et plus instructives que celles avancées par Krugman.

Je reviendrai plus tard sur le cas américain, mais pour débuter la réflexion, voici ce que je lisais dans l’article du Times encensé par Krugman :

le système Medicare actuel comporte plus d’employés de sous-contractants privés (8500) que de fonctionnaires gouvernementaux (700).

Donc Medicare est essentiellement constitué d’entreprises privées à la recherche du profit !

Les systèmes d’assurance-maladie

Les deux figures ci-bas présentent différents systèmes d’assurance-maladie dans les pays industrialisés. Dans le premier graphique, on peut constater que le Canada est un pays où le gouvernement prend une grande place dans le financement de la santé. En revanche, les Pays-Bas fonctionnent avec un système où les assureurs privés dominent.

Dans la seconde figure, on présente les différentes formes par lesquelles l’assurance-maladie privée se manifeste dans différents pays. Il y a d’abord l’assurance primaire, qui est publique et gratuite dans plusieurs pays incluant le Canada et l’Australie. Il y a ensuite l’assurance duplicative, qui couvre des soins déjà offerts par l’assurance primaire, mais en permettant à l’assuré de bénéficier de soins dans des établissements privés désarrimés du système public. Finalement, l’assurance supplémentaire couvre des soins non-couverts par l’assurance primaire. Au Canada, les assurances supplémentaires sont souvent offertes par l’employeur et couvrent par exemple les soins dentaires et d’optométrie.

Dans la plupart des pays industrialisés, l’assurance-supplémentaire est offerte par l’employeur et constitue une forme de rémunération. La raison de cette situation est qu’à une certaine époque, les contrôles de prix imposés par le gouvernement empêchaient les employeurs d’augmenter les salaires. Les assurances devinrent donc une manière de contourner la loi pour arriver à conserver ou à attirer des employés parmi les plus compétents. Ces avantages sociaux devinrent une manière de bonifier le salaire et ce système perdure encore aujourd’hui. De nos jours, les travailleurs auraient peut-être avantage à désarrimer leur assurance-maladie de leur emploi.

L’assurance-maladie duplicative

Suite au jugement Chaoulli, le gouvernement du Québec a dû finir par adopter la loi 33 permettant à ses citoyens d’acheter une assurance-maladie privée duplicative pour obtenir certains types de soins dans des établissement privés désarrimés du système public. Les soins qui peuvent être couverts se limitent à la chirurgie de la hanche, du genou et des cataractes (pour le moment). Vu ces limitations et le fait que les contribuables paient déjà pour l’assurance de la RAMQ, il n’est pas surprenant de constater qu’aucun marché viable d’assurance-maladie duplicative ne s’est développé au Québec, ni dans les autres provinces. Notez que les médecins qui pratiquent dans le système privé n’ont pas le droit de pratiquer aussi dans le système public.

L’Australie est le pays qui a le plus embrassé l’assurance duplicative en complément au système public. En fait, ces assurances y sont mêmes subventionnées par le gouvernement et elles couvrent les services hospitaliers (et non les visites à la clinique). Les tarifs sont les mêmes pour tous, peu importe le revenu ou l’état de santé. Contrairement au Québec, les médecins ont le droit d’y pratiquer à la fois dans le privé et dans le public.

Les résultats de cette réforme ont été plutôt mitigés. L’effet sur les listes d’attente n’a pas été significatif, même si certaines études montrent une diminution des listes d’attente. Et si on inclut le coût des subventions, les dépenses du gouvernement en santé n’ont pas été allégées par le privé ; l’Australie est le pays de l’OCDE où les dépenses en santé ont le plus augmenté. En fait, l’essor du privé a augmenté les ressources totales dédiées à la santé, mais plutôt que de résulter en un déplacement de demande du public vers le privé, on a plutôt observé une augmentation de l’intensité de l’utilisation des services de santé et donc de la demande. (sources : Dhalla 2007 et Madore 2006)

Ce genre d’assurance pourrait cependant avoir de meilleur résultats au Québec où les médecins sont sous-utilisés en raison de quotas ou de manque de ressources, à condition de permettre aux médecins de travailler dans le privé après avoir atteint leur quotas dans le système public (voir IEDM 2005).

Le système américain

Aux États-Unis, les assurances primaires ne sont pas obligatoires et sont offertes par des assureurs privés (63%) et font souvent partie des avantage sociaux des employeurs (58%). Les pauvres peuvent obtenir l’assurance de Medicaid, alors que Medicare s’occupe des personnes âgées de 65 ans et plus. Environ 16% de la population n’a pas d’assurance-maladie et environ 20% d’entre eux ont des revenus supérieurs à $75.000, et pourraient donc se permettre une assurance-maladie. Le système américain est un leader en termes de technologie et d’innovation médicale, mais sous-performe les autres pays riches sur plusieurs indicateurs tels que la longévité et la mortalité infantile, malgré le fait que les dépenses en santé y soient les plus élevées. C’est l’un des pays où les dépenses privées représentent la plus grande proportion des dépenses en santé.

Pour bien comprendre les problèmes du système américain, l’article du Times mentionné précédemment est très instructif. Beaucoup de comparaisons de prix entre les hôpitaux et Medicare sont mentionnées dans l’article ; je ne me suis donc amusé à les compiler dans le tableau ci-bas. On peut par exemple y voir que le Mercy Hospital charge $333 pour un rayon X de la poitrine, alors que Medicare ne paierait que $23,83 pour ce même service. Évidemment, la plupart des gens ne paieront pas cette somme de $333 ; c’est le prix de départ pour la négociation. Les assureurs obtiendront une escompte de 40% à 60% en fonction de leur pouvoir d’achat et de l’environnement concurrentiel. Les non-assurés pourront aussi réduire cette facture substantiellement en embauchant un avocat spécialisé en ce genre de négociation, mais dans certains cas, la facture sera réduite de 80% car l’hôpital préfère récupérer 20% de ses frais, plutôt que de ne rien avoir en cas de faillite du patient.

Néanmoins, même après escompte, les assureurs privés paient tout de même beaucoup trop, ce qui n’est pas grave à leurs yeux puisque ce ne sont pas eux qui paient la facture finale (ce sont les employés et l’employeur). Les assureurs n’auront qu’à augmenter les primes du groupe l’année suivante, ce qui résultera en une forme de collectivisation des pertes. Cela crée un énorme risque moral puisque la partie qui prodigue les soins, la partie qui les reçoit et la partie qui paie sont toutes des personnes différentes, et que le choix de l’assureur appartient à l’employeur et non aux assurés. Plus les primes sont élevées, plus l’assureur fait de profit, il n’a donc pas intérêt à contrôler les coûts outre mesure, tant que l’employeur ne décide pas de changer d’assureur.

Au Stamford Hospital, un CT scan coûte près de $8 000. Une étude de McKinsey a démontré que les médecins américains font le plus grande nombre de CT scan par habitant que n’importe quel autre pays ; par exemple, 71% de plus que l’Allemagne. De plus, Medicare rembourse $554 pour ce type de test, ce qui est quatre fois plus que ce que paie l’Allemagne.

Les cinq hôpitaux mentionnés dans le tableau sont tous privés, mais sans but lucratif ! En moyenne, les hôpitaux à but non-lucratif réalise une marge de profit brute d’environ 12%, mais pour certains hôpitaux c’est beaucoup plus. Ces profits ne sont pas imposables et ne peuvent pas être redistribués en dividendes à des actionnaires. L’argent est réinvesti dans l’hôpital. Il servira à acheter des équipements (même s’ils ne sont pas requis), à construire de luxueux édifices modernes et prestigieux, à grossir la bureaucratie et à acquérir d’autres hôpitaux de façon à devenir une plus grosse entité. Vous aurez compris que plus l’entité est grosse, plus les administrateurs pourront se justifier de gros salaires (je les ai inclus dans le tableau ci-bas). Beaucoup d’hôpitaux à but non-lucratif ont plus de 5 employés avec des salaires de plus d’un million de dollars ! Et leurs départements respectifs comportent des dizaines de bureaucrates avec des salaires dans les 6 chiffres. Il n’est donc pas surprenant de constater que les États-Unis sont le pays avec le système de santé ayant les coûts d’administration les plus élevés.

Les compagnies pharmaceutiques sont aussi à blâmer pour les coûts élevés du système américain. Le Rituximab, un traitement contre le cancer de Biogen-Idec/Genentech, permet à l’hôpital qui l’utilise de faire une marge de profit substantiel. Le coût de $4000 indiqué au tableau ci-bas n’est pas le remboursement de Medicare, mais bien le prix de gros du médicament. Mais la pharmaceutique n’est pas laissée pour contre non plus ; sa marge de profit est très juteuse grâce à la protection de son brevet.

À cet égard, il faut savoir que, contrairement à la plupart des autres pays, Medicare n’a pas le droit de négocier les prix des médicaments. Elle doit payer le prix affiché plus 6%, sans broncher, c’est la loi. Le Congrès justifie cette loi en affirmant qu’elle favorise le développement de nouveaux médicaments. C’est complètement farfelu quand on sait que les pharmaceutiques dépensent plus en marketing qu’en recherche. De plus, Medicare n’a pas le droit d’imposer le choix d’un médicament moins dispendieux qu’un autre, même si l’autre est moins efficace (il en est de même pour les assureurs privés).

D’autre part, l’un des coûts les plus significatifs du système de santé américain est l’assurance responsabilité des médecins. Pourquoi est-ce que ces assurances coûtent si cher ? Parce que les avocats employés lors des innombrables poursuites coûtent cher et que ces poursuites sont fréquentes et exagérées. C’est d’ailleurs en partie cela qui incite les médecins américains à faire tant de CT scans pour se protéger des poursuites. Le système légal est complexe et inadéquat, au grand avantage des avocats, qui récoltent la majeure partie du magot. Une réforme de ce système permettrait de grandement réduire ces coûts.

Pour revenir à l’affirmation de Krugman mentionnée ci-haut, il est évident que Medicare a plusieurs avantages sur les assureurs privés. Plus de pouvoir d’achat et de négociation avec les hôpitaux, moins de coûts d’administration, pas de marketing, pas de département de souscription. Mais ce n’est pas parce que Medicare est public qu’il coûte moins cher (d’ailleurs, Medicare est largement sous-contractée à des entreprises privées). L’exemple des Pays-Bas est intéressant à cet égard.

Le système des Pays-Bas

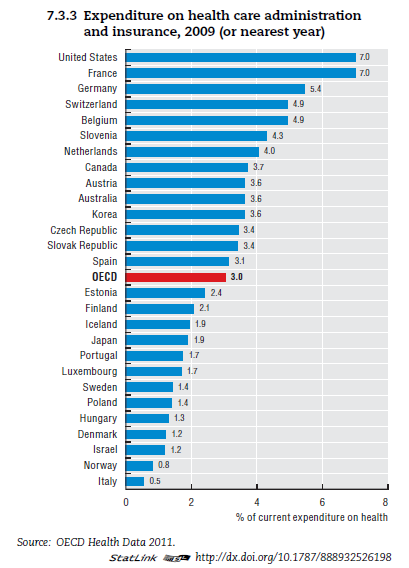

Le système de santé des Pays-Bas a attiré mon attention pour la simple et bonne raison qu’il semble être l’un des meilleurs, sinon le meilleur système de santé au monde. Les trois graphiques ci-bas montrent que les Pays-Bas atteignent un niveau de performance et de satisfaction très élevé à l’égard de leur système de santé, en dépensant toutefois bien moins que les États-Unis, la Suisse ou encore la Norvège. Selon les données de l’OCDE, les temps d’attente y sont relativement très bas. Les dépenses en administration ne représentent que 4,0% des dépenses totales, ce qui est comparable au Canada (3,7%), et nettement inférieur aux États-Unis (7,0%).

Aux Pays-Bas, depuis le 1er janvier 2006, tous les adultes doivent acheter une assurance-maladie primaire privée (qui est gratuite pour les enfants). C’est une agence para-gouvernementale qui détermine les soins couverts par cette assurance. Les assureurs doivent accepter tous les citoyens qui leur présentent une demande et ne peuvent pas adapter leur prix en fonction du gendre, de l’âge, de l’état de santé ou du statut socio-économique. Le gouvernement subventionne l’industrie en fonction du risque global de la population (autrement dit, le gouvernement compense les assureurs pour les pertes reliées aux malades chroniques et aux gens en mauvaise santé). L’assurance-maladie primaire est privée alors que l’assurance duplicative n’existe pas. Des assurances supplémentaires existent pour les soins dentaires et d’optométrie.

Les moins biens nantis reçoivent de l’aide du gouvernement pour défrayer les coûts de leur assurance. Chaque adulte est sujet à une franchise de 150 euros par année, mais peut obtenir un rabais sur sa prime d’assurance en acceptant une franchise supérieure (jusqu’à 650 euros), ce qui donne un incitatif aux gens à utiliser les soins de santé plus rationnellement. Environ 90% des hôpitaux sont privés, mais sans but lucratif (aux États-Unis c’est 51%, alors que seulement 18% des hôpitaux américains sont à but lucratif). Les quatre plus grands assureurs ont une part de marché de plus de 90%, ce qui leur permet de réaliser des économiques d’échelle. La concurrence est féroce ; une guerre de prix en 2006 a annihilé tous les profits de l’industrie, au grand bénéfice des assurés !

Par ailleurs, les Pays-Bas ont développé un système de tarification qui décourage les médecins à fournir un service de mauvaise qualité. Ils ont développé des outils pour mesurer la qualité du service et ont fourni aux consommateurs davantage d’informations sur les prix et la qualité du service des assureurs et fournisseurs de soins de santé. Le gouvernement a mis en place un site internet où les consommateurs peuvent comparer les différents assureurs, leurs prix, les services offerts, le niveau de satisfaction des clients et plusieurs indicateurs de performance des hôpitaux. Cette transparence améliore grandement le fonctionnement et l’efficacité du système.

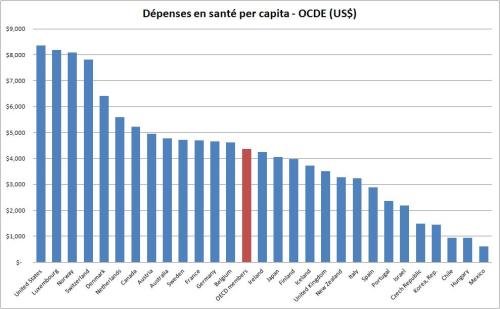

Au niveau des coûts, les Pays-Bas font plutôt bonne figure vu la qualité des soins offerts. Les dépenses en santé per capita arrivent au 6e rang des pays de l’OCDE, de 33% inférieures aux États-Unis, mais seulement 7% supérieures au Canada. Ces dépenses ont augmenté de 18% suite à la réforme (de 2006 à 2008), ce qui est normal vu que celle-ci augmentait l’accessibilité du système, mais elles n’ont ensuite augmenté que de 6,8% (entre 2008 et 2010) versus 5,6% pour l’OCDE, 8,3% pour les États-Unis et 13,0% pour le Canada. Le système néerlandais a donc permis de modérer les hausses de coûts.

Voir ceci pour plus d’infos.

Prenons le temps de déterminer les différences principales entre le système néerlandais et le système américain.

- L’assurance est davantage privatisée aux Pays-Bas, car il n’y a pas de Medicare/Medicaid. Le gouvernement subventionne les pauvres, les enfants, les personnes âgées et les malades chroniques directement, mais l’assurance qui les couvre pour les soins hospitaliers et les médicaments est tout de même privée.

- Aux Pays-Bas, l’assurance-maladie est moins arrimée à l’emploi qu’aux États-Unis. C’est donc un système multi-payeurs plus individualiste.

- Les assureurs néerlandais utilisent pleinement leur pouvoir de négociation en ce qui a trait aux médicaments.

- Aux Pays-Bas, le marché de l’assurance est consolidé ; quatre assureurs ont 90% des parts de marché, ce qui leur confère plus de pouvoir d’achat et d’économies d’échelle que les assureurs privés américains qui œuvrent sur un marché plus fragmenté.

- Comme tous les assurés sont acceptés au même tarif, pas besoin de département de souscription aux Pays-Bas, ce qui réduit les coûts.

- Aux Pays-Bas, il y a beaucoup plus de transparence sur les prix et la qualité, ce qui réduit l’asymétrie d’information et incite à l’efficacité.

- Aux Pays-Bas, des coûts élevés résulteront en une baisse des profits de l’assureur. Si ce dernier hausse les primes, il perdra des parts de marché. Aux États-Unis, les assurés obtiennent leur couverture surtout à travers leur emploi. Ils ne peuvent donc pas changer d’assureur si celui-ci hausse les primes. Seul l’employeur peut le faire. L’incitatif à contrôler les coûts est donc moindre aux États-Unis.

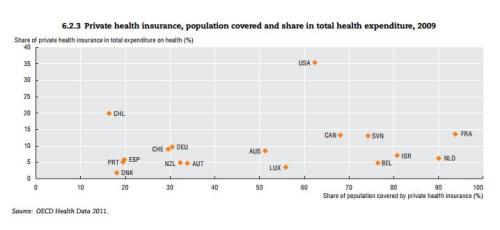

Sur ce graphique, on compare la part des dépenses privées dans la santé (vertical) à la proportion de la population couverte par une assurance-maladie privée (horizontal). On peut y voir que les Pays-Bas ont le niveau d’assurance privée le plus élevé, mais que la part du privé dans les dépenses est faible. La raison est que l’OCDE comptabilise les subventions gouvernementales qui servent à aider les malades chroniques, les gens à risque, les personnes âgées et la pauvres comme étant publique. Cependant, les assurances qui couvrent ces gens sont tout de même privées. Par ailleurs, les soins longue durée y sont couverts par une assurance sociale publique séparée.

Conclusion : et la RAMQ dans tout cela ?

Au niveau de la prestation des services de santé, le Québec aurait fort avantage à privatiser ses hôpitaux selon le modèle néerlandais, dont la plupart des hôpitaux sont privés sans but lucratif. Dans un tel système, les hôpitaux se font concurrence et doivent équilibrer leur budget et auto-financer leurs investissements. Il leur devient alors impossible de se constituer une grosse bureaucratie comme c’est présentement le cas au Québec, où entre 2000 et 2010, le personnel administratif a crû de près de 52% et les cadres de 30% dans le réseau de la santé pendant que le personnel soignant n’a augmenté que de 6%. Pour cette raison, notre système hospitalier fait face à des restrictions budgétaires et des quotas qui résultent en de longues attentes à l’urgence et à de longues listes d’attente pour certaines interventions. Bien entendu, ce genre de système fonctionne à condition que la transparence soit bonne, comme c’est le cas aux Pays-Bas (et pas aux États-Unis ni en Suisse).

L’autre considération serait de permettre aux médecins d’opérer à la fois au public et au privé une fois que leur quotas public est atteint. Cela permettrait de mieux utiliser les ressources en place sans avoir à injecter davantage d’argent des contribuables dans le système et sans engendrer une diminution de la qualité des services dans le système public. Les gens pourraient alors s’acheter une assurance duplicative privée pour complémenter l’assurance de base de la RAMQ.

Au niveau de l’assurance-maladie primaire universelle, je ne suis pas convaincu que l’entreprise privée puisse apporter grand chose au système actuel, à part agir comme sous-traitant à la RAMQ pour réduire les coûts (comme c’est le cas pour Medicare aux États-Unis). À partir du moment où on vise un système universel sans sélection de risque, comme c’est le cas au Québec, on sort d’une logique de marché dans laquelle la concurrence permet d’obtenir un résultat optimal. Les compétences fondamentales des assureurs privés sont leur service à la clientèle, leur capacité à faire innover leurs produits (par exemple en ajoutant des avenants à leur police), mais surtout leur habilité à déterminer la prime optimale en fonction du risque, c’est-à-dire une prime qui n’est pas trop basse pour générer des pertes, ni trop élevée pour que l’assuré aille chez un compétiteur. Ces compétences sont complètement inutiles dans un système de santé universel où tous les assurés sont acceptés au même prix et reçoivent les mêmes services sans distinction.

En fait, si la RAMQ était transformée en plusieurs assureurs privés, il y aurait plusieurs conséquences négatives car ceux-ci perdraient du pouvoir d’achat auprès des hôpitaux et pharmaceutiques, et ils devraient investir en marketing, ce qui augmenterait les coûts. Ils perdraient aussi des économies d’échelle en fragmentant le marché entre eux. À cet égard, je doute que le système d’assurance des Pays-Bas soit réellement plus efficace que la RAMQ.

La Suisse nous donne un exemple de cette dynamique. Son système est similaire à celui des Pays-Bas, mais plus fragmenté ; c’est-à-dire qu’il y a plus d’assureurs avec une part de marché plus petite. Les coûts administratifs sont parmi les plus élevés en proportion des coûts totaux et les coûts totaux en santé sont presque aussi élevés que pour les États-Unis. La qualité du système est par contre excellente. L’un des problèmes en Suisse est que, comme en France, les gens peuvent s’auto-prescrire les services des spécialistes, ce qui fait gonfler l’utilisation et les coûts. Les médicaments génériques y sont aussi sous-utilisés. Par ailleurs, contrairement au système néerlandais, le système Suisse offre peu de transparence. Finalement, c’est le système où les patients assument la plus grande part des coûts sous forme de franchise ou co-paiements (« out-of-pocket »). (sources : ici et ici)

Une chose est sûre, l’introduction d’une franchise annuelle permettrait de rationaliser un peu l’utilisation du système (ce qui serait plus pragmatique et plus humain que d’imposer des quotas résultant en des listes d’attentes). Cette franchise (à ne pas confondre avec la taxe santé du budget Bachand des libéraux) donnerait un incitatif aux gens à être plus rationnels dans leur utilisation du système et permettrait de financer une augmentation des soins de première ligne.

En somme, les assurances privées primaires ne sont pas une panacée dans un système de santé universel, mais les entreprises privées devraient jouer un rôle essentiel dans une réforme du système de santé québécois.

Addendum : la hausse des coûts de la santé au Canada :

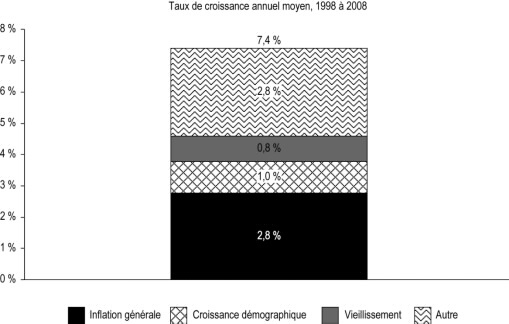

Les coûts des soins de santé ont fortement augmenté au Canada depuis la fin des années 1990s. Les données du CIHI permettent de comprendre un peu d’où l’augmentation est venue. À l’aide de celles-ci, j’ai calculé les taux de croissance annuels des dépenses pour différentes catégories de 2000 à 2010:

Hôpitaux +6.8%

Médecins (non-salariés d’un hôpital) +7.6%

Services dentaires +5.9%

Services de la vue +5.6%

Médicaments prescrits +8.2%

Santé publique +7.1%

Administration +7.0%

Total des dépenses +7.0%

Per capita +5.8%

Les médicaments pèsent lourd dans la balance. Les raisons évoquées par les auteurs sont notamment l’apparition de nouveaux médicaments biologiques très coûteux contre le cancer ainsi que l’utilisation accrue des antihypertenseurs, hypocholestérolémiants et médicaments gastro-intestinaux. En général, les prix des médicaments ont baissé en raison des expirations de brevets et de la croissance des génériques.

Les salaires des médecins sont la deuxième explication la plus importante pour les hausses de coûts; ils affectent à la fois les coûts de la catégorie « Hôpitaux » et de la catégorie « Médecins ». Les paiement par acte ont été fortement augmentés par les assureurs comme la RAMQ car il y a une certaine pénurie de médecins au Canada. Le nombre de médecins par habitant a aussi augmenté au Canada, tout comme l’intensité de l’utilisation de leurs services. Une solution possible à cette problématique serait de confier davantage de tâches aux infirmières (voire aux fameuses « super-infirmières ») ainsi qu’aux pharmaciens, mais le collège des médecins se garde bien de laisser l’offre diluer son pouvoir de négociation avec le gouvernement…

La catégorie « santé publique » est largement composée de dépenses encourues par les Ministères de la Santé pour la prévention notamment. La catégorie « administration » n’inclut pas les dépenses reliées aux hôpitaux. Ce sont surtout des dépenses reliées à l’assurance-maladie. Au niveau des hôpitaux, qui sont généralement publics au Canada, j’estime (après avoir consulté les rapports annuels de gestion de quelques hôpitaux québécois) que la rémunération des employés représente environ 65% des coûts et que la hausse de celle-ci est presque entièrement responsable de la hausse des coûts.

À la lecture de l’étude du CIHI, on peut conclure que la hausse des coûts de la santé au Canada a été surtout causée par l’augmentation des prescriptions de trois types de médicaments, l’apparition et l’utilisation de nouveaux traitements biologiques très dispendieux contre le cancer et la hausse des salaires des médecins. Il n’y a pas vraiment d’argumentation public vs privé à faire à ce sujet.

Notez que ces taux de croissance incluent environ +2.3% d’inflation générale, +1.1% de croissance de population et +0.9% pour le vieillissement de la population. Donc, environ 2.7% de la hausse des coûts est attribuable aux facteurs énoncés ci-haut.

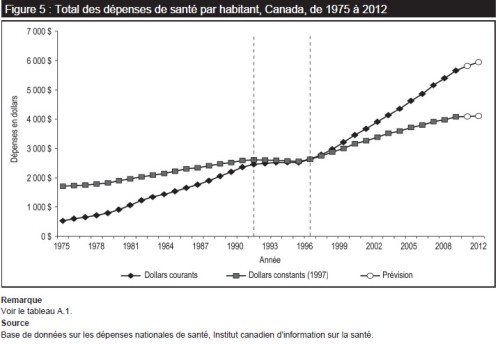

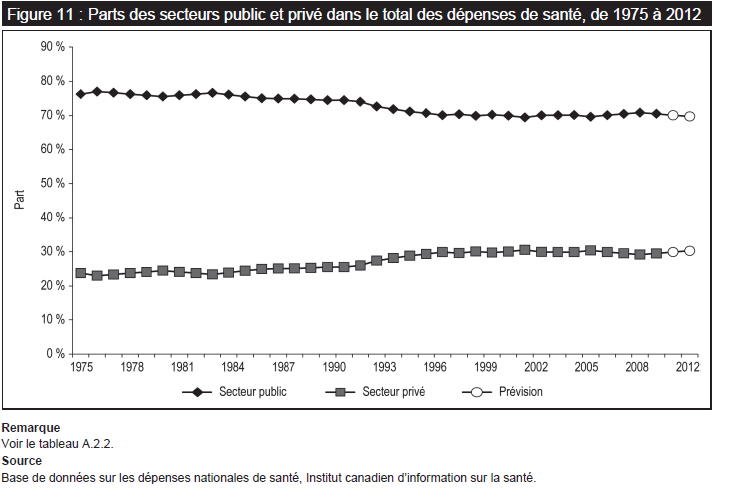

Il existe aussi une croyance selon laquelle l’importance accrue de la part des entreprises privées en santé est largement responsable de l’augmentation des coûts. Ce n’est pas du tout ce qui ressort des conclusions du CIHI. Il est vrai qu’au Canada, la part du privé dans les dépenses de santé a augmenté sur 20 ans de 25.5% en 1990 à 29.5% en 2010. Cependant, elle est à ce niveau depuis 1997 (voir graphique ci-bas). Au Québec, l’augmentation a été de 24.4% en 1990 à 29.4% en 2010.

Au Canada, les dépenses du privé ont augmenté de +6.7% par années depuis 20 ans. La part du lion de ces dépenses, soit 25%, sont des médicaments prescrits, lesquels ne représentent que 9% des dépenses dans le secteur public. Tel que mentionné précédemment, cette catégorie (les médicaments prescrits) est celle qui a le plus augmenté (pour les raisons mentionnées ci-haut). Ainsi, le simple fait que les médicaments prescrits représentent une plus grande part des dépenses privées explique la majorité du gain de part de marché du privé!

Les postes qui ont le plus augmenté dans le privé (en %) sont les immobilisations, les ‘autres professionnels’ (audio, osteo, physio, et masso) et les « autres établissements » (centres de personnes âgées). Donc par exemple, si une personne décide de s’offrir une prothèse auditive numérique plutôt que celle remboursée par la RAMQ (ce que de plus en plus de gens font), cela ferait que la part du privé en santé augmenterait. Même chose si les gens sont plus enclins à payer des appareils dentaires (on voit maintenant des gens le faire dans la quarantaine avec des broches!).

Par ailleurs, je soulignerais que les coûts reliés aux soins dentaires et visuels, qui sont presque entièrement privés, ont le moins augmenté. Est-ce que c’est parce que la qualité a diminué? Je n’ai pas de données pour le démontrer, mais j’en doute fortement. Les soins dentaires se sont en fait améliorés au cours des 20 dernières années, alors que les soins visuels ont connu l’apparition de la chirurgie au laser.

Donc, la part du privé en santé a augmenté au Québec et au Canada notamment parce que les dépenses en médicaments ont augmenté et parce que certains traitements augmentent leur pénétration de marché. Ce n’est pas parce que nous sommes envahis par les cliniques privées inefficaces qui engrangent des profits comme la gauche semble le prétendre.

—

“La raison est que les assureurs privés ont des coûts pour la souscription, la tarification et pour le marketing [et les marges de profit] que les assureurs publics n’ont pas.”

Une telle argumentation est évidemment infondée car les coûts de commercialisation sont essentiels à la création des prix de marché. Lue dans la littérature collectiviste depuis des décennies, elle omet l’autre versant du sujet, en réalité bien plus important, que constituent les dérives incontrôlables des assureurs publics monopolistiques.

L’autre versant, c’est le laxisme managérial des assureurs publics qui les conduit à démultiplier leurs coûts de fonctionnement, et d’abord leurs effectifs, pour réaliser une activité qui nécessite X fois moins de dépenses et de personnels. Public ou privé, les marges de profit existent toujours. Elles sont simplement distribuées à d’autres qu’à ceux à qui on impose par la force de financer le système, ce qui est parfaitement immoral (cf les sureffectifs chroniques de la Sécu française, au bas mot le triple des effectifs réellement nécessaires).

L’autre versant, c’est également le laxisme de gestion des assureurs publics monopolistiques parce que, en l’absence de marché, leurs dirigeants dénaturent la recherche des équilibres économiques en questions politiques.

La dérive de l’économique vers le politique favorise toutes les compromissions, lâchetés, mensonges, corruptions, prévarications et détournements de fonds imaginables. Elle explique les déséquilibres financiers et la pénurie, les deux maux qui caractérisent invariablement les secteurs économiques laissés aux mains des collectivistes. Le marché de la santé n’échappe pas à cette loi d’airain, comme nous l’observons en France (cruellement en Grèce).

Le secteur public n’a rien à faire dans le marché de l’assurance maladie.

“”La raison est que les assureurs privés ont des coûts pour la souscription, la tarification et pour le marketing [et les marges de profit] que les assureurs publics n’ont pas.”

Une telle argumentation est évidemment infondée car les coûts de commercialisation sont essentiels à la création des prix de marché.”

Sauf qu’aux USA la fragmentation du marché est en partie due à la loi elle-même, ce qui entraîne effectivement des coûts inutiles.

Comme je l’ai dit ailleurs : les dépenses PUBLIQUES de santé aux USA représente 11.33% du PIB en 2012, soit PLUS que la France (9,91%) ! Il y a eu une croissance de 56% en 15ans, contre 12% en France.

http://perspective.usherbrooke.ca/bilan/servlet/BMTendanceStatPays?codeTheme=3&codeStat=SH.XPD.PUBL.ZS&codePays=FRA&codeTheme2=3&codeStat2=x&langue=fr

http://perspective.usherbrooke.ca/bilan/servlet/BMTendanceStatPays?langue=fr&codePays=USA&codeStat=SH.XPD.PUBL.ZS&codeStat2=x

D’un strict point de vue comptable le système français est donc aujourd’hui plus privé que le système américain, et la tendance se renforce !

“les coûts de commercialisation sont essentiels à la création des prix de marché.”

Oui. Mais pour cet article, je prends pour acquis que nous demeurons dans un système universel. Dans un tel système, les prix de l’assuance n’ont pratiquement aucune importance.

“le laxisme managérial des assureurs publics qui les conduit à démultiplier leurs coûts de fonctionnement”

Oui. Mais si on compare Medicare aux assureurs privés américains, les coûts de commercalisation excède largement tout excès bureaucratique. Même que Medicare réalise des économies d’échelle substantielles.

“aux USA la fragmentation du marché est en partie due à la loi elle-même, ce qui entraîne effectivement des coûts inutiles.”

Pourriez-vous élaborer svp?

“D’un strict point de vue comptable le système français est donc aujourd’hui plus privé que le système américain”

L’augmentation du public aux USA est due au programme Medicare Part D de Bush qui augmente la couverture des médicaments.

Ceci dit, j’ai des doutes quant à ces chiffres de la banque mondiale concernant la France…où l’assurance primaire est entièrement publique…

Il ne faut pas confondre la nature de l’assurance à celle de l’établissement où les soins sont prodigués. En France, les hôpitaux sont largement privés sans but lucratif…comme aux USA. Mais le système global est beaucoup plus privé aux USA.

La part du public dans le total des dépenses de santé y est plus faible qu’en France. Mais cela ne change rien au fait que les dépenses de santé publiques aux USA sont plus élevées qu’en France (en absolu évidemment, mais aussi par rapport au PIB).

En gros les américains dépensent beaucoup pour la santé, privée comme publique. Et c’est là le vrai problème : des dépenses trop importantes (et surtout injustifiées). Augmenter encore les dépenses publiques ne résoudra rien, bien au contraire.

Il s’agit simplement de faire comprendre que lorsque l’on décrit le système américain comme étant “privé” on passe largement à coté du problème.

@Arn0

” lorsque l’on décrit le système américain comme étant “privé” on passe largement à coté du problème.”

Oui! C’était le but de mon billet de l’expliquer. Mais ce qu’un gauchiste vous répondra est que si vous prenez les pays de l’OCDE, vous observerez une corrélation entre part du privé en santé et niveau des coûts administratifs. C’est cela qu’il faut démystifier.

Aussi, ce que Krugman mentionne (voir l’étude Ku & Broaddus 2008) est que si on compare Medicare aux assureurs-privés, ses coûts sont nettement moins élevés.

“”aux USA la fragmentation du marché est en partie due à la loi elle-même, ce qui entraîne effectivement des coûts inutiles.”

Pourriez-vous élaborer svp?”

Pour ne donner qu’un seul exemple les lois des États fédérés américains restreignent la possibilité de souscrire aux assurances d’un autre État (sans parler d’une assurance étrangère).

http://www.forbes.com/sites/aroy/2012/05/11/will-buying-health-insurance-across-state-lines-reduce-costs/

“Ceci dit, j’ai des doutes quant à ces chiffres de la banque mondiale concernant la France…où l’assurance primaire est entièrement publique…”

Voici un lien qui peut vous renseigner : http://www.drees.sante.gouv.fr/comptes-nationaux-de-la-sante-2011,11024.html

Le coût de fonctionnement de l’assurance santé évalué officiellement à 15,6 milliards n’est pas en soi un résultat glorieux. Il est en outre largement minoré :

– une part non négligeable de ce coût est directement supportée par les professionnels de santé, malgré quelques aides marginales visant à en réduire la charge

– l’administration pléthorique des hôpitaux publics (le budget le plus important des dépenses de santé), est comptée comme une dépense de soins. Rassurez-vous, les malades n’en voient pas la couleur !

– la charge que représente le ministère de la santé, faisant doublon avec l’administration de l’Assurance Maladie, est tout simplement ignorée

“En France, les hôpitaux sont largement privés sans but lucratif” : non, pas du tout ! En France, la majorité des dépenses d’hospitalisation relèvent du secteur public pur. Au contraire, le privé sans but lucratif est marginal, résultat d’une lutte implacable de la république contre les institutions charitables tenues autrefois par les bonnes soeurs.

Excellent dossier. Je n’ai pas tout lu en détail, mais je voudrais ajouter mon expérience personnelle au sujet des frais médicaux néerlandais. Les employés des organismes internationaux basés aux Pays-Bas (comme l’Office Européen des brevets) ont une couverture privée, et on leur recommande d’aller chez le dentiste en Belgique par exemple car les soins locaux ne sont pas de bonne qualité.

Par ailleurs, le taux de satisfaction n’est pas uniquement du aux services reçus mais aussi à des considérations culturelles.

très bel article : beaucoup de faits, bien cuisinés avec une sauce d’opinion pas trop épicée, donnant un article comme on n’en voit nulle part (trop rare).

Merci

Merci pour les commentaires P et Letour.

Article permettant de comprendre beaucoup d’éléments importants!