Selon une étude de l’Institut économique Molinari, la France devient le 2ème pays de l’Union européenne à taxer le plus les salariés moyens. En 2012, le salarié moyen français a dû travailler jusqu’à aujourd’hui, jeudi 26 juillet, pour financer les dépenses publiques.

Un article de l’Institut économique Molinari.

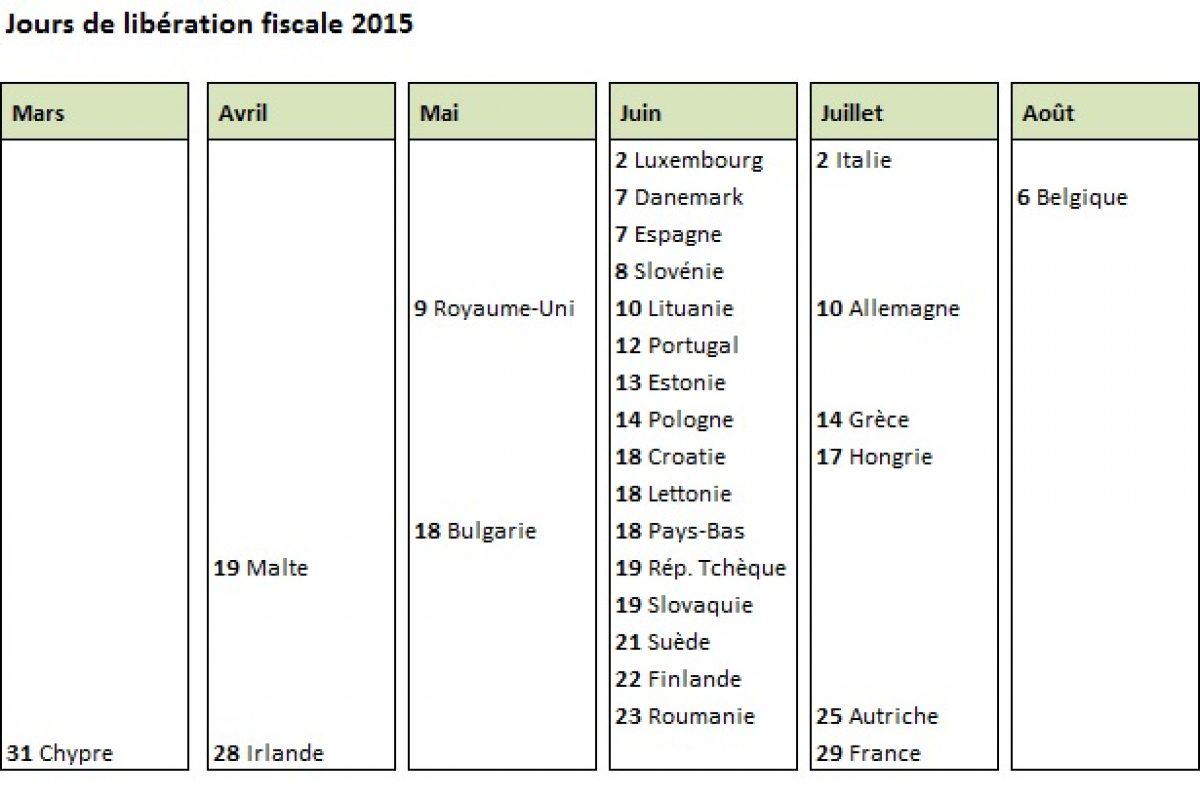

Grâce à des données calculées par Ernst & Young, l’Institut économique Molinari a calculé le Jour de libération fiscale des 27 pays de l’Union Européenne (UE). Cette étude montre que le salarié français ne sera libéré de ses obligations fiscales qu’à partir du 26 juillet 2012. Pour la première fois, la France est dans le duo des pays taxant le plus leurs salariés, tout juste derrière la Belgique.

Principaux enseignements

Les prélèvements obligatoires sont en hausse, dépassant le pouvoir d’achat réel, dans 7 pays.

Le taux d’imposition réel du salarié moyen dans l’Union européenne est désormais à 44,9% en 2012. Il augmente de 0,7% par rapport à 2011 et de 0,9% par rapport à 2010.

Dans 7 pays, plus de la moitié des revenus liés au travail est prélevée au titre des impôts et taxes retenus dans le périmètre de notre étude (Belgique, France, Suède, Autriche, Hongrie, Allemagne, Italie). Cela signifie que le salarié moyen de ces pays n’a pas de maîtrise directe sur plus de la moitié des fruits de son travail, son influence sur la prise de décision étant au mieux indirecte.

Les pays qui taxent le plus leurs salariés moyens sont la Belgique et la France. Les prélèvements obligatoires y représentent 59,2% et 56,5%, avec des libérations fiscales les 5 août et 26 juillet 2012.

La France, est désormais le 2ème pays de l’UE en termes de taxation des salariés, alors qu’elle était 3ème en 2011 et 2010. À ce stade, cette évolution n’est pas due à l’augmentation de la fiscalité française, mais à la réduction de la pression fiscale en Hongrie.

Les charges sociales réduisent compétitivité et pouvoir d’achat par rapport à l’Allemagne

L’étude montre que les prélèvements obligatoires français sont pénalisants, y compris par rapport à des pays disposant de très bons niveaux de services publics et de protection sociale.

L’employé français est en théorie un des mieux payés (50 584 €) mais il est aussi particulièrement fiscalisé (28 583 €). Pour distribuer 100 € de pouvoir d’achat net de charges et impôt au salarié, l’employeur français doit débourser 230 €. La différence, 130 € est absorbée par les charges sociales patronales, les charges salariales, l’impôt sur le revenu et la TVA.

Les salariés français sont plus pénalisés que leurs homologues allemands, qui bénéficient pourtant de services publics et sociaux comparables. Pour obtenir 100 € de pouvoir d’achat outre Rhin, il suffit de distribuer 210 €. Le salarié allemand est libéré fiscalement le 12 juillet, soit deux semaines plus tôt qu’en France. Il dispose de 1 700 € de pouvoir d’achat réel par an de plus que son voisin français, alors qu’il coûte 700 € de moins à son employeur.

Cette différence s’explique par l’importance des charges sociales françaises. Elles représentent 88% des prélèvements supportés par le salarié, contre 65% en Allemagne et 61% en moyenne dans les pays de l’UE.

Dans ces conditions, toutes les politiques qui viseraient à restaurer la compétitivité de l’économie française en occultant la nécessaire rationalisation des dépenses publiques et sociales ne conduiront qu’à des résultats en-deçà des attentes.

Pas d’embellie à attendre de l’édition 2013

Plusieurs mesures à l’étude ou à l’examen devraient conduire à des changements notables dans les prochaines éditions. Le projet de 2ème loi de finance rectificative pour 2012 devrait supprimer les exonérations de cotisations sociales attachées aux heures supplémentaires mises en place par l’ancienne majorité.

Déclaration de Cécile Philippe, directrice de l’Institut économique Molinari (IEM) et co-auteure de l’étude :

La situation est très inquiétante. Sept des 27 pays de l’Union européenne prélèvent plus de la moitié de ce que produisent les salariés au titre des contributions sociales, de l’impôt sur le revenu et de la TVA. C’est notamment le cas en France, qui détient avec la Belgique le record de taxation de l’Union.

Et en dépit de ce fardeau, les déficits continuent d’augmenter un peu partout en Europe. Il est temps de changer de crédo. Comme le montrent les exemples canadiens ou néo-zélandais, la solution réside nécessairement dans la remise à plat des interventions publiques. Il n’y a pas d’issue positive dans des augmentations des charges, impôts et autres taxes qui contribueraient à déprimer encore plus l’activité.

—-

L’étude est écrite par James Rogers, Nicolas Marques et Cécile Philippe de l’Institut économique Molinari (Paris et Bruxelles), à partir de données publiées d’Eurostat et de l’OCDE. Les calculs des charges sociales ont été faits par Ernst & Young Belgique.

L’étude est disponible en français et en anglais sur le site de l’Institut économique Molinari.

Dommage qu’il n’y ai pas le Liechtenstein, Monaco, la Suisse… Ca pourrait être d’autant plus critique

En clair, on remarque que tous les pays européens sont dans le même sac: que ce soit l’Espagne et la Grèce (visiblement “moins” taxés) ou l’Allemagne (visiblement un des plus taxés), tous ces pays arriveront in fine (on compte désormais en années, pas en décennies) au même résultat: la faillite, ou au mieux, le maintient d’une part de plus en plus grande de leur population à un seuil que, suivant mes critères, je qualifie de pseudo-pauvreté: louer un appart pourri, avoir juste assez d’argent pour acheter sa malbouffe, ses mauvaises clopes, sa bibine (essentiel), sa télé grand écran plat fabriquée en Chine (bientôt fabriquée de nouveau en Europe, he he he…) sur laquelle on s’abrutira de propagande néo-soviétique et de spectacles footbalistiques… C’est la social démocratie: tous ensemble au niveau zéro de la pensée humaine. Cette Europe là, j’ai la chance de ne plus y habiter depuis maintenant 8 ans, et je ne risque pas d’y retourner!

Moi je rajouterais le dimanche passé à remplir tous les documents et retrouver les justificatifs.

C’est une journée de foutue, donc la libération fiscale personnellement, c’est le 27 juillet (si on considère que je dois récupérer ce dimanche)

@ Nicolas

C’est un peu compliqué pour la Suisse, puisque l’impôt est différent entre les cantons, et même entre les communes… Mais cela devrait osciller entre début mars pour les plus vertueux et début mai pour les pires…

J’ai lu les 19 pages du rapport qui me semble un peu biaisé : les salariés allemands sont “libérés fiscalement” deux semaines plus tôt que les français, certes, mais ils travaillent 5 ans de plus (retraite à 70 ans) et ont une espérance de vie 2,5 ans plus courte.

Pour l’argument d’une pression fiscale trop lourde, il faudrait plutôt compter l’ensemble des cotisations sociales sur toute la vie et y retrancher les prestations sociales reversées en numéraire, y compris la retraite. Le résultat ne serait peut-être pas le même.

En ce qui concerne le choix individuel, ce sont souvent les mêmes qui prétendent que l’impôt y porte atteinte qui vont ensuite pousser des cris d’orfraie quand on évoque la dépénalisation du cannabis. Saisissent-ils la contradiction?