Les inquiétudes sur la dette souveraine exerceraient-elles leur influence sur les choix d’investissements des Français ? C’est ce que l’on peut supposer au vu des résultats de collecte de l’assurance-vie.

Un article de Thibault Doidy de Kerguelen

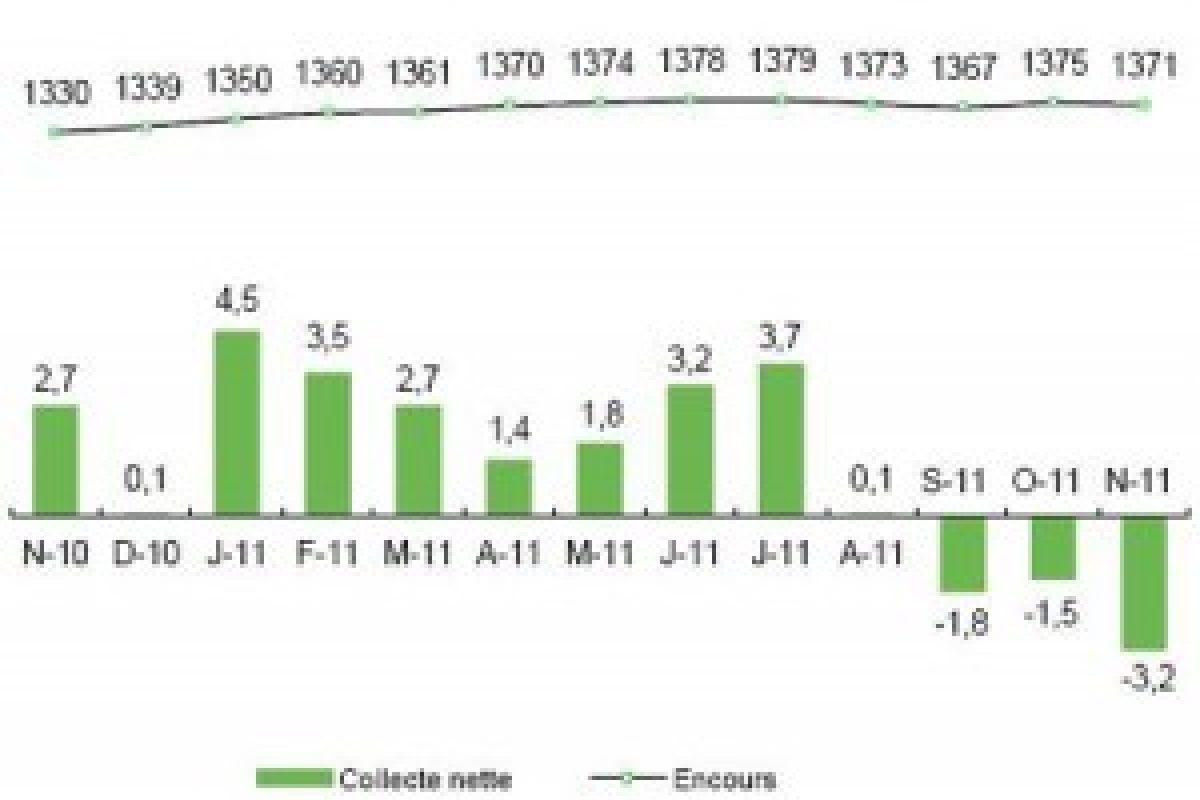

Avec une collecte de 8,2 milliards d’euros en novembre, le montant des cotisations collectées sur les onze premiers mois de l’année 2011 s’élève à 115,1 milliards d’euros (98,4 milliards d’euros sur les supports euros et 16,7 milliards d’euros sur les supports UC). C’est 14 % de moins que sur les onze premiers mois de l’an passé (133,8 milliards).

Avec une collecte de 8,2 milliards d’euros en novembre, le montant des cotisations collectées sur les onze premiers mois de l’année 2011 s’élève à 115,1 milliards d’euros (98,4 milliards d’euros sur les supports euros et 16,7 milliards d’euros sur les supports UC). C’est 14 % de moins que sur les onze premiers mois de l’an passé (133,8 milliards).

La part des UC dans l’ensemble des cotisations est de 15 % à fin novembre 2011, soit un point de plus qu’à fin 2010.

Les prestations versées par les assureurs en novembre s’élèvent à 11,4 milliards d’euros, ce qui génère une collecte nette (cotisations-prestations) négative de 3,2 milliards d’euros pour novembre.

Par contre, depuis le début de l’année, les prestations s’élèvent à 100,7 milliards d’euros. La collecte nette depuis janvier 2011 est positive et s’établit à 14,4 milliards d’euros.

L’encours des contrats d’assurance vie (provisions mathématiques + provisions pour participation aux bénéfices) progresse de 3 % sur un an et s’établit à 1370,8 milliards d’euros.

—

Au-delà des raisons invoquées, Il ne faut pas oublier que l’assurance-vie en France (et d’autres pays) est une enveloppe fiscale. Les sommes faramineuses investies en assurance-vie ne le seraient pas si ce produit ne bénéficiait pas d’avantages fiscaux.

Si le gouvernement, dans sa course effrénée à l’accroissement des recettes fiscales réduisait les avantages fiscaux, l’encours de l’assurance-vie s’effondrerait parce que le sous-jacent (obligations, dette publique, etc) n’est pas de meilleure qualité que les autres produits financiers disponibles.

Bonjour,

Allons y doucement avec les grands coups de serpe et les “avantages fiscaux”.

Tout d’abord, d’avantages fiscaux sur l’assurance vie, il y a de moins en moins. La récente décision d’appliquer la csg/crds a priori est, dans le genre, un exemple d’infamie fiscale qui va permettre à bon nombre de contrats souscrits en fonds euros de ne pas dépasser, voire pour certains de faire moins, que le livret A en rendement net net. Oui, je dis bien que la fiscalité française en est responsable et si vous avez un doute, n’hésitez pas, comparez ces résultats avec ceux des pays voisins. Les investissements sont les mêmes, obligations, immo etc…

Surtout, ne perdons pas de vue le but de l’assurance vie. Permettre à ceux qui n’ont pas accès à des produits sophistiqués de se constituer une épargne à terme (comment peut on à la fois tenir un discours de responsabilisation sur la retraite et sabrer fiscalement le seul outil existant permettant de préparer la dite retraite?); permettre aux particuliers d’avoir accès aux marchés sans prendre le risque des titres vifs; permettre de lever des fonds d’épargne tout en conservant la disponibilité de ces fonds. Le régime fiscal soit disant privilégier de l’assurance vie n’ été établi que dans ces buts.

Le seul et réel intérêt qui demeure attaché à l’assurance vie est la destination des fonds en cas de mort. Dernier espace de liberté dans ce monde totalitaire. Et savez quoi? Je ne suis pas persuadé que quelque St Just aux idées courtes ne nous sorte pas bientôt une nouvelle réglementation en la matière…

Je viens de vérifier sur légifrance et le code de l’assurance fait 617 pages.

Donc en matière d’allègement de charges et de règlementations totalement bidons et contraignantes, on a de la marge.

D’après vous, serait-il possible de supprimer totalement ce code?

En effet, seul le respect des contrats signés et l’obligation de transparence devrait, à mon sens, être gardé.

Bonjour,

Non, je ne crois pas qu’il serait sage de supprimer le code des assurances qui, rappelons le, ne concerne pas, loin de là, les seuls contrats d’assurance vie. Élaguer, indiscutablement, l’inflation de textes ayant là comme dans tout le corpus législatif et réglementaire français lourdement sévi.

Néanmoins un cadre de fonctionnement et de protection et d’information du souscripteur est nécessaire pour “rééquilibrer ” les rapports. L’unique respect du contrat et des termes de celui-ci, tel que vous l’envisager crée un rapport de force totalement à sens unique. Quel souscripteur serait capable de comprendre et d’expliquer ce qu’il signe si quelques actuaires ou professionnels du droit étaient “lâchés” sans garde fou dans la rédaction de clauses de garanties????

Bonne année,

Cordialement,

Thibault