Un rebond court mais puissant a permis au CAC de regagner un peu plus de 200 points sur ses plus bas de juin. Ce rebond a totalement inversé la situation sur les indicateurs de sentiment à court terme, comme nous allons le voir.

A) Indicateurs de sentiment

indicateurs de moyen terme (> 6 mois)

Ratio VFICX / VWEHX (obligations à faible risque / obligations à haut risque et haut rendement) :

La figure en creux évoquée dans les précédents points n’a pas été remise en cause par le dernier rebond, la baisse de l’aversion au risque n’ayant pas cassé les points bas du printemps 2011. L’hypothèse d’un retournement de tendance vers une hausse de l’aversion au risque reste donc valide pour l’instant.

Le cash disponible chez les brokers du Nyse reste largement négatif, malgré une petite remontée en mai (associé au démarrage de la dernière correction). Ces niveaux records confirment l’exceptionnel optimisme des opérateurs juste avant le début de la correction, sentiment observé lors des pics du marché de 2000 et 2007. Vous pouvez retrouver les données associées sur le site du NYSE.

Le cash disponible chez les brokers du Nyse reste largement négatif, malgré une petite remontée en mai (associé au démarrage de la dernière correction). Ces niveaux records confirment l’exceptionnel optimisme des opérateurs juste avant le début de la correction, sentiment observé lors des pics du marché de 2000 et 2007. Vous pouvez retrouver les données associées sur le site du NYSE.

Le mutual fund cash level reste en large excès d’optimisme :

| Période visée | Valeur mai 2011 | cible | Position | |

| Mutual fund cash level | LT

(6 mois à plusieurs années) |

3,5 |

short : 3,7 ou moins

achat : > 6 |

Fortement baissier.

proche du recordhistorique |

indicateurs de moyen terme (1 à 3 mois)

| Période visée | Valeur au 8/7/11 | cible | Position | |

| Bull-bear spread

|

Moyen / LT > 2 mois

|

16,2% | short > 30%

achat < 10% |

neutre |

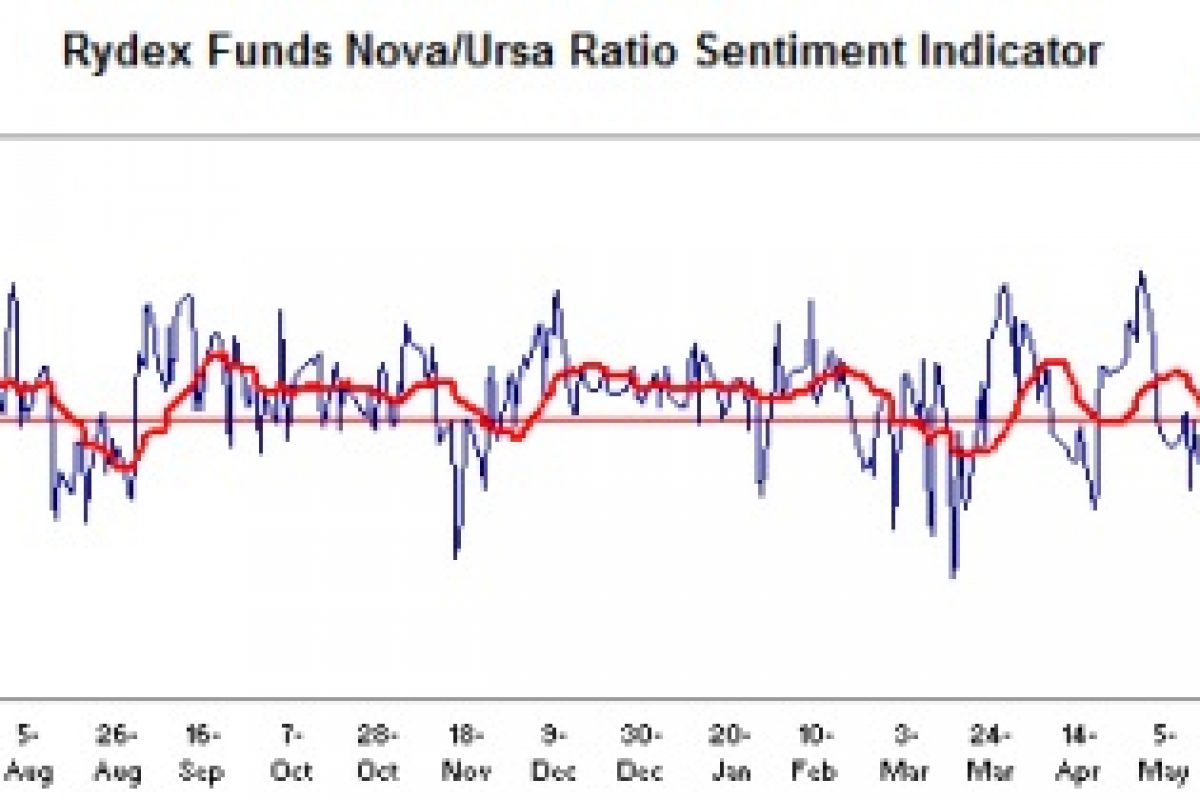

| Nova / ursa ratio

|

MT (1-2 mois) | +7 (instantané à +24). | short : >= 4

achat : < -5 |

niveau record sur 3 ans, fortement baissier |

| Equity PCR (20j) | MT (1-2 mois)

|

0,71 | short < 0,6

achat > 0,73 |

légèrement haussier |

c) indicateurs de court terme (1 semaine)

| Période visée | Valeur au 8/7/11 | cible idéale pour shorter | Position | |

| VIX | Pointd’entrée CT | 16,7 | achat > 23

short < 14,5 |

baissier (bollinger inférieure testée le 1/7) |

| Equity PCR (5j) | Pointd’entrée CT | 0,6 | achat > 0,77

short < 0,58 |

baissier (l’enveloppe inférieure a été testée le 1/7 |

Graphique de l’EPCR 5 jours :

e

Synthèse des indicateurs :

– Pas de changement au niveau des indicateurs de long terme (cash disponible et cash level) : le pic du printemps 2011 présente des similitudes avec les pics de 2000 et 2007 qui ont précédé un retournement majeur.

– Les indicateurs de plus court terme nous ont par contre délivré un signal short assez clair au début juillet : le 1/7, le VIX touche sa bollinger inférieure et l’EPCR 5j vient au contact de son enveloppe inférieure marquant un début d’excès d’optimisme.

Puis jeudi 7/7 aux US, le Nova / ursa ratio réalise (image ci-dessous) un splendide pic d’optimisme, renforçant le signal donné début juillet.

J’ai shorté le CAC vers 3990 points pour un peu plus de 20% de mon PEA (après une première tentative “douteuse” fin juin qui n’était pas franchement supportée par les indicateurs de sentiment et a du être coupée rapidement).

Au moment de mon entrée en position, je n’avais pas encore la confirmation du ratio nova/ursa, et je visais donc simplement une correction d’une centaine de points. A présent, vu le record réalisé sur ce ratio, je pense conserver la position plus longtemps, jusqu’à la formation d’un excès de pessimisme sur le nova/ursa et l’EPCR5j, quitte à couper à mon prix d’achat si le marché me donne tort.

Laisser un commentaire

Créer un compte