La crise de la dette européenne a une raison beaucoup plus fondamentale que l’euro ou la crise financière : l’immense escroquerie intergénérationnelle que constitue le déficit public.

Par Acrithène.

Les racines de la crise de la dette publique européenne ne se trouvent ni dans la crise des subprimes ni dans la construction de l’union politique ou monétaire. La première l’a précipitée en creusant brutalement les déficits publics tandis que la seconde l’a peut-être aggravée en facilitant l’endettement de certains États.

La crise se fonde cependant sur une escroquerie intergénérationnelle dont les pleurs ne pouvaient être différés qu’au prix d’une forte et perpétuelle croissance des ressources fiscales. Le déclin démographique et la croissance économique modérée sonnent le glas d’une immense chaîne de Ponzi commencée il y a 50 ans et nous condamnent à enfin payer les dépenses de nos grands-parents. Explications…

La chaîne de Ponzi

Une chaîne de Ponzi est une escroquerie financière consistant à rémunérer d’anciens investisseurs avec les dépôts des nouveaux.

Imaginons que je sois un banquier vous offrant un rendement de 10%. Vous pensez que je vais placer votre argent de sorte qu’il fasse des petits et que je puisse vous le rendre augmenté des intérêts. Une performance qui m’attirera de nouveaux clients.

Une chaîne de Ponzi consiste à inverser cette logique. Ce n’est plus la bonne gestion qui apporte de nouveaux déposants, mais ces derniers qui permettent de simuler la bonne gestion.

- Dans un premier temps, vous me confiez 100€, que je me mets joyeusement dans les poches pour mon propre compte.

- Dans un second temps, je fais savoir que j’ai effectivement réussi à dégager le rendement annoncé. Un mensonge ! Cela contribue à ma réputation de bon gestionnaire et m’attire de nouveaux clients, et donc de nouveaux dépôts, disons de 200€. De ces 200€, j’en détourne 90€ et je vous rends les 110€ promis initialement, apportant une « preuve » de mes mensonges.

Astucieux mais dangereux. Contrairement au gangster, l’adepte de Ponzi ne peut « raccrocher ». Ne pas perpétuer sa chaîne, c’est renoncer au rendement qui fait sa réputation et provoquer la fuite de sa clientèle. En partant, elle réclamera sa mise initiale, dont l’escroc dispose dans son coffre, mais aussi le cumul des rendements, qui lui n’est qu’une manipulation comptable. Incapable de payer, le discipline de Ponzi finit alors en prison.

Les deux chaînes de Ponzi les plus connues sont celles de Bernard Madoff et le système de retraite par répartition. Mais la dette publique en est aussi une…

Quand Madoff gouverne

La morale mise à part, pour qu’un investisseur place sciemment son argent dans une chaîne de Ponzi, il faut qu’il puisse espérer sortir de la chaîne avec ses bénéfices fictifs avant ses condisciples. Ceci n’est plausible que si l’arnaque n’est connue que d’un nombre très restreint de clients, car le ponziste ne peut rembourser qu’une fraction de sa clientèle.

Donc une chaîne de Ponzi s’écroule dès lors qu’elle n’est plus dissimulée. À moins que…

Imaginons que Madoff soit capable de garantir aux investisseurs qu’il restera toujours des pigeons derrière eux, c’est-à-dire qu’il est capable de contraindre des gens de payer en dernier recours leur dû aux investisseurs. Vous me demanderez comment cela se pourrait-il ? Imaginez que Madoff soit chef de gouvernement et que les pigeons soient de futurs contribuables, pas encore nés ou en âge de voter, ou trop insouciants pour se défendre…

Prenons désormais comme période de référence une génération humaine. D’une période à l’autre, la population active meurt et la population juvénile devient active.

- Une première génération initie la chaîne de Ponzi en contractant une dette publique qui devra être remboursée par ses enfants. Ces derniers, par l’artifice de la continuité de l’État, acquiescent sans même pouvoir se prononcer. La génération initiatrice profite donc d’une « dépense publique gratuite », c’est-à-dire non financée par l’impôt.

- La seconde génération doit rembourser cet emprunt lorsqu’il arrive à échéance. Heureusement, la fécondité et l’immigration l’ont rendue plus nombreuse, tandis qu’elle a gagné en productivité. En plus est-elle mieux éduquée à ses devoirs fiscaux que ses aïeux. Cette amélioration convainc les marchés qu’elle puisse emprunter davantage que ne l’avait fait ses parents. Cette faveur permet à nouveau de réaliser des dépenses publiques « gratuites ».

Ainsi non seulement notre seconde génération est-elle parvenue à sauver les plumes que ses parents avaient promis au marché pour leur confort égoïste, mais en plus a-t-elle pu reproduire l’astuce de ses parents et bénéficié à son tour de dépenses « gratuites ».

L’immortalité de l’État laisserait alors entrevoir la possibilité d’une chaîne éternelle où chaque pigeon sauverait ses plumes en hypothéquant un plus grand nombre de celles de ses pigeonneaux, mais où personne ne serait finalement jamais plumé.

La situation de l’Europe

Un pigeon ne convaincra jamais un requin de l’épargner en échange de ses petits si ceux-ci sont peu nombreux ou rachitiques.

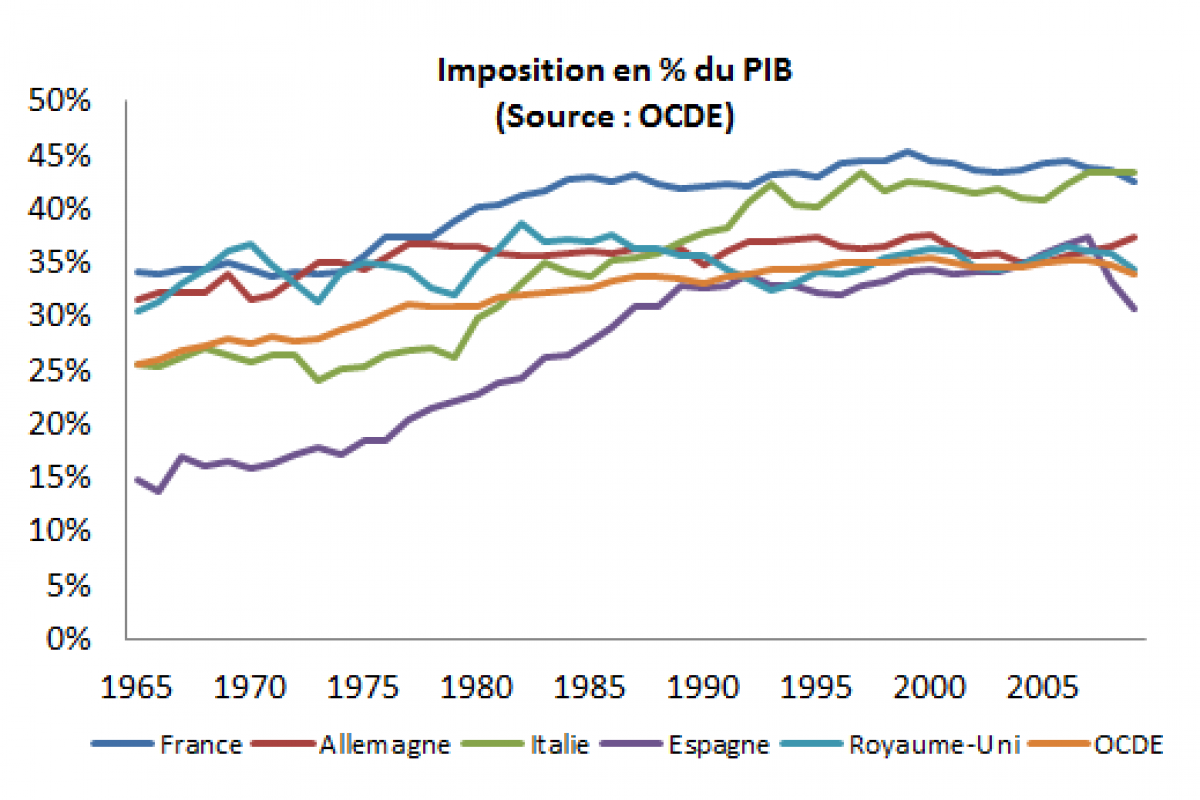

La chaîne de Ponzi ne peut s’éterniser que si des investisseurs acceptent de prêter toujours davantage. La condition de cette dette grandissante est que la ressource fiscale de l’État croisse elle aussi rapidement. C’est pour cela qu’on rapporte d’ailleurs la dette publique au PIB.

Or comme je tente de le montrer dans un autre billet, la chaîne publique de Ponzi a été initiée durant les Trente Glorieuses, période de forte croissance économique et démographique, et durant laquelle la relative faiblesse de l’impôt laissait place à un alourdissement fiscal. Une situation idéale, bien différente de nos perspectives actuelles.

Croissance économique

Les trois décennies suivant la Seconde Guerre mondiale sont souvent perçues comme un âge d’or à reproduire. C’est négliger la différence entre innovation et imitation. Dévastée, l’Europe disposait d’un niveau d’éducation et d’institutions politiques semblables à ceux des États-Unis, mais était économiquement totalement distancée. La croissance des Trente Glorieuses n’est que le rattrapage par imitation des États-Unis, pour l’essentiel achevé. La convergence des productivités du travail l’atteste.

La référence aux Trente Glorieuses comme un idéal économique à atteindre tient donc du charlatanisme, aucun pays en pointe n’ayant dans l’histoire jamais atteint de tels taux de croissance. À titre historique, la grande Révolution Industrielle britannique correspond à un taux de croissance annuel de 1,2%.

Contrairement à ce qui a été fait jusqu’à aujourd’hui, il est nécessaire d’acter qu’une croissance de long terme de 2% est déjà un objectif ambitieux.

Croissance démographique

Loin de s’accroître, la population active européenne décroît, et ce malgré l’importance de l’immigration.

Pression fiscale

Bien qu’on n’ait rarement autant dénoncé la domination de l’ « ultralibéralisme », l’Étatisme et la fiscalité n’ont jamais été aussi écrasants en Europe. Cela laisse peu de marge de progression, sauf à étouffer l’économie.

Le boulet de la chaîne

L’ensemble des critères de viabilité d’une chaîne de Ponzi étatique semble clairement dans le rouge. Cela se répercute directement sur la volonté des investisseurs de bien vouloir se joindre gaiement à la chaîne. Ou simplement d’y rester, vu qu’à la différence de l’essentiel des contribuables, les investisseurs peuvent s’en détacher.

Le schéma suivant illustre le passage à la première génération pour laquelle l’accroissement de la dette n’est plus possible. Comme elle ne peut emprunter que le même montant que la génération précédente, elle ne peut profiter d’une dépense gratuite comme ses parents. Mais en plus doit-elle payer les intérêts de la dette, consacrant donc une partie de son travail à rembourser des dépenses dont ont profité ses grands-parents quand elle n’était pas encore de ce monde.

Notons que dans le schéma je néglige quelques aspects aggravant de la fin de chaîne. En effet, si l’essentiel de l’économie est enchaînée, certaines de ses composantes, comme le capital et les élites économiques, risquent en revanche de prendre leurs jambes à leur cou.

Finalement, la crise de la dette européenne a des raisons beaucoup plus fondamentales que l’euro ou la crise financière. La crise financière l’a probablement rapproché d’une décennie, tandis que l’euro a pu permettre à certains pays de s’endetter plus aisément (je prenais l’exemple grec dans un autre billet).

Les raisons fondamentales sont à trouver dans la démographie et l’immense escroquerie intergénérationnelle que constitue le déficit public. Le financement à crédit du report du départ à la retraite constitue le paroxysme de cet héritage à l’envers.

Évidemment, pour un gouvernement, mettre fin à la chaîne est aussi douloureux que pour l’escroc. Comment annoncer aux électeurs cette terrible nouvelle ? « Cesser de consommer sans payer » suffit à précipiter l’ire de la rue, comment lui faire avaler que nous devrons désormais « payer sans consommer » ?

—-

Sur le web.

contrepoints, mon nouveau prof d’eco

avec le même raisonnement une société du CAC 40 ne devrait pas s’endetter…

Un société du CAC 40 n’est pas censée rembourser sa dette en s’endettant (définition même de la chaine de Ponzi).

Hum non ça c’est la définition de la cavalerie (ce que l’état fait, aussi & en plus).

Un endettement non maîtrisé à conduit plus d’une société à la faillite ou à de drastiques restructuration. La même chose attend la France et d’autre pays (beaucoup d’autres)

D’après le théorème de Modigliani-Miller une société du CAC 40 ne devrait, hors effet fiscal, ne pas s’endetter (ou plus exactement ne devrait y trouver aucun intérêt). En effet, la structure financière ne devrait avoir aucun impact sur la valeur des actifs économique d’une entreprise.

http://fr.wikipedia.org/wiki/Th%C3%A9or%C3%A8me_de_Modigliani-Miller

Le théorème de Modigliani-Miller n’est pas respecté car les intérêts de la dette sont considérés comme une charge déductible de l’IS, ce qui de facto crée une incitation fiscale à l’endettement. C’est la raison principale de la présence de dette dans un passif plutôt que du 100% equity.

Mais tout ceci est un autre sujet

En quoi la retraite par répartition pourrait-elle être assimilable à une chaine de Ponzi ? Je la vois plutôt comme une mutuelle (imposée…).

Tout le reste est limpide et j’ai peine a imaginer une défense keynésienne crédible. En fait, il est assez déprimant de constater la nécessité de votre article.

La retraite par répartition fonctionne exactement comme le “Ponzi” :

– M. X “investi” dans une retraite future par répartition

– Lorsque qu’il arrive à la retraite, l’argent qu’il reçoit n’a aucune corrélation avec la somme des cotisations qu’il a versé mais provient directement de la poche des “nouveaux clients” que l’état à berner en leur faisant croire que lorsqu’ils seront à la retraite il toucheront les même sommes.

– la fin sera exactement la même que décrite dans l’article. La démographie, l’allongement de la durée de vie et le tassement de la croissance aidant, il apparaîtra que les nouveau entrant ne pourrons plus payer les sortants au taux qui avait été promis et le château de carte s’écroulera…

Vous trouverez une explication plus détaillée sur la retraite par répartition dans ce vieux billet : http://theoreme-du-bien-etre.net/2010/09/07/retraites-pourquoi-les-jeunes-devraient-manifester-pour-la-reforme/

Tout système défaillant n’est pas une chaine de Ponzi, qui est un montage spécifique.

L’article n’en est pas moins intéressant, merci.

Si vous comprenez bien l’article mis en lien, vous constaterez que le rendement du système de répartition est fondé sur le taux de croissance démographique (g) et sur l’augmentation de la productivité (p) d’une génération à l’autre. Il repose donc sur la croissance des actifs déposés et non sur leur investissement.

Le rendement offert à des citoyens ayant cotisé à la période t, n’est pas issu du placement de cet argent, mais dérive du nombre de cotisants à la période t+1 et du montant des cotisations individuelles en t+1.

Ce que reçoivent les gens ayant donné leur épargne en t n’est pas les fruits de leur épargne. Celle-ci n’a pas été placée mais a payé les retraites de la génération précédente. Ce qu’ils recevront sera l’épargne de la génération suivante en t+1.

Une mutuelle est un système de mutualisation de risques aléatoires. Il y a un aspect mutualiste dans le système de retraite en cela qu’il couvre l’incertitude sur la durée de la retraite, mais ce n’est pas son rôle fondamental. Son rôle fondamental est de différer une consommation présente vers un futur sans revenus du travail, en cela c’est plus fondamentalement un produit d’épargne. Or dans les faits, comme je vous l’ai expliqué, l’argent que vous donnez par vos cotisations n’est pas épargné mais consommé par un retraité la même année. En cela c’est une chaîne de Ponzi.

Une façon plus claire de le dire : si demain personne n’accepte de donner des sous à la Sécu, vous n’aurez rien car ce que vous avez donné a été dépensé et non « capitalisé ».

Les termes anglophones ont l’avantage d’être plus clair en opposant les systèmes « funded » et « unfunded ».

Bon je sais que c’est difficile à accepter tant on nous rabache que c’est le meilleur système du monde.

“Une façon plus claire de le dire : si demain personne n’accepte de donner des sous à la Sécu, vous n’aurez rien car ce que vous avez donné a été dépensé et non « capitalisé ». ”

En effet, c’est un gros point commun. Cela dit, toute chaine de Ponzi est vouée à la faillite, les derniers investisseurs étant les plus floués. Le système de retraite, forcément injuste envers certaines générations, est censé être “garantit” par l’État : essayez donc de refuser de cotiser…

Parlons d’erreur ou même de faute mais l’assimiler à la pure escroquerie qu’est une chaine de Ponzi est outrancier. Selon moi, le surendetté qui ne rembourse qu’en s’endettant d’avantage caractérise bien mieux la chaine de Ponzi que l’aspect générationnel, qu’on peut retrouver ailleurs : par exemple, les actifs d’une génération pourraient aussi se mettre à refuser de cotiser pour l’instruction de la suivante.

Etre une mutuelle n’empêche pas d’être aussi une chaine de Ponzi. Le CREF était une mutuelle, et c’était un ponzi, et … il a fait faillite.

et puis une mutuelle est une association libre, une “mutuelle imposée” c’est juste un oxymore.

c’est n’importe quoi. l’auteur confond l’endettement en soi, qu’il condamne, et la surendettement. En période de basse croissance il faut un niveau d’endettement inférieur, c’est exact, mais condamner en soi l’endettement public est un non sens (ou un petit plaisir qu’on peut s’offrir devant un public de convaincus).

Il va vous falloir alors prouver que l’endettement public n’est pas un non-sens.

l’état de ne devrait jamais s’endetter c’est une escroquerie envers les citoyens. Si l’état à besoin d’argent il doit le faire à travers l’impôt, comme ça les choses sont clair et ce sont ceux qui ont désigné les hommes politiques du moment qui en subissent les conséquences, pas ceux du futur.

L’auteur condamne le keynésianisme, en démontrant qu’il s’agit d’une chaine de Ponzi : combattre la crise de la dette par de nouvelles dettes ne peut mener qu’à la faillite, payée par la dernière génération.

De la dette publique peut s’avérer nécessaire (guerre, astéroïde..) mais jamais pour résoudre un problème de dette !

Non, si l’auteur, mon humble personne, ne condamne ici (en tout cas) que l’endettement intergénérationnel. Si vous êtes keynésien, rien ne vous empêche de créer une dette conjoncturelle et de la rembourser quelques années plus tard. Mais ce n’est pas ce type de dette que nous avons.

Mais évidemment comme je ne suis pas keynésien je pense que l’endettement en soi est une mauvaise chose, mais ce n’est pas mon propos ici, vous surinterprétez. Et de manière péremptoire.

j’ai dû rater le passage distinguant la bonne dette de la mauvaise.

je ne vois pas bien pourquoi l’état n’étalerait pas l’investissement pour des infrastructures destinées à servir plusieurs générations. le problème est grave quand (et on y est certes) l’état s’endette pour payer les dépenses courantes.

Votre dernière remarque est légitime mais je pense qu’elle a une très faible portée dans le contexte actuel. Quelle est honnêtement la part de la dette qui correspond à la valeur qu’ont aujourd’hui des infrastructures construites sous Mitterrand ?

un porte avions, le rafale, la pyramide du louvre, les bâtiments des conseils régionaux et généraux, quelques rames de tgv…

Tous ces trucs sont largement amortis. Et en plus ils représentent peanuts.

Heureusement il y a l’inflation !

En bon français, ce “schéma de Ponzi” – horrible anglicisme – cela s’appelle de la “cavalerie”.

Non!

Pour moi la cavalerie consiste à gonfler artificiellement des comptes clients entre plusieurs sociétés d’un même groupe.

Si les dates de clôture des exercices sont décalées, on peut ainsi creuser un gouffre financier tout en présentant des comptes équilibrés.

Dans cette optique la cavalerie n’a que peu de chose à voir avec une chaîne de Ponzi, sinon que c’est aussi une escroquerie.

http://fr.wikipedia.org/wiki/Cavalerie_(droit)

Tel que je le comprend, une chaine de ponzi est une cavalerie spécialisées dans l’exploitation d’un très grand nombre de pigeons qu’on attire par un rendement attractif.

http://www.pressemag.com/bernard-madoff-nomine-pour-le-prochain-prix-nobel-deconomie/