Par le Minarchiste.

En 2009, j’ai publié des articles sur le processus de création monétaire mené par les banques commerciales, lesquels sont résumés ici. Ces articles sont parmi les plus visités sur mon site, mais ils ont aussi soulevé plusieurs interrogations que je vise à éclaircir. En 2013, j’ai publié un billet résumant un article de la Federal Reserve décrivant de quelle manière le système monétaire avait changé depuis 2008. En 2014, la Bank of England (BoE) a publié un document similaire pour expliquer et démystifier le processus de création de monnaie.

Mythe : les banques prêtent les dépôts ou les réserves.

Les banques commerciales ne prêtent pas directement les dépôts, ni leurs réserves. Les réserves sont constituées de monnaie de base qui ne peut être dépensée dans l’économie. La monnaie de base n’est acceptée que dans le système interbancaire, c’est essentiellement une reconnaissance de dette (IOU) de la banque centrale.

Il y a davantage de confusion en ce qui concerne les dépôts. Il est vrai de dire que les banques créent les dépôts. Supposons que vous déposiez un billet de $20, la banque vous émet en théorie un dépôt : elle reconnaît qu’elle vous doit maintenant $20. Cependant, ce titre financier qu’est le dépôt n’a pas été créé à partir de « rien », il a été créé à partir de votre billet déposé.

Lorsqu’une banque émet un prêt, elle crée automatiquement un dépôt au nom de l’emprunteur. Ce prêt constitue en fait de la nouvelle monnaie, mais celle-ci n’a pas été créée à partie de rien. Pour créer cette monnaie, la banque a besoin de réserves. Et pour obtenir des réserves, il y a trois moyens: 1) obtenir des dépôts de ses clients, 2) emprunter des réserves à d’autres banques, 3) emprunter des réserves auprès de la banque centrale. Donc cette nouvelle monnaie engendrée par le prêt n’est pas créée à partir de rien, mais bien à partir des réserves, dont la majorité provient des dépôts. Il en va de soi que la plupart des prêts octroyés par les banques commerciales découlent des dépôts qu’elles reçoivent de leurs clients.

Lorsqu’elles font un prêt, il vrai d’affirmer que les banques ne prêtent pas spécifiquement les dépôts de leurs déposants. Autrement dit, les banques ne financent pas vraiment leurs prêts à l’aide des dépôts. Les banques ne prêtent pas leurs réserves à leurs clients, elles émettent plutôt des prêts à partir de leurs réserves et pour obtenir des réserves il faut surtout des dépôts.

La figure 1 ci-bas montre bien le processus de création de monnaie au niveau du système bancaire dans son ensemble lorsqu’un nouveau prêt est octroyé.

Au premier étage, on voit l’impact sur le bilan de la banque centrale. On constate que le prêt n’a aucun impact sur la quantité de réserves. C’est normal puisque les réserves de la banque qui fait le prêt sont transférées à la banque qui recevra ultimement l’argent sous forme de dépôt. Cependant, ce que ce graphique ne montre pas est que la composition des réserves change car les réserves excédentaires vont diminuer tandis que les réserves requises vont augmenter. Le niveau de réserve requise n’est pas nécessairement imposé par la banque centrale. Au Canada, ce sont les banques commerciales elles-mêmes qui définissent leur cible de ratio de réserve. Cependant, les régulateurs leur imposent des ratios de liquidité qui les obligent à maintenir une certaine quantité de réserves.

Au deuxième étage, on voit l’impact du prêt sur les banques commerciales dans leur ensemble. Un nouveau prêt est créé, lequel engendre un nouveau dépôt. Ce graphique confirme ce que j’expliquais dans mes billets antérieurs : le système bancaire crée de la monnaie en faisant des prêts.

Mythe : les banques commerciales peuvent créer autant de monnaie qu’elles le souhaitent.

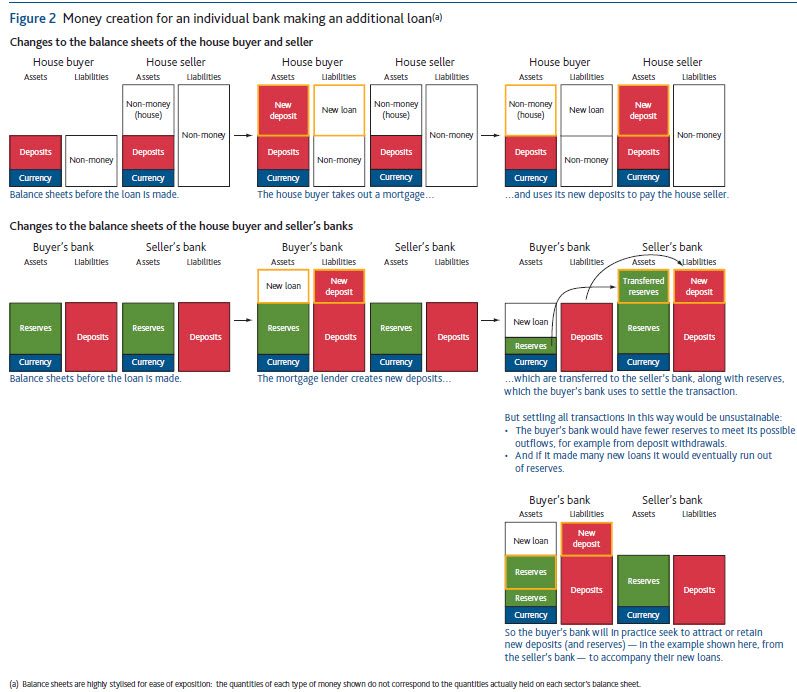

La première contrainte pour une banque individuelle est la quantité de ses réserves, qui s’amenuisent à chaque fois qu’elle fait un prêt dont l’argent se retrouve dans une autre banque. La figure 2 ci-bas montre l’impact d’un particulier qui s’achète une maison.

Le premier étage montre l’impact sur l’acheteur et le vendeur de la maison, ce qui est assez simple.

Le deuxième étage du schéma montre l’impact sur la banque de l’acheteur (A) et la banque du vendeur (V) de la maison. On constate que la banque A crée un nouveau prêt et un nouveau dépôt (au centre), puis une fois la maison achetée, le dépôt et les réserves qui y sont associées sont transférés à la banque V (à droite). Si la banque A continue de faire des prêts à ses clients, elle n’aura éventuellement plus de réserves. Il y a donc une limite à la quantité de prêts et dépôts qu’elle va pouvoir créer.

Au troisième étage du schéma, on constate que pour regarnir ses réserves, la banque A doit recevoir des dépôts de ses clients. Lorsqu’une banque manque de réserves, elle peut aussi en emprunter aux autres banques ou auprès de la banque centrale. On constate donc que pour faire des prêts, les banques ont besoin de dépôts ! Cela n’équivaut pas à dire que les banques prêtent les dépôts cependant…

Ceci dit, quelqu’un pourrait soulever que la banque V aussi fera des prêts et créera des dépôts, lesquels se retrouveront en tout ou en partie chez la banque A et feront donc gonfler ses réserves, ce qui lui permettra donc de faire davantage de prêts, et ainsi de suite. Il y a cependant des contraintes qui empêcheront cela dans une certaine mesure. En l’occurrence, les banques doivent maintenir un certain niveau de capital. Lorsque le ratio minimum est atteint, la banque ne peut plus faire de prêts.

De plus les banques doivent gérer le risque de liquidité car les dépôts à vue peuvent être retirés à tout moment. Si plusieurs déposants retirent leur argent en même temps, la banque se retrouvera en pénurie de réserves, ce qui lui sera très coûteux.

L’ultime contrainte de la création de monnaie est la politique monétaire, en vertu de son influence sur les taux d’intérêt. En régulant le taux d’intérêt sur les réserves, la banque centrale peut moduler le rythme de création de monnaie dans le but d’atteindre sa cible d’inflation.

De nos jours, les banques centrales qui ont fait du QE paient des intérêts sur les réserves pour inciter les banques à restreindre leurs activités de prêts (c’est ce que j’expliquais dans l’article sur la Fed).

Mythe : l’assouplissement quantitatif (QE) est un prêt sans intérêt aux banques.

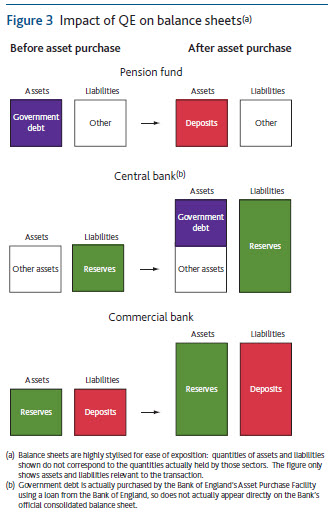

Quand une banque centrale fait de l’assouplissement quantitatif (QE), elle se trouve à créer de la nouvelle monnaie ex nihilo et à l’utiliser pour acheter des obligations sur les marchés financiers. La figure 3 montre l’exemple d’un achat d’obligations (mauve) par la banque centrale auprès d’un fonds de pension. Comme la somme est déposée dans le compte bancaire du fonds de pension, ce dernier se retrouve avec un dépôt, lequel fait augmenter les réserves de sa banque, qui aura alors un incitatif à faire des prêts. Ce fonds de pension cherchera aussi à réinvestir ces liquidités dans des titres plus risqués, comme des actions par exemple.

En ce sens, le QE n’est pas de l’argent « gratuit » pour les banques commerciales puisque celles-ci doivent émettre un IOU en contrepartie. Cependant, le QE fait augmenter la liquidité du système bancaire et permet aux banques de faire davantage de prêts.

Mythe : quand un emprunteur fait défaut, la banque ne perd rien puisque la monnaie a été créée à partir de rien.

Si un emprunteur cesse de rembourser son prêt et fait faillite, qu’arrive-t-il à la banque ? Celle-ci doit radier le prêt de ses actifs. Cependant, elle ne radie pas de dépôt du côté des passifs. Donc disons que Paul a emprunté $10000 pour acheter la voiture de Pierre et que les deux font affaire avec la même banque, l’argent est maintenant dans le compte de Pierre. Si Paul fait faillite, la banque perd $10000 d’actifs, mais Paul peut encore retirer son argent. Lorsqu’il le fera, la banque verra ses réserves diminuer. En crise économique, si les réserves diminuent trop, la banque devient insolvable. Elle doit alors emprunter de toute urgence à la banque centrale ou sur le marché inter-bancaire.

Par ailleurs, la radiation du prêt entraîne une diminution du capital de la banque (plus précisément de ses bénéfices non-répartis). Si son ratio de capital baisse trop, la banque devient alors en faillite. Elle doit alors émettre de nouvelles actions et si elle est incapable de le faire, elle sera soit démantelée soit sauvée par l’État.

Ainsi, on voit qu’un défaut de paiement est très négatif pour une banque parce qu’elle ne crée justement pas la monnaie à partir de rien, mais bien à partir des réserves.

Mythe : il n’y a pas suffisamment de monnaie pour payer les dettes ET les intérêts sur celles-ci.

Cette fausseté circule abondamment sur le web, notamment en raison du pseudo-documentaire « Money Masters ». On y explique correctement que toute la monnaie fiduciaire est créée à partir de dettes. Autrement dit, si tous les citoyens canadiens, entreprises et gouvernements remboursent leurs dettes, il n’y aura plus de monnaie en circulation au Canada ! Cela est tout à fait véridique.

Cependant, là où le bât blesse, c’est quand on dit que comme chaque dollar de monnaie est associé à une dette, il n’y a pas de monnaie pour payer les intérêts. Une fois que toutes les dettes sont remboursées et qu’il n’y plus de monnaie en circulation, comment fait-on pour payer les intérêts ? Cet argument confond un flux avec un stock. En fait, l’emprunteur va généralement travailler pour obtenir la monnaie nécessaire à rembourser ses dettes et ce travail lui permettra aussi de payer les intérêts.

Imaginez par exemple que M. Smith a $1000 et M. Brown n’a pas d’argent. Brown emprunte $100 à Smith au taux d’intérêt de 1% par mois. À la fin du premier mois, Brown remet les $100, mais il lui doit en plus $1 d’intérêt, somme dont il ne dispose pas. Cependant, Brown exerce le métier de barbier et à la fin du mois, il offre son service à Smith au prix de $1, ce qui lui permet de rembourser l’intérêt. Évidemment, si M. Brown ne travaillait pas et ne faisait que dépenser l’argent qu’il emprunte sur des biens non-productifs, il se retrouvera vite en faillite ; M. Smith perdrait alors son capital.

On peut extrapoler cet exemple à la grandeur de l’économie. Supposons qu’une communauté est composée de 100 retraités qui ont travaillé toute leur vie pour épargner $1 million et qui vivent dans un centre qui leur appartient, et de 20 travailleurs qui oeuvrent à ce centre. Les travailleurs empruntent $1 million aux retraités pour acquérir des biens tels que des maisons et des voitures au taux d’intérêt de 6% annuel. Au bout d’un mois, les retraités exigent $5000 d’intérêts sur le prêt. Cependant, les retraités doivent verser aux travailleurs leur salaire mensuel de $10000. On constate qu’en plus d’avoir assez d’argent pour payer les intérêts, les travailleurs peuvent aussi rembourser une partie de la dette.

Ce que cet exemple simpliste démontre est qu’un stock de monnaie peut être échangé plusieurs fois, tantôt pour acheter des biens, tantôt pour rémunérer le travail, tantôt pour rembourser des dettes, puis finalement payer des intérêts sur ces dettes. Voir une explication plus complète de Robert Murphy ici.

Conclusion

La principale chose que j’aimerais que vous reteniez de ce billet est que les banques ne prêtent pas les dépôts, mais elles ont besoin des dépôts pour faire des prêts et créer de la monnaie. Si les banques n’avaient pas besoin des dépôts pour faire des prêts, elles cesseraient cette activité et économiseraient des milliards en frais d’intérêts payés à leurs déposants. De plus, elles ne se donneraient pas le mal d’emprunter à long terme sous la forme de débentures et actions privilégiées pour se prémunir contre des sorties de fonds imprévues.

Une chose que l’on constate à travers le document de la BoE est que les banques commerciales contemporaines mettent moins d’emphase sur leur rôle d’intermédiation financière, lequel consiste à recueillir des dépôts pour faire des prêts. On laisse sous-entendre que les banques n’ont pas besoin des dépôts pour faire des prêts, ce qui est faux. C’est une question de sémantique : les banques ne prêtent pas les dépôts, elles émettent des prêts supportés par des réserves qui sont essentiellement constituées de dépôts. Cela revient à dire que les banques ont besoin des dépôts pour faire des prêts ! La nature de la transaction a changé, mais pas l’essence…

À son bilan au 30 juillet 2015, la Banque Royale disposait de $694.2 milliards en dépôts, de $7.4 milliards en débentures sur lesquelles elle paie des intérêts et aussi de $5.0 milliards en actions privilégiées sur lesquelles elle doit verser des dividendes. En revanche, son portefeuille de prêt ne se chiffre qu’à $464,7 milliards. On constate donc que les banques ont davantage de dépôts que de prêts !

Donc, si les banques créent monnaie à partir de rien, comme le suggèrent certains hurluberlus du web, pourquoi alors la Banque Royale se donne-t-elle la peine de verser des intérêts sur près de $700 milliards de dépôts et plus de $12 milliards d’emprunts ? Rien qu’au troisième trimestre de 2015, ces charges ont totalisé plus de $2 milliards pour la Banque Royale ! Pourquoi se donner tout ce mal ? La réponse est que les banques ont besoin de ces dépôts et de ces emprunts pour faire des prêts. CQFD.

Pour ma part, l’approche que je préconiserais pour réformer le système monétaire consisterait simplement à empêcher les banques de prêter les dépôts à vue, lesquels peuvent être retirés à tout moment. Les banques pourraient seulement prêter les dépôts à terme et la maturité moyenne du portefeuille de prêts devraient être la même que celle du portefeuille de dépôts. Des titres de dette pourraient être utilisés pour financer les prêts à plus long terme. Cela réduirait presque à néant la capacité des banques commerciales à créer de la monnaie.

—

Si je vous comprends bien, vous souhaitez en somme que les banques commerciales renoncent à la transformation. Le corollaire de ce que vous avancez n’est-il pas que les dépôts à vue devront cesser d’être rémunérés ? Ils devraient même être facturés aux clients, puisque la banque se limiterait alors à n’être qu’une tirelire (ou, espérons-le, un coffre-fort) générateur de charges mais d’aucun produit.

Les dépôts à vue (ou comptes courants, comptes chèques) vous sont déjà facturés avec des frais de gestion et, bien sur, pas rémunérés.

Je voudrais préciser que si les prêts sont accordés principalement à partir des dépôts, ces dépôts proviennent aussi de prêts. Si nous remontons à l’origine de la quasi-totalité des dépôts, nous trouverions des prêts, car c’est le seul moyen qui reste à la banque pour faire de la création monétaire (sauf lorsque le commerce extérieur est excédentaire). La monnaie permanente provenant des fonctionnements antérieurs a disparu avec l’inflation et u commerce extérieur déficitaire. Il faut donc de la monnaie provenant de la banque centrale pour amorcer le processus.

Vous faite également une erreur lorsque vous passez du particulier au général (sur le paragraphe : « il n’y a pas suffisamment de monnaie pour payer les dettes ET les intérêts sur celles-ci »).

Ce passage fait l’hypothèse que la masse monétaire est infinie. C’est exact au niveau particulier et complètement faux au niveau général. La création de prêt impacte complètement la masse monétaire qui fluctue avec la création/remboursement des dettes.

Vous dites que le remboursement des intérêts n’ont pas d’impact. C’est vrai, car la banque remet en circulation ces intérêts, mais cette fois-ci sous son contrôle et pour ses intérêts. Le problème est que les intérêts permettent aux banques d’absorber une partie de la richesse du pays.

A propos des intérêts, il faut comprendre que dans la zone Euro, la dette privée + la dette publique sont égales à plus de deux fois la monnaie totale en circulation (quand je vous dit que la masse monétaire est impactée par la variation des dettes…). Ce qui signifie que pour tout € qui circule, les intérêts sont payés deux fois. La banque centrale ne peut rien y faire, car ses émissions monétaires sont uniquement à destination des banques et ne circulent pas.

Enfin sur le coefficient multiplicateur, je ne sais pas comment cela fonctionne au Canada, mais dans la zone couverte par les accords de Bâle III, il n’y a pas de véritable limite à la création de prêts par la banque. En effet, lorsque les réserves sont insuffisantes, la banque à 15 jours pour régulariser sa situation auprès de la banque centrale qui accorde toujours l’augmentation des réserves par peur d’un credit crunch. Ce mécanisme est très bien décrit par l’économiste australien Steve Keen dans son livre « l’imposture économique ». C’est ce qui fait que les QE n’ont pas d’effets positifs sur l’économie. La monnaie M0 émise par la banque centrale arrive dans les banques, mais celles-ci ont éclusé toutes leurs possibilités de prêts. Il s’est avéré que les QE généré par M. Bernanke n’ont été utilisés qu’à 80%, alors qu’avec les coefficient multiplicateur on airait du trouver quelque chose de plus proche de 900%. De plus cet argent excédentaire se retrouve sur les marchés plutôt que sur la création d’investissement. Les marchés sont maintenant beaucoup trop élevés par rapport à la valeur réelle dégagée par l’économie. La crise financière n’est maintenant plus très loin et les QE sont un facteur déclenchant.

“Ce passage fait l’hypothèse que la masse monétaire est infinie. ” Non, clairement pas. L’exemple de la maison de retraite le prouve, ça fonctionne parfaitement avec une masse monétaire finie.

“Le problème est que les intérêts permettent aux banques d’absorber une partie de la richesse du pays.”

Pourquoi “le problème” ? Évidemment que les préteurs gagnent leur croute, sans quoi on ne verrait pas de publicité bancaire. Depuis quand la rémunération du service rendu par quelqu’un (le banquier en l’occurrence) est-elle un problème ? Mais si pour une raison qui m’échappe c’est un si grand problème, il est très facile de le résoudre : il vous suffit de se passer de prêt. Tout financer par l’épargne (non monétaire, hein : actions, obligations etc. ). Hop.

“dans la zone Euro, la dette privée + la dette publique sont égales à plus de deux fois la monnaie totale en circulation. Ce qui signifie que pour tout € qui circule, les intérêts sont payés deux fois. ” raisonnement absurde. Exemple. Il se trouve que j’ai été personnellement à un moment à la fois débiteur et créditeur, en sorte que ma banque me versait des intérêts que je lui reversais. Des intérêts étaient payés deux fois, effectivement … et alors ? alors rien, évidemment.

A toute dette correspond une créance égale et opposé, ce qui est une dépense d’un coté est un revenu de l’autre et les deux ne s’additionnent pas, ils s’annulent.

Pour le reste c’est un vaste débat pas tranché qui n’a que peut de rapport avec le sujet : le mécanisme en lui-même ne change pas qu’il soit utilisé de façon saine ou malsaine.

« ça fonctionne parfaitement avec une masse monétaire finie » La maison de retraite est toujours dans la situation de la microéconomie. Les retraités pensent avoir définitivement gagné la monnaie qui est sur leur compte. En fait, elle n’a pu y aller que parce quelqu’un s’est endetté. Il n’y a plus de création monétaire par un autre procédé. Les billets ne représentent presque plus rien et la monnaie qui péexistait avant le changement des règles à fondu dans l’inflation et les déficits commerciaux. La monnaie qui est créé par les dettes (on devrait plutôt parler de circulation monétaire, la création monétaire ne crée rien d’autre qu’un droit à circuler pour la monnaie) ne peut pas se transformer en monnaie permanente et c’est pour cela que les dettes de la zones Euro sont bien supérieures à la monnaie en circulation.

« Pourquoi « le problème » ? ». Ce n’est pas compliqué. Lorsque vous vous endettez pour acheter une maison, il arrive bien souvent que le niveau des intérêts sur la durée du prêt soit plus élevé que le capital emprunté. Donc avec le coefficient multiplicateur des banques (défini dans Bâle III pour la zone Euro), pour un Euro prêté par la banque centrale, la banque commerciale va prêter pas loin de 10 euros de monnaie scripturale, sans avoir jamais créé ni dépensé quoi que ce soit. Que l’on paye les intérêts à un ami qui a réellement sorti cet argent de son compte (idem pour les retraités), soit, mais pour les banques, cela ne marche pas comme ça. La banque ne sort rien de ses comptes. Elle ne fait que créditer le compte de l’emprunteur et ajoute cette somme à ses réserves.

On peut trouver pire que la situation de banquier. C’est vrai qu’aujourd’hui, ils sont bien malheureux, car ils ne trouvent plus preneurs pour leurs prêts alors que la Banque centrale les inonde de réserves. Que la banque fasse payer le service soit, mais les intérêts cumulés sur la durée d’un investissement productif ne rendent pas l’investissement très productif. Un investissement créateur de richesse a souvent un cycle qui dépasse les 10 ans pendant lesquels il faudra rembourser capital et intérêts avant que l’investissement ne rapporte. C’est un peu exhorbitant comme coût financier.

Par ailleurs le poids des intérêts cumulés pousse les emprunteur à diminuer leur endettement et par là diminue la masse monétaire en circulation (ça, c’est de la macro-économie). A terme, cela étouffe le fonctionnement de l’économie.

« raisonnement absurde. » Ben non. Vous renversez la situation dans votre démonstration. Encore une fois, la logique de la macro-économie vous échappe. Si sur la zone Euro, il y a 22000 Md€ de dette totale (publique + privée) et qu’il n’y a que 9800 Md€ en circulation (masse monétaire M3), il y a comme un problème. Les intérêts sont bien dus pour presque la totalité des 22000Md€, quelque soit les intérêts dus à nos retraités. Le prêt qu’il ont fait n’est d’ailleurs pas comptabilisé dans la dette totale. Leurs comptes bancaires sont inclus dans les 9800 Md€ en circulation (Masse monétaire M1 incluse dans M3) et la créance qu’ils ont sur la banque n’est pas non plus incluse dans les chiffres de la dette, mais plutôt comme contrepartie des réserves de la banque. C’est bien sur ces 9800 Md€ Euro que sont prélevés les sommes pour le remboursement de 22000 Md€. Je sais bien que tout n’est pas remboursable demain, mais je pense que nous allons droit vers un massacre. Il semblerait que les banques aient fait du ponzi avec la dette.

Si vous avez touché des intérêts sur votre compte courant, tant mieux, mais la tendance aujourd’hui est de faire payer des intérêts négatifs sur les compte courants (vous payez pour la monnaie que vous croyez avoir !)

Pour le reste je conseille la lecture du livre de l’économiste australien Steve Keen « l’imposture économique » C’est traduit en Français grâce à la diligence de l’économiste parisien Gaël Giraud. Vous comprendrez ainsi les mécanismes des crises financières à répétition et les liens entre la variation de la dette et le chômage de masse (surveillez la variation de la dérivée du rapport dette/PIB, nous allons bientôt vivre une époque passionnante). Steve Keen est un des rares économistes à pouvoir faire de l’analyse dynamique avec des équations différentielles et non des droites qui se croisent. Rien que cela le rend un peu plus crédible que la majorité des économistes.

J’ai rédigé cet article exactement pour les types du genre Pascal Legris….

C’est gentil de penser à moi, mais je suis allergique à la pensée dominante. Mon côté scientifique me fait douter de tout ce qui m’est présenté comme une évidence. J’ai déjà pas mal réfléchi au fonctionnement de la monnaie, vous n’avez que peu de chance de m’apprendre quelque chose et si je n’ai pas critiqué la totalité de votre article, ce n’est pas que je n’ai pas d’avis, c’est parce que je suis aussi d’accord avec ce que vous avez écrit.

J’aurai déjà du me douter que l’eau qui coule à Chicago fini par arroser Montréal et Québec, mais je tiens ces économistes d’eau douce pour de grand faussaires. La réalité économique ne suit pas leurs lois qui sont élaborées hors sol, mais c’est dans cette réalité que je suis plongé. Mon souci, c’est le financement de la création de richesse alors que le système actuel est optimisé pour la prédation des richesses existantes. J’ai lu Steve Keen parce que son travail consolide mes intuitions remontées du terrain. Lisez-le et vos certitudes voleront en éclat.

Si l’idéologie capitaliste a survécu à l’idéologie communiste, c’est uniquement parce qu’elle avait su préserver un espace de liberté qui a permis à des entrepreneurs de faire de la création de richesse. Du fait de l’explosion de de la dette, cet espace n’existe plus. Nous devons sortir de toutes les idéologies pour créer quelque chose de nouveau.

“Scientifique”? Vraiment?

Vous dîtes: “Donc avec le coefficient multiplicateur des banques (défini dans Bâle III pour la zone Euro), pour un Euro prêté par la banque centrale, la banque commerciale va prêter pas loin de 10 euros de monnaie scripturale, sans avoir jamais créé ni dépensé quoi que ce soit.”

Trouvez-moi un document en provenance de Bâle où cela est inscrit. Quelle est votre source pour cette information dîte “scientifique”?

Vous n’en avez pas, car c’est une information fausse.

Et vous faîtes complètement fausse route en comparant la quantité de dette à la quantité de monnaie. C’est normal qu’il y ait davantage de dettes que de monnaie.

Par exemple, un particulier emprunte $100 de la banque A, quelques jours plus tard, il contribue $100 dans son fonds de retraite qui investit la somme dans des obligations nouvellement émises par la société B.

Dette totale $200. Monnaie totale en circulation: $100.

La société B utilise l’argent pour investir dans une machine servant à produire des biens valant $120. Elle utilise une partie de l’argent pour rembourser la dette et payer l’intérêt.

Vous jouez sur les mots. Le coefficient multiplicateur existe bien, Bâle III donne la formule du LCR (Liquidity Coverage Ratio), mais pas le coefficient. Cet formule dépend des taux de fuites en billets et des taux de réserves obligatoires en banque centrale. L’ensemble ne varie pas beaucoup d’un pays à un autre et la valeur de 9 que je lui ait donné d’après mes sources semble un peu prudent, mais l’ordre de grandeur pour la zone Euro est bon. La banque BNP Paribas (too big to fail) donne d’ailleurs la formule et le résultat pour la zone Euro :

http://economic-research.bnpparibas.com/Views/DisplayPublication.aspx?type=document&IdPdf=23484

D’ailleurs Obama, qui ne vous avait pas lu, vantait les mérites du coefficient multiplicateur pour soutenir que les QE de M. Bernanke soient à destination des banques.

Pour le deuxième point, vous faites une erreur. Ce qui est comptabilisé au niveau européen dans la dette privée est la dette des banques. Une obligation est bien une dette, un dépôt à vue est également une dette de la banque vis-à-vis du déposant mais on ne peut les intégrer dans les statistiques publiques sans risquer d’obscurcir les chiffres, et votre démonstration est parlante sur ce point puisque vous arrivez à écrire 100=200. Steve Keen, qui est bien meilleur que moi en économie, écrit que les banques font du Ponzi avec la dette et cela me paraît crédible au vu des chiffres. Je n’ai pas vu l’explication, donc si vous avez une idée du comment, je suis preneur.

C’est ce que je pensais: vous mélangez les concepts.

Bâle III définit le LCR, qui est un ratio de liquidité, rien à voir avec les réserves. Bâle n’impose pas de multiple des réserves maximal.

L’effet multiplicateur lui résulte du fait que le LCR est suffisament bas pour permettre aux banques de créer de la monnaie. Comme je l’explique au dernier paragraphe de mon article, en empêchant les banques de prêter les dépôts à vue, on annule l’effet multiplicateur.

Votre document de PNB-Paribas est correct en mentionnant que l’introduction d’un LCR plus restrictif sous Bâle III pourrait réduire l’effet multiplicateur. Car plus une banque doit conserver de liquidités, moins elle peut faire de prêts et donc moins de création de monnaie est possible.

Sauf que la réduction de la création de monnaie ne fonctionne pas parce que une banque commerciale à 15 jours pour demander une augmentation de ses réserves à la banque centrale en cas de dépassement.

Je cite Steve Keen : « Le modèle du multiplicateur monétaire suppose que les banques ont besoin de réserves excédentaires avant de pouvoir effectuer des prêts. Mais dans la réalité, Holmes souligne que les banques créent d’abord les prêts ce qui simultanément crée les dépôts. Si le niveau des prêts et des dépôts montre que les banques n’ont pas de réserves suffisantes, elle doivent les obtenir par la suite – et elles ont un délai de deux semaines pour le faire. Par opposition avec la fable du multiplicateur monétaire selon laquelle les banquiers ne peuvent prêter avant de disposer de dépôts suffisants, dans le système bancaire du monde réel, en pratique, le délai entre les dépôts et les réserves signifie un renversement de la direction de la causalité qui ne va pas des réserves vers les prêts, mais des prêts vers les réserves.

Les banques qui ont les réserves nécessaires pour accompagner les prêts qu’elles ont précédemment effectués accordent de nouveaux prêts qui créent simultanément de nouveaux dépôts.Si cela génère ensuite un besoin de nouvelles réserves, et que la Réserve fédérale refuse de les accorder, cela force les banques à rappeler d’anciens prêts, causant ainsi un “credit crunch” […]

Une fois que les dépôts ont été créés par le prêt, la banque centrale doit, d’une certaine manière, assurer que les réserves requises sont disponibles au moment du règlement. […] Par conséquent les tentatives pour utiliser le multiplicateur monétaire comme un mécanisme de contrôle – soit pour réduire la croissance du crédit, comme durant la fin des années 1970, soit pour susciter son expansion, durant la grande récession – sont condamnées à échouer. Loin d’être un outil de contrôle, le multiplicateur est une simple mesure du ratio du montant de monnaie-crédit créé par le système bancaire privé sur la monnaie fiat créée par le gouvernement.»

Dans ces conditions je ne voit pas l’intérêt d’annuler l’effet multiplicateur, alors que le manque de liquidité qui en résulterait causerai un crédit crunch.

Il y a de l’idee mais c’est un peu confus. Ne pas oublier que la comptabilite, c’est un debit/credit qui enregistre un flux mais qu’en faisant une photo a l’instant t, on se retrouve avec le stock.

“empêcher les banques de prêter les dépôts à vue” : vous oubliez que les prets creent les depots. Lorsque la banque emet un pret, elle enregistre un debit a votre nom (montant restant du qui permettra de calculer les interets que vous lui devez et permettra a tout moment combien vous lui devez) et un credit qui est un depot a vue (et que vous pouvez retirer a tout moment en achetant une voiture, une maison ou que sais-je encore). Vous ne pouvez donc pas empecher les banques de “preter les depots a vue” : la generation du pret cree le depot a vue.

Vous avez tout à fait raison et vous touchez du doigt ce qui est à l’origine des crises financières.

Les économistes de l’école de Chicago nous explique que le prêt n’influe que marginalement sur la masse monétaire ou sur le PIB. C’est parfaitement exact au niveau microéconomique, mais lorsque l’on passe au niveau macroéconomique, ces mêmes économistes ne changent pas leur lois et c’est là le travail du faussaire. Lorsque la dette d’un état est au niveau de la masse monétaire, alors le désendettement de l’état poussé par les politique de rigueur implique la réduction de la masse monétaire du même montant et l’effondrement de l’économie qui a besoin de la circulation monétaire. Le PIB est directement lié à la masse monétaire par la formule PIB = masse monétaire * vitesse de circulation. Donc si on n’augmente pas la vitesse de circulation de la monnaie, le PIB chute.

La banque centrale peut toujours essayer de remettre de la monnaie dans le circuit par les QE (Quantitative Easing), ça ne peut pas marcher parce que son intervention s’arrête au coffre des banques. L’argent émis sous forme de billet doit être transformé en prêts pour circuler, mais tout le monde cherche à se désendetter. Et comme il ne faut pas gâcher cette manne monétaire, les banques le placent elle-même sur les marchés, ce qui crée un déséquilibre entre la valeur du marché et la valeur réelle de l’économie.

Nous sommes maintenant mûr pour la prochaine crise financière qui n’attend que la faillite d’une grande banque (too big to fail) pour entre dans le vif du sujet. L’Europe commence d’ailleurs à se fâcher parce que quelques pays n’ont pas encore transposé dans leur droit la possibilité pour les banques de confisquer les avoir des déposants en cas de faillite.

“Le PIB est directement lié à la masse monétaire par la formule PIB = masse monétaire * vitesse de circulation. Donc si on n’augmente pas la vitesse de circulation de la monnaie, le PIB chute”

J’ai l’impression que vous tombez dans le meme panneau que les Banques Centrales : qui est “on”? Il faut arreter de croire que parce qu’une equation permet d’expliquer un phenomene, l’action politique sur un des facteurs va avoir des consequences sur le facteur que l’on souhaite (les BC ont augmente la masse monetaire afin d’augmenter le PIB mais finalement, c’est la vitesse de circulation qui a diminue car on peut aussi lire l’equation comme masse monétaire = PIB / vitesse de circulation)

Ce que j’ai écrit n’est contradictoire avec vos propos. Le facteur vitesse est souvent oublié par les pouvoirs publics, comme d’ailleurs tous les aspects dynamiques et cycliques de l’économie. La faute à un enseignement de l’économie qui est trop centré sur une notion d’équilibre permanent qui n’existe pas dans les faits.

Je pense que vous ne faites que copier/coller des choses qui sont erronées.

Je le répète l’effet multiplicateur n’est qu’un concept simplificateur, ce n’est pas une règlementation.

Le LCR lui est règlementé et bien sûr qu’il réduit l’effet multiplicateur et la création de monnaie.

Je pense que vous comprenez mal ces concepts.

M Allais a écrit (je cite de mémoire) : le système de création monétaire actuel peut être assimile a du faux monnayage.

Un prix Nobel d’économie qui se lâche, ça peut être surprenant.

Voila qui a le mérite d’être clair.

Et l’auteur de l’article peut écrire ce qu’il veut (et d’ailleurs cet article vaut bien pour ce qu’il est : uns synthese correcte de ce que l’on peut lire sur les rapports de la BoE, BCE etc etc sur le sujet), un système de fiat monnaie, cela reste du vent.

Et est voue a s’effondrer.

“il n’y a pas suffisamment de monnaie pour payer les dettes ET les intérêts sur celles-ci.” Est-ce vraiment un Mythe ?

j’ai une question à 1000$. D’où viennent les 1000$ de Mr.Smith ? Du ciel ? Ce que vous venez de démontrer avec cette exemple, c’est que Mr.Smith a eu un service gratuit chaque mois par l’intermédiaire de cette dette… Et ça ne choque personne. C’est rentable de gérer la monnaie malgré la prise de risque. Et si Mr.Brown n’a pas réussi à piquer l’argent des autres, il sera toujours sans argent même s’il a honoré sa dette ET les intérêts.

Ce que l’on veut dire par là c’est que si les crédits s’arrêtent brutalement, seulement certains pourront rembourser leurs dettes ET les intérêts, et que d’autres ne pourront pas respecter leurs engagements.