Plus taxée, moins rentable, l’assurance-vie va connaitre au moins deux années de décollecte.

Par Thibault Doidy de Kerguelen.

Le texte du Budget pour 2013 sera présenté le 28 septembre (et non le 26 septembre, comme prévu initialement). Gageons qu’il contiendra quelques mauvaises surprises pour les détenteurs de contrats d’assurance-vie.

Le texte du Budget pour 2013 sera présenté le 28 septembre (et non le 26 septembre, comme prévu initialement). Gageons qu’il contiendra quelques mauvaises surprises pour les détenteurs de contrats d’assurance-vie.

Pour atteindre l’objectif de 3% de déficit public à fin 2013 qu’il a maintenu, François Hollande a chiffré, lors de son intervention au journal télévisé de TF1 du 9 septembre, à 30 milliards d’euros le montant du trou qu’il va falloir financer. Dans la mesure où il a limité (sans en avoir fourni les détails) à 10 milliards d’euros d’économies l’effort de tous les ministères réunis (à l’exception de l’Éducation, de l’Intérieur et de la Justice) et qu’il a chiffré à 10 Md€ le montant prélevé sur les avantages fiscaux des grandes entreprises, il reste bien 10 Md€ de recettes qui seront directement issus des particuliers. Il ne fait aucun doute qu’à côté de la création d’une tranche d’impôt de 45% et d’une taxation exceptionnelle de 75% pour les revenus de plus de 1 M€, l’épargne des ménages sera sollicitée. La première de cette épargne, l’assurance–vie, n’échappera pas cette fois-ci à la ponction.

Si nous reprenons les thèmes avancés lors de la campagne électorale, nous voyons assez précisément les mesures qui risquent de toucher l’assurance vie. Tout d’abord, la disparition du PFL (Prélèvement Libératoire Forfaitaire). Concrètement, les intérêts seraient soumis à l’impôt sur le revenu (IRPP) et ne bénéficieraient plus du PFL (de 35% pour les contrats de 0 à 4 ans, de 15% de 5 à 8 ans et de 7.5% au delà). Un taux réduit pourrait être mis en place, qui ne serait pas forcément de 7,5%, pour les contrats de plus de 10 ans, avec une méthode de calcul excluant de ce taux les intérêts provenant de capitaux récents. Dernière réjouissance, nos élus envisageraient d’appliquer ces dispositions à tous les contrats, y compris les contrats existants et pas seulement aux nouveaux contrats souscrits à compter du 1ier janvier 2013, rompant ainsi avec la tradition de non retro activité des mesures concernant les contrats d’assurance vie.

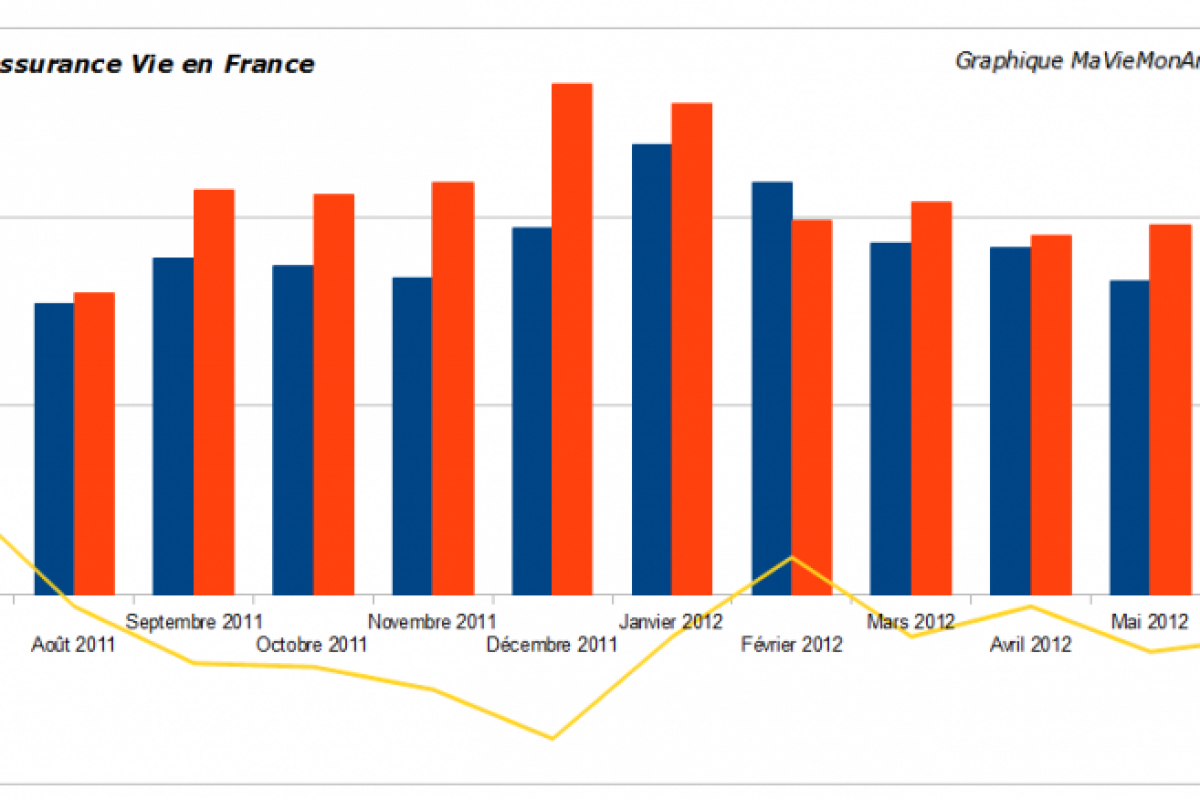

Ce n’est certainement un hasard si la société de conseil et d’études indépendante Pair Conseil estime, dans une étude présentée le 7 septembre dernier, que la collecte en assurance vie sera négative en 2012 et en 2013. Notons que nous sommes déjà en décollecte de 4,2 Md€ depuis le début de l’année.

En se basant sur les données de la Banque de France, de l’Insee et de la Fédération française des sociétés d’assurances (FFSA), en tenant compte des augmentations de plafonds du livret A et du LDD, de la diminution du pouvoir d’achat des ménages, et des perspectives fiscales que nous venons d’évoquer, de la méfiance des épargnants à l’écart des marchés et du faible rendement des fonds Euro, les analystes de Pair Conseil avancent un chiffre de 30Md€ de décollecte totale sur les deux années 2012 et 2013.

—

Pourquoi se priver après tout : l’assurance vie servait à attirer des capitaux vers de la dette €, mais la BCE s’en charge à notre place désormais.

Cela terminera le massacre fiscal de l’investissement privé (crédit d’impôt sur les dividendes supprimé, hausse de la CSG, suppression du PFL, TTF, taxe sur les dividendes)

Notons par ailleurs que les socialistes sont convaincus qu’un des leviers de la croissance est l’investissement. Il doit donc s’agir de l’investissement public exclusivement…