Oui, Wall Street affame le monde, mais ce n’est pas à cause de la spéculation ou de la dérèglementation des marchés financiers, c’est bel et bien à cause d’un système monétaire étatique déficient et liberticide.

Par Le Minarchiste, depuis Montréal, Québec

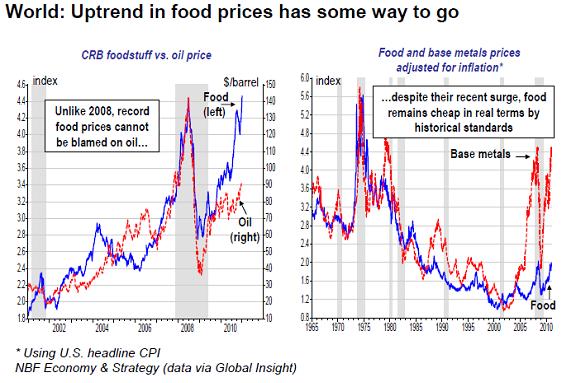

Il y a une quantité incroyable d’articles de blogues ou même de médias « mainstream » qui affirment que les spéculateurs de Wall Street font monter les prix des denrées alimentaires, ce qui engendre des famines dans le monde. Est-ce vrai?

Dans l’un de ces articles alarmistes (celui-ci), on référait à une vidéo très intéressante à cet égard. Il s’agit d’une entrevue présentée par l’émission « Democracy Now » avec Frederick Kaufman, de Harper’s Magazine, auteur d’un article sur le sujet.

Selon Kaufman, le choc alimentaire de 2008 a affamé 250 millions de personnes sur la terre, portant le total à un milliard. Selon lui, les grandes banques d’investissements telles que Goldman Sachs sont responsables de cette situation.

Il donne l’exemple du marché du blé sur le Minneapolis Exchange. Jadis, sur ce marché, il n’y avait que les fermiers qui étaient vendeurs, les grossistes acheteurs (Sara Lee, Domino Pizza, etc) et les spéculateurs. Sur ce marché, les spéculateurs n’avaient pas un impact démesuré. Au contraire, leur apport était positif, voire essentiel, assurant la justesse des prix, l’efficience du marché et améliorant la liquidité. Les mauvais spéculateurs quant à eux étaient évincés du marché à force de se tromper et de perdre de l’argent. Ce marché était stable et sain.

Puis, en 1991, Goldman Sachs a lancé son « Commodity Index Fund ». Ce fonds amasse de l’argent auprès des investisseurs et l’investit en achetant des ressources naturelles, incluant les différents types de grains.

Si Goldman Sachs n’avait fait qu’utiliser cet argent pour acheter des commodités, il n’y aurait pas eu de problème, mais ce n’est pas ce que la banque a fait. Elle a plutôt acheté des bons du trésor, qu’elle a déposés à la banque centrale en garantie pour obtenir de l’argent frais : une somme maintes fois supérieure à la somme initiale. Cette somme démesurée a ensuite été utilisée pour manipuler le marché des grains en engendrant un choc de demande artificiel.

Les prix ont alors été décuplés, non pas seulement à cause des sécheresses en Australie ou des inondations au Kazakhstan, mais bien à cause de cette nouvelle monnaie créée ex nihilo grâce au système bancaire à réserves fractionnaires et à la banque centrale, le Federal Reserve System.

Jusque là, Kaufman dresse un portrait plutôt fiable de la situation, ce qui est surprenant vu ses tendances gauchistes. Mais les choses se gâtent lorsque l’animateur lui demande quelles sont, selon lui, les solutions au problème. Il répond alors que la règlementation serait inutile (avec raison) et qu’empêcher ces banques d’investissements de spéculer ne fonctionnerait pas (avec raison). Sa solution consisterait plutôt à constituer une réserve de grains qui serait utilisée pour stabiliser le marché en cas de choc de demande!

Évidemment, il y aurait plein de conséquences négatives inespérées qui seraient occasionnées par cette solution. Le prix du grain serait en forte hausse le temps que la réserve soit constituée car celle-ci devrait être immense. Cela occasionnerait d’énormes coûts pour l’État qui gèrerait cette réserve. Dans un marché ainsi manipulé, beaucoup de joueurs se désintéressaient de ce marché, ce qui réduirait grandement la liquidité et l’efficience. L’utilisation de la réserve deviendrait un enjeu politique et créerait de l’incertitude néfaste pour le marché. Et j’en passe…

Les États-Unis possèdent une telle réserve pour le pétrole et pourtant, le prix n’en est pas moins volatile et augmente quand même.

Ceci étant dit, ce qui me sidère le plus est que Kaufman passe carrément à côté du véritable problème et, par le fait même, de la véritable solution! Le vrai problème est le système bancaire à réserves fractionnaires et sa banque centrale, qui permettent aux banques d’investissements d’avoir un poids démesuré sur le marché avec de l’argent créé ex nihilo qui ne leur appartient pas. Un système monétaire sain éliminerait ce problème. Il y aurait de la spéculation quand même, ce qui est souhaitable, mais cette spéculation n’engendrerait pas de bulles et de chocs.

L’autre phénomène à considérer est que lorsque la Federal Reserve crée d’immenses quantités de monnaie à partir de rien pour mener ses programmes de « Quantitative Easing », elle met de la pression à la baisse sur la valeur du dollar américain. Comme plusieurs pays maintiennent un taux de change plus ou moins fixe relativement au dollar, leur banque centrale doit créer de la monnaie domestique pour acheter des dollars US afin de maintenir le taux de change stable. Cette nouvelle monnaie est injectée dans l’économie locale sous forme de dette, ce qui engendre de l’inflation. L’économie est un peu comme un ensemble de vases communicants; cette inflation fini donc tôt ou tard par affecter les prix des denrées alimentaires.

En somme, il s’agit d’un excellent exemple de problème dénoncé à la fois par la gauche et par les libertariens, mais pour lequel la solution proposée par la gauche est l’intervention étatique qui cause encore plus de problème, alors que pour les libertariens la solution consiste à faire confiance à la liberté.

Oui, Wall Street affame le monde, mais ce n’est pas à cause de la spéculation, de la pseudo-dérèglementation des marchés financiers ou des « esprits animaliers », c’est bel et bien à cause d’un système monétaire étatique déficient, liberticide et anti-capitaliste.

—-

Sur le web

—-

Lectures complémentaires

Les bulles spéculatives – partie 1

Les bulles spéculatives – partie 2

Les bulles spéculatives – partie 3

Comment la Fed a gonflé la bulle

Econ_news11

Dérèglementation mon œil

{kind=link}

Sur les matières premières, qui est un marché physique, le prix est reflété avant tout par la loi de l’offre et de la demande. Ce sont les variations de la production et de la consommation qui expliquent fondammentalement les évolutions de prix. La spéculation ne représente que l’écume de la vague. En outre nul ne sait ce que font réellement les spéculateurs (dans quel sens ils se positionnent). Il n’y a aucune raison que les spéculateurs soient tous constamment dans le même sens (acheteur ou vendeur) et qu’ils soient toujours gagnants. Dès lors il est impossible de déterminer objectivement l’impact réel sur les prix, de l’action des spéculateurs sur une période donnée. Pour cela, il faudrait savoir qui ils sont et dans quel sens ils sont, ce que personne n’a les moyens de savoir.

@Lio

“La spéculation ne représente que l’écume de la vague.”

Dans un monde idéal, oui.

Mais sur un marché dominé par les grandes banques d’investissement, celles-ci utilisent le levier pour acheter de très grandes quantités. Elles deviennent “l’acheteur marginal” et peuvent ainsi manipuler le marché.

Avec “L’écume de la vague”, Lio fait référence à Philippe Chalmin, qui a ainsi décrit l’impact de la spéculation sur les MP, de mémoire justement à propos du blé. Chalmin est loin d’être un idéaliste.

Sinon, il serait bon d’expliciter le mécanisme de levier qui fonde tout le raisonnement, alors qu’il n’est pas clair dans cette phrase :

“{GS} a plutôt acheté des bons du trésor, qu’elle a déposés à la banque centrale en garantie pour obtenir de l’argent frais : une somme maintes fois supérieure à la somme initiale.”

@Bubulle

Une banque qui dépose des t-bills en garantie à la Fed peut s’en servir pour emprunter une somme beaucoup plus grande à taux avantageux. Cet argent est évidemment créé à partir de rien par la Fed.

Haha , c’est assez drole que des gens puisse encore croire qu’un systeme capitaliste est possible ! Et contrairement a ce que dis l’article en conclusion nous somme dans un systeme monetaire capitaliste et rien d’autre.

Et ta soeur elle est capitaliste ?

Il faut vraiment être abruti pour penser qu’un système monétaire ou la banque centrale manipule la monnaie et les taux d’intérêt est capitaliste. On ne discute pas avec les flat-earthers.

Pour continuer dans le sens de Blueglasnost, les quelques rares essais d’économie sans monopole étatique de la monnaie ont montré avec évidence l’efficacité du capitalisme.

On ne peut pas en dire autant du socialisme. Encore moins du communisme, que personne n’a jamais réussi à appliquer pour la simple et bonne raison que le droit de propriété est inaliénable si l’on veut fonder une société efficace.

Le socialisme l’atteint énormément, bien qu’il ne le supprime pas, ce qui explique que des « économies » socialistes aient existé (malgré leurs sulfureux échecs).

En échange, pour que le communisme fonctionne, il implique nécessairement le respect du droit de propriété, c’est-à-dire que le communisme engendre naturellement soit le désordre, l’anomie et la destruction la plus totale, soit un retour au capitalisme.