Par Sylvain Fontan.

")

Fischer Black et Myron Scholes sont nés respectivement en 1938 et en 1941. Ils sont tous les deux à l’origine de l’article le plus cité dans le monde de la finance : “The Pricing of Options and Corporate Liabilities“. En effet, leur article paru en 1973 dans le Journal of Political Economy est une référence en ce qui concerne la méthode d’évaluation des options (produit financier défini après). En récompense de ses travaux, Scholes a obtenu en 1997 le prix Nobel d’économie tandis que Black est décédé trop tôt (1995) pour être couronné par cette prestigieuse distinction. La publication de leur article mit fin à un problème vieux de plus de 70 ans. En effet, il constitue le véritable point de départ de la théorie de l’évaluation des actifs dérivés.

L’option et les méthodes d’évaluation

Une option est un produit dérivé qui établit un contrat entre un acheteur et un vendeur. Une option peut être utilisée dans une optique de spéculation (réaliser un bénéfice) ou d’assurance (se couvrir contre un risque). En contrepartie du paiement d’une prime, l’option confère à son acheteur le droit, mais non l’obligation, d’acheter (un call) ou de vendre (un put) l’instrument sous-jacent (typiquement une action) de l’option à un prix défini à l’avance (le strike) et pendant une période déterminée. Le vendeur de l’option, de son côté, à l’obligation de vendre ou d’acheter en fonction de la décision de l’acheteur qui exerce son droit.

La méthode d’évaluation traditionnelle antérieure des options était simple. En effet, il était considéré que le prix d’une option est fonction du degré d’aversion pour le risque et d’une prime de risque. Toutefois, cette approche s’est révélée insatisfaisante. Dans ce cadre, le but des recherches de Black & Scholes est de proposer une formule d’évaluation des revenus de l’option, ce qui nécessite une estimation de la rentabilité future de l’actif sous-jacent. Leurs recherches sur les options s’inscrivent dans un large mouvement de regain d’intérêt des financiers pour les mathématiques.

Une nouvelle approche de gestion des risques

Le fonctionnement pratique d’une option est le suivant :

- Considérons une option d’achat européenne (un call européen), qui donne le droit d’acheter à une date et un prix déterminé (le prix d’exercice ou le strike) une action. L’acheteur du call l’acquiert à un prix appelé prime de l’option. Le vendeur encaisse la prime et s’engage à vendre l’action à l’acheteur, au prix et à la date convenus, si ce dernier décide d’exercer son droit (exercer l’option).

- En contrepartie de la dépense consentie, l’acheteur espère effectuer un gain à l’échéance du call. Le gain est incertain car il dépend de l’évolution du cours de l’action. Si à la date prédéfinie à l’avance, le cours de l’action s’avère être supérieur au prix d’exercice (strike), alors l’investisseur aura intérêt à exercer l’option et à revendre l’action ainsi obtenue. Il gagnera alors la différence. En revanche, si le cours de l’action est inférieur au prix d’exercice (strike), il n’aura pas intérêt à exercer son option et le droit devient sans valeur.

- Le vendeur gagne (ou perd) ce que l’acheteur perd (ou gagne) de sorte que le jeu est à somme nulle.

- Il s’agit donc pour les deux intervenants de formuler une hypothèse sur le prix futur de l’action possible et se positionner en fonction de leur anticipation.

Black & Scholes démontrent qu’il est possible de prendre position sur les options sans tenir compte, notamment, de la rentabilité de l’action. Le prix de l’option dépend du prix du sous-jacent et du temps. L’idée est d’utiliser ce résultat pour constituer un portefeuille financier qui sera dit “sans risque”. Pour constituer un portefeuille qui demeure sans risque, il est nécessaire de réajuster sa composition en permanence, car à mesure que le prix de l’action varie et que l’échéance de l’option s’approche le “Delta” (mesure de la sensibilité d’une option aux variations du cours du sous-jacent) se modifie. Le rendement du portefeuille ainsi immunisé contre le risque, doit être égal à celui d’un actif sans risque (identifiable à un bon du Trésor, autrement dit une obligation d’Etat). Dans le cas inverse, les investisseurs profiteraient de la différence de taux pour réaliser un arbitrage.

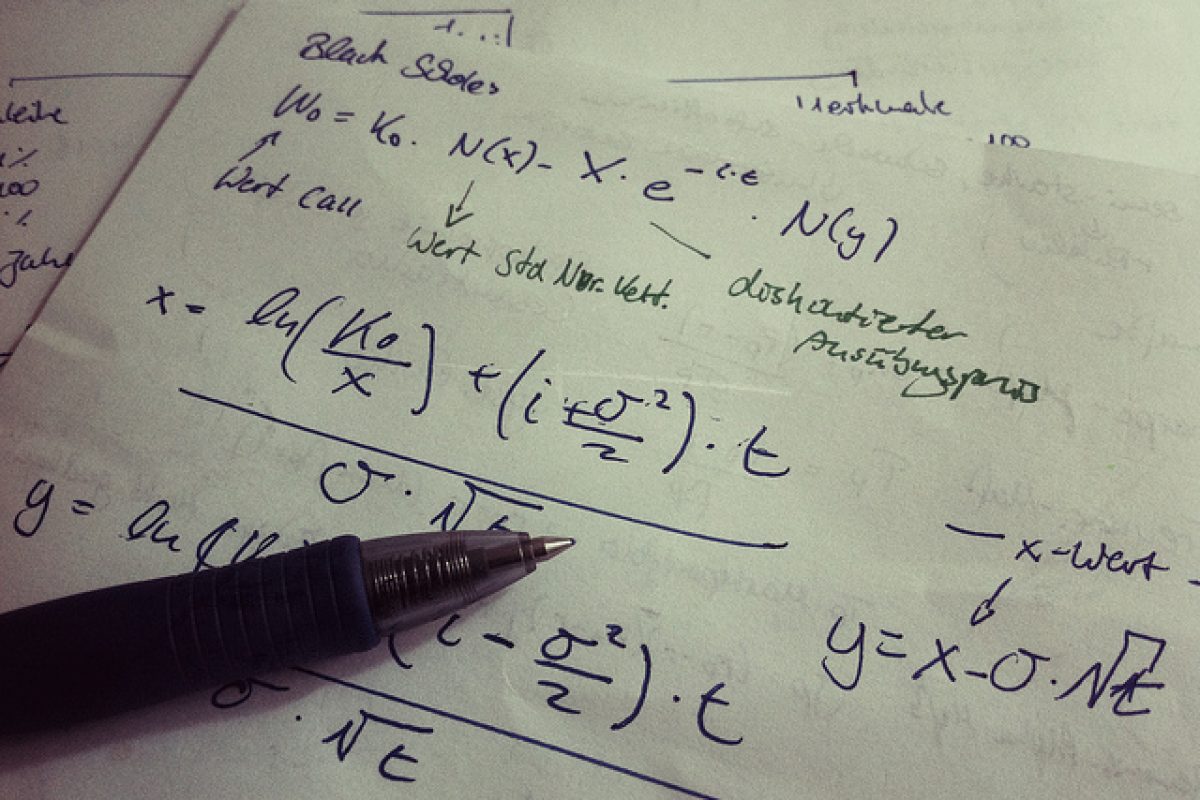

Pour une version mathématique, Black & Scholes établissent la formule suivante :

C = SN (d) – K N (d – avec d = (ln (S/K) + σ²T) / (2 σ √T)

Le prix du call européen C est une fonction croissante du prix courant de l’actif sous-jacent S, de sa volatilité future σ, du taux d’intérêt sans risque r et de la durée de vie de l’option T, et une fonction décroissante du prix d’exercice K. Les termes font intervenir la fonction de répartition de la loi statistique normale N. Enfin, la sensibilité du prix de l’option aux variations de prix de l’actif sous-jacent (autrement dit le delta) est égale à N(d).

La formule de Black & Scholes est remarquable dans la mesure où tous les paramètres qui y figurent, à l’exception de la volatilité future, sont parfaitement connus. Contrairement aux approches précédentes, le prix de l’option ne dépend pas des préférences des agents. Alors qu’auparavant les opérateurs se limitaient à prendre position une fois pour toute et attendre que l’option arrive à l’échéance en se fondant sur les anticipations de prix, leur logique est désormais très différente. En effet, cela renvoie maintenant à une logique de couverture où le vendeur de l’option va acheter la quantité d’actif nécessaire pour maintenir un portefeuille insensible à la hausse ou à la baisse du prix de l’actif sous-jacent. Cette pratique s’appelle la “gestion dynamique en delta neutre”. Par conséquent, l’apport majeur de Black & Scholes est moins d’avoir établi une nouvelle formule d’évaluation que d’avoir proposé une nouvelle méthode de gestion des risques. En effet, cette formule est davantage utilisée pour estimer les paramètres nécessaires à la couverture d’un portefeuille que pour déterminer le prix des options.

L’apport de leurs travaux ne se limite pas à leur contribution en matière d’évaluation des actifs. En effet, leur apport a également été utilisé pour déterminer des contrats financiers optimaux, pour évaluer le risque de faillite d’une entreprise ou pour définir les clauses de certains contrats d’assurance. Leur démarche est également à l’origine de la théorie des options réelles qui a renouvelé la théorie des choix en avenir incertain en mettant en avant l’importance économique de la flexibilité d’une politique d’investissement.

Il y a une erreur dans la formule. Celle-ci devrait être :

C = SN (d1) – K.exp(-rT) N (d2) – avec d1 = (ln (S /K) + (r + σ²/2)T) / (σ √T), d2 = d1 – σ √T

Il aurait aussi aussi été judicieux de spécifier que le portefeuille sans risque contient au moins l’option (+ l’action + le cash), pour insister sur le fait que l’idée est vraiment de s’immuniser du risque de l’option (= hedger l’option).

Mis à part ça, très bonne initiative d’essayer de vulgariser les math fi, très bon article.

Black & Scholes ! ça me rappelle ma jeunesse ! Merci.

Il n’est quand meme pas inutile de rappeler quand meme que Myron Scholes, en tant qur dirigeant de LTCM, est directement responsable d’une des plus grosses faillite de Hedge Fund….Ca mets un petit bemol a sa couronne de gestionnaire de risque.