La guerre des devises est une menace de plus en plus précise. Résumé des derniers mois et de ce à quoi s’attendre.

Par le Minarchiste, depuis Montréal, Québec.

La guerre des devises s’est intensifiée au cours des derniers 6 mois. Et on ne parle pas seulement de politiques monétaires plus souples pour stimuler l’économie, mais bien de politiciens qui mentionnent explicitement vouloir affaiblir leur devise.

Aux États-Unis, Ben Bernanke a récemment déclaré que le marché de l’emploi n’avait pas encore montré de progrès suffisants pour l’inciter à terminer l’assouplissement quantitatif. Le taux d’intérêt de la Fed est présentement à 0.25% et son bilan vient de dépasser $3 billion d’actifs, du jamais vu. L’indice des prix à la consommation demeure bas, ce qui permet à la Fed de poursuivre cette politique monétaire souple. Je vous rappelle qu’en septembre 2012, la Fed a annoncé une autre ronde d’achats d’actifs (aka QE3) en ciblant $40 milliards par mois de titres adossés à des créances hypothécaires (MBS) et qu’en décembre 2012, elle a annoncé une expansion de son opération twist à $45 milliards par mois.

Au Royaume-Uni, le gouverneur de la Bank of England, Mervyn King, a fait une déclaration concernant de l’assouplissement quantitatif supplémentaire :

« Le taux de change de la livre sterling est possiblement au-dessus d’un niveau compatible avec le rebalancement nécessaire de l’économie. Nous pourrions fournir encore plus de stimulus monétaire par l’entremise d’achats d’actifs. Nous allons continuer d’évaluer les coûts et bénéfices d’une réduction supplémentaire des taux d’intérêt. »

Le taux de change de la livre a fortement réagi à la baisse suite à cette déclaration.

Au Japon, le nouveau premier ministre Shinzo Abe a doublé la cible d’inflation de la politique monétaire et veut dévaluer le yen pour stimuler l’économie. À partir de 2014, la banque centrale va acheter des actifs valant 13 billions de yen par mois. Pour le reste de 2013, elle va poursuivre son programme d’assouplissement quantitatif de 101 billions de yens.

Le gouverneur de la banque centrale de Korée, Kim Choong Soo, a déclaré le 14 janvier dernier qu’une chute drastique du yen pourrait provoquer une« réponse active visant à minimiser les impacts négatifs sur les exportations et la confiance des investisseurs ». Autrement dit, la banque centrale koréenne va dévaluer sa monnaie de concert avec le yen.

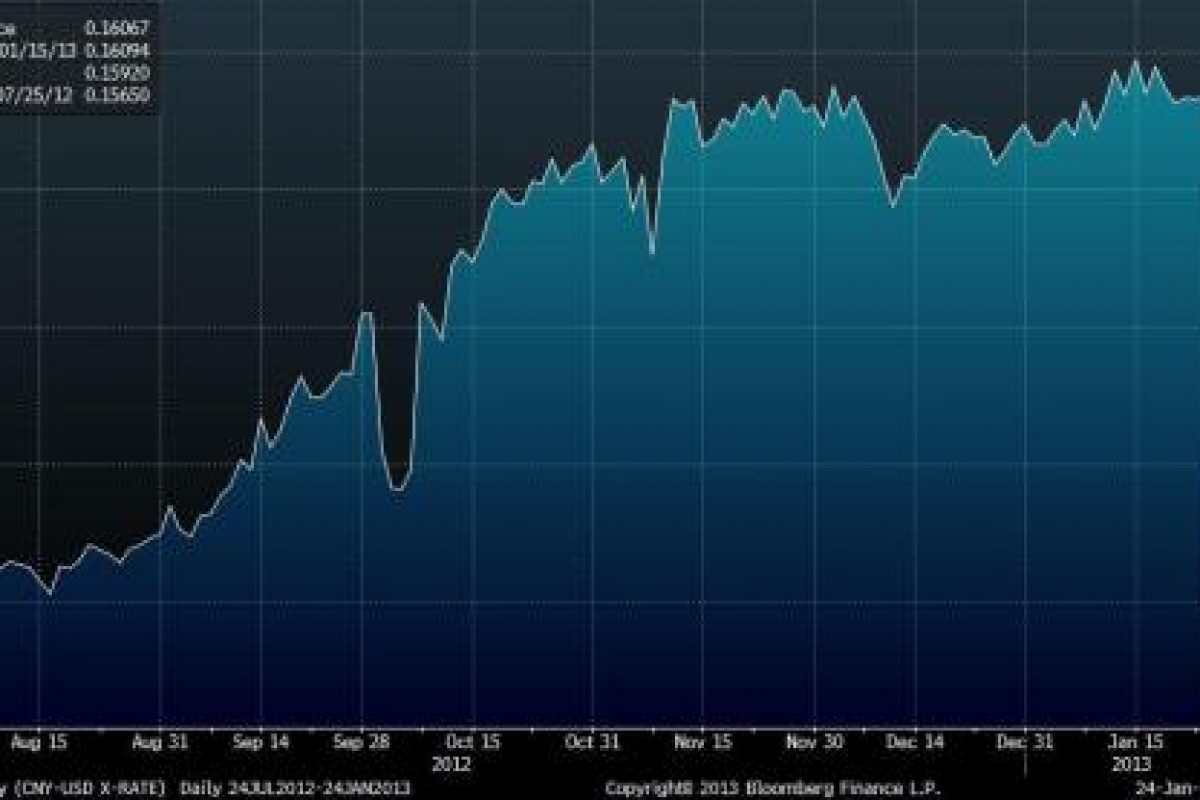

La Chine quant à elle a vu le renminbi s’apprécier fortement au cours des 6 derniers mois, même si sa masse monétaire a fortement augmenté, notamment ce mois-ci. Il devient évident que la Chine a perdu cette manche de la guerre des devises. Au Forum Économique Mondial de Davos, vendredi dernier, le chairman du fonds souverain China Investment Corporation (CIC), Jin Liqun, a déclaré : « Je suis un peu inquiet, (…) la machine à imprimer de la monnaie va devoir ralentir pour que les gens aient pleinement confiance au dollar [américain]. Il n’y aura pas de gagnant dans la guerre des devises. »

Dans la zone Euro, Mario Draghi annonçait en septembre 2012 que la BCE allait faire des achats d’obligations de gouvernements en détresse pour faire baisser leurs taux d’intérêt – les Outright Monetary Transactions. Cette annonce a bien évidemment rassuré les marchés, mais le problème est que l’Euro ne cesse de monter depuis. On constate que présentement, la Fed fait croître son bilan plus rapidement que la BCE et donc domine la guerre des devises. Récemment, le premier ministre du Luxembourg, Jean-Claude Juncker, s’est plain du fait que l’Euro est « dangereusement élevé ».

La Banque Nationale Suisse, qui a impose un plafond de 1.20 au taux de change Franc/Euro depuis septembre 2011, a fini par remporter son bras de fer, au prix d’une augmentation exponentielle de son bilan, allant jusqu’à occasionner des taux d’intérêt négatif pour y arriver.

En Suède, le gouverneur de la Riksbank, Lars Svensson a récemment déclaré qu’il serait bénéfique pour l’économie suédoise que la couronne faiblisse, aidant les industries exportatrices. L’inflation est sous la barre des 2%, ce qui lui donne de la marge de manœuvre, mais le marché immobilier est gonflé par les bas taux d’intérêt. M. Svensson voudrait abaisser le taux de référence à 0.75%, alors qu’il était à 1.00% en décembre et 1.25% auparavant. La Norvège est au prise avec le même problème. Le gouverneur de sa banque centrale, Jan F. Qvigstad, a indiqué que la « force persistante » de la devise allait influencer la prochaine décision de politique monétaire au mois de mars. Le ministre des finances Sigbjoern Johnsen a déclaré que la force de la couronne nuit à l’économie et que la Norges Bank doit l’empêcher de s’apprécier davantage. Ces deux pays sortent clairement perdant de cette manche de la guerre des devises.

Le marché immobilier de la Norvège ressemble à ceux de la Suède, de la Suisse et du Canada.

Au Brésil, la banque centrale a réduit son taux directeur de 5.25% depuis août 2011, pour atteindre son niveau le plus bas jamais vu. Lors de leur rencontre de janvier, les dirigeants de la banque centrale ont indiqué que leur politique consisterait à garder les taux d’intérêt à ce niveau record de 7.14% pour une « période suffisamment prolongée ». L’inflation relativement élevée dans ce pays empêche la devise de s’envoler dans la stratosphère.

En Inde, il devient évident que la banque centrale va bientôt diminuer son taux directeur et assouplir sa politique monétaire. L’inflation y est à son niveau le plus bas depuis trois ans et la croissance du PIB est au plus bas depuis pratiquement dix ans. Le taux y est présentement à 8.0% depuis avril 2011.

Au Canada, Mark Carney a surpris les marché en janvier en déclarant qu’une hausse des taux d’intérêt est moins imminente en raison du ralentissement de la croissance économique alors que le marché immobilier a commencé à décliner. L’inflation des prix à la consommation a encore diminué en décembre et est bien en-deçà de la cible, ce qui combiné à la baisse des prix immobiliers, donne toute la latitude à Carney de maintenir une politique monétaire expansionniste et empêcher le dollar canadien de monter. La réaction du huard à cette déclaration a été probante.

En Russie, étant donné que l’inflation s’est stabilisée et que l’économie ralentit, le président Vladimir Putin et plusieurs haut-fonctionnaires mettent de la pression sur la banque centrale pour qu’elle assouplisse la politique monétaire. Cependant, le gouverneur de celle-ci, Alexei Ulyukayev, refuse de le faire car il croit que cela n’aiderait pas l’économie à progresser. C’est d’ailleurs lui qui a ramené l’expression « guerre des devises » dans l’actualité, en critiquant la stratégie des Japonais récemment annoncée. Je ne serais pas surpris de voir Putin emprunter une page du livre de jeu de Cristina Kirchner en renvoyant Ulyukayev pour le remplacer par un gouverneur plus conciliant! La banque centrale russe a néanmoins maintenu son taux directeur à 8.25%. La Russie, tout comme la Corée, sort perdante de la guerre des devises contre le Japon.

Donc, en résumé, voici l’état de la guerre des devises des six derniers mois :

Europe contre Suisse : la Suisse l’a emporté.

Europe contre États-Unis : les Américains ont gagné.

Japon et États-Unis contre Corée, Chine et Russie : le Japon et les États-Unis ont vaincu.

Autres perdants : Suède, Norvège.

Entre les deux : Canada, Australie, Royaume-Uni, Brésil, Inde.

Voici quelques graphiques de taux de change pour les six derniers mois:

Euro/USD

Euro / Franc suisse

Livre Sterling / USD

CAD / USD

Yen / USD

Chine / USD

Couronne Suédoise / USD (graphique identique à celui de la Norvège)

Rouble Russe / USD (graphique identique à celui du Won Koréen)

—

On se demande où se genre d’expérimentation hasardeuse va nous mener…….

Autant de monnaie imprimée ne peut que mener au désastre.

On attache bien trop d’importance à ce faux problème. La dévaluation n’est rien d’autre qu’une baisse masquée des salaires, prestations sociales, loyers, etc. Par contre les prix réels des vraies choses (les matières physiques importées ou exportables) ne changent pas. Donc on détruit les faux pouvoirs d’achat distribués sous forme de billets fraichement imprimés

à P

Je comprend que l’inflation soit une baisse masquée des salaires et prestations sociales, par contre pour la dévaluation de la monnaie, je ne vois pas. Pouvez-vous expliquer votre raisonnement?

l’inflation est une dévaluation par rapport à la même monnaie à la période précédente. inflation, dévaluation, c’est la même chose. D’ailleurs les dévaluations provoquent toujours une inflation que les mercantilistes appelle “inflation importée”, ce qui est une façon pour eux d’imposer leur cadre de pensée ; en réalité, c’est la dévaluation qui est par nature une inflation

Je crois que cela finira très mal!Comme dans les années 30!A moins que nous adoptons de toute urgence le standard-or!

La vrai question est de savoir si on peut dissocier la monnaie et le commerce. Sans quoi la Chine et l’Asie en énéral seront responsables de la crise présente et avenir.

Comme la réponse est non, il faut aussi trouver un équilibre de monnaie pour qu’une monnaie ne quitte pas son territoire.

la crise est strictement occidentale et les chinois (asiatique en général) n’y sont strictement pour rien : au contraire, en produisant toujours plus il ne font qu’améliorer le sort général de l’humanité. Ce sont les occidentaux qui produisent de moins en moins tout en consommant de plus en plus qui foutent tout le monde dans la merde.

Une monnaie par territoire n’est pas un progrès, c’est un instrument d’oppression interne. La civilisation requiert des mouvements de capitaux (et de personnes) parfaitement libre.

Je pense plutôt que l’on a un système improductif disproportionné par rapport aux restes industriels. On ne peux trouver un équilibre mondial dans un ancien désquilibre local, c’est à dire que la spécialisation dans des marchés à forte valeur ajouté n’a pas de viabilité à long terme.

Tout est liés aux metiers les plus simples qu’il restera (valeur residuelle d’un pays)