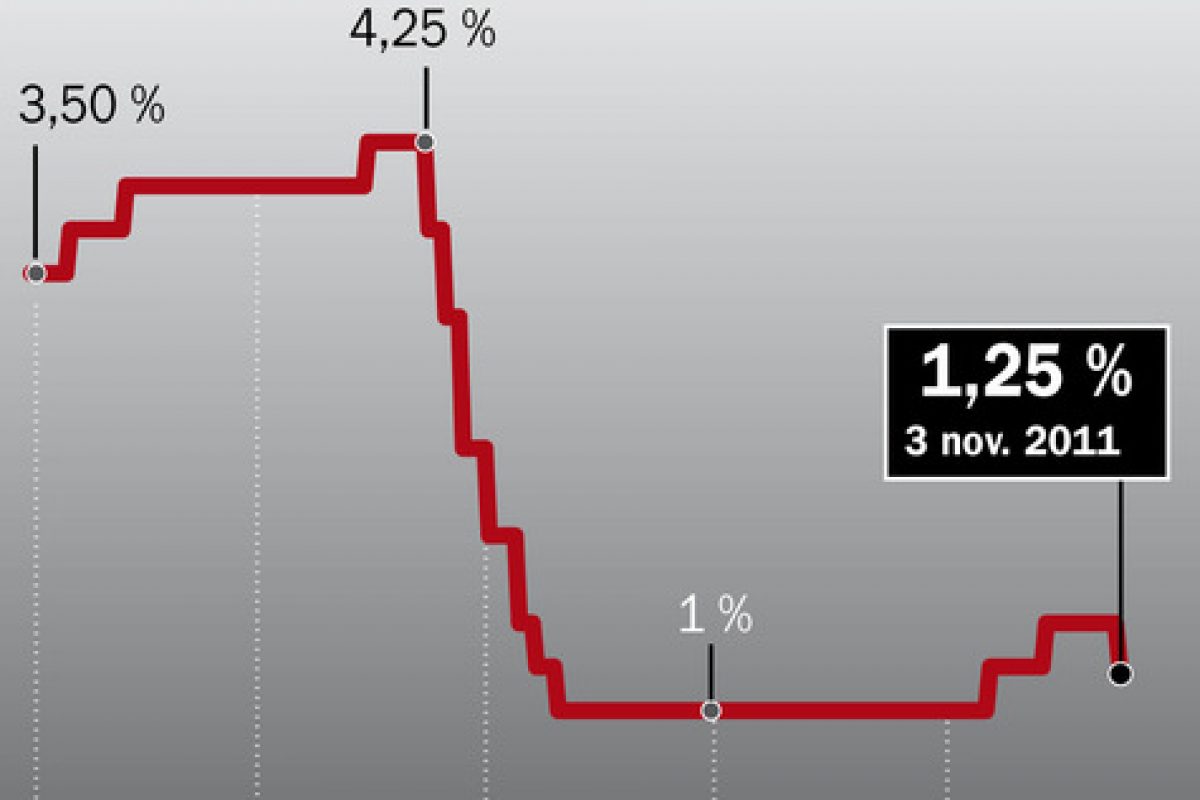

On essaie régulièrement de nous expliquer que de bas taux d’intérêts sont une bonne chose pour l’économie. Est-ce vrai ?

Par Pierre-Yves Saint-Onge, depuis Montréal, Québec.

On essaie régulièrement de nous expliquer que de bas taux d’intérêts sont une bonne chose pour l’économie. Est-ce vrai ?

Les taux d’intérêts sont un prix sur lequel un acheteur et un vendeur s’entendent. Les taux d’intérêts élevés sont bons pour les fournisseurs, c’est-à-dire les épargnants, qui prêtent les fonds. Les taux d’intérêts bas sont bons pour les emprunteurs. Quel est donc le bon taux ? Eh bien comme dans toute transaction commerciale, c’est le taux du marché, c’est-à-dire le taux qui est en équilibre entre les intérêts des prêteurs et des emprunteurs… et ça, aucune banque centrale a la capacité d’analyser des milliards de transactions individuelles et de déterminer cela.

—

Lire aussi sur Wikibéral l’article Taux d’intérêt ou celui sur l’intérêt :

En finance, l’intérêt est la rémunération d’un prêt, sous forme généralement d’un versement périodique de l’emprunteur au prêteur.

Le phénomène de l’intérêt peut aussi être expliqué par la dépréciation subie par les biens futurs comparés aux biens présents, comme le rapport de l’évaluation comparée des biens présents aux biens futurs.

Justifications de l’intérêt

En dépit des condamnations religieuses et morales, au moyen âge chrétien et dans la législation de l’Islam, l’intérêt est quelque chose de parfaitement justifié et légitime :

- Celui qui prête de l’argent à un emprunter renonce temporairement à une consommation et se prive de la jouissance de son capital pendant un temps. Il est donc normal qu’il soit rémunéré pour cela, rémunération qui prend la forme de l’intérêt. En outre, le prêt qu’il effectue présente des risques, par exemple si l’emprunteur ne rembourse pas. Ce risque fera évoluer le niveau de l’intérêt.

- Celui qui emprunte de l’argent fait une consommation anticipée de revenus qu’il n’a pas encore gagné. En contrepartie, il rémunère le prêteur.

- En général, les individus ont une préférence pour le présent, face aux incertitudes du futur ils accordent plus de valeur aux sommes possédées actuellement. Le proverbe « Un tiens vaut mieux que deux tu l’auras » explique bien cet aspect temporel des préférences. L’emprunteur a l’avantage d’avoir les sommes disponibles et immédiates, à ce moment précis le prêteur n’a aucune garantie à part la promesse de remboursement, la seule assurance légitime dans cette situation est la compensation du prêteur via l’intérêt.

RT @Contrepoints: Les taux bas sont-ils vraiment bons pour l’économie? (Vidéo) http://t.co/ZOiCIGHe

“Les taux d’intérêt bas sont-ils vraiment bons pour l’économie http://t.co/VTnt28GS

Les taux d’intérêt bas sont-ils vraiment bons pour l’économie? http://t.co/iE6K8Od0

Des taux bas c’est bon pour la vraie économie.

Affirmation totalement gratuite et sans intérêt : vous n’en savez rien.

Vous ne savez même pas de quoi vous parlez quand vous évoquez la “vraie” économie, galimatias intellectuel que vous inspirent vos maîtres idéologues collectivistes pour imposer l’idée démagogique qu’il existerait une opposition entre entreprises financières et entreprises non financières.

Les taux d’intérêts actuels ne sont pas des prix mais des tarifs établis arbitrairement par des fonctionnaires banquiers centraux. La monnaie étant d’une part un bien comme un autre, son prix étant d’autre part inconnu puisqu’il n’est pas déterminé par le marché, il n’est pas possible de connaître les quantités réellement nécessaires aux marchés.

Les taux de changes entre monnaies monopoles bureaucratiques peuvent donner l’illusion de vrais prix mais ne reflètent que les rapports de force entre Etats néo-mercantilistes : ces tarifs ne sont d’aucun intérêt pour les marchés puisqu’ils ne fournissent pratiquement pas d’information sur les besoins réels des agents économiques privés, ménages et entreprises, seuls producteurs de richesses.

Citoyen peut-être, esclave inconscient qui ânonne les dogmes de ses maîtres collectivistes, sûrement.

C’est bcp de mépris et d’explications fumeuses pour celui qui veut simplement investir.

Mon petit bonhomme, troller n’est pas investir mais consommer et polluer.

Non, maintenir artificiellement des taux bas, c’est très très mauvais pour la “vraie” économie (et la “fausse” aussi, vu qu’apparemment il y a une vraie et une fausse économie)

Alors là, CITOYEN, vous ne pouvez pas avoir plus tord. Supposons qu’il existe quelque chose comme la “vraie” économie qui puisse être distingué en tant que tel. Cela doit sans doute exclure, dans votre idée, la méchante finance spéculatrice et tout ce genre de démons.

Et bien cette méchante finance spéculatrice qui pousse à la dette ne peut survivre que par des taux d’intérêts trop bas. En effet, quand les taux d’intérêts sont hauts, les “vraies” entreprises sont très incitées à ne surtout pas s’endetter, et à financer leurs activités avec leur propre argent.

En revanche, un taux d’intérêt trop bas pousse à s’endetter davantage que de raisonnable, et c’est typiquement la source de beaucoup de mouvements financiers avec effet de levier qui, j’en suis certain, vous font horreur.

J’espère donc, cher CITOYEN, que vous militerez désormais pour un relèvement massif des taux d’intérêts. En vous souhaitant bien du courage pour affronter vos prochains revirements d’opinions…

Comme d’habitude, vous dites n’importe quoi.

Les taux bas profitent surtout aux banques et la finance que vous haïssez. Cela aboutit à l’expansion de l’industrie financière, à la réallocation des ressources économiques en faveur de l’industrie qui bénéficie du crédit au détriment des autres, ce qui affaiblit donc les bases de ce que vous appelez l’économie réelle.

Et le crédit étant de nature temporaire (et oui, après avoir emprunté, il faut rembourser) cette industrie dépendante du crédit finit par s’effondrer, le pouvoir d’achat augmenté par le crédit est remplacée par le pouvoir d’achat mais amputée du remboursement. Et comme les bases économiques se sont affaiblies, on finit forcément avec moins et l’effondrement de l’économie ponzi à laquelle vous tenez.

Ce qui est vraiment marrant avec les gauchistes, c’est à quel point ils soutiennent les politiques responsables des bulles.

Oh, La malhonnêteté intellectuelle chasse en meute par ici 😉

Vous projetez vos défauts sur les autres ?

Malhonnêteté intellectuelle ?

On pourrait vous retourner le compliment.

Et c’est donc votre seule réponse possible, aucun argument ?

@ Citoyen : Flamby, sors de ce corps ! On t’a reconnu !

“Les taux d’intérêt bas sont-ils vraiment bons pour l’économie http://t.co/05ZI600Q

RT @PABerryer: “Les taux d’intérêt bas sont-ils vraiment bons pour l’économie http://t.co/05ZI600Q

“Les taux d’intérêt bas sont-ils vraiment bons pour l’économie http://t.co/zk4crICO

RT @kamokireol: “Les taux d’intérêt bas sont-ils vraiment bons pour l’économie http://t.co/zk4crICO

http://t.co/5juWPZoa les salaires n’ont pas suivi les taux de la vie et trop d’assisté est mefaste pour un pays