Pour financer sa dette, la France emprunte à 2% à dix ans. Bonne nouvelle me direz-vous. Eh bien non. Car une situation aussi irrationnelle est nécessairement la traduction d’un dysfonctionnement grave, lourd de menaces à terme.

Par Pierre de Lauzun.

Rappelons-nous ces fortes paroles : « Mon véritable adversaire n’a pas de nom, pas de visage, pas de parti, il ne présentera jamais sa candidature, il ne sera donc pas élu et pourtant il gouverne. Cet adversaire, c’est le monde de la finance » (François Hollande le 22 janvier 2012).

Pas rancunier pour deux sous ce « monde de la finance » ! Et même très gentil avec le pays désormais dirigé par celui qui l’a désigné comme ennemi, puisqu’il lui prête aux taux les plus bas de l’histoire. Environ 2,20 % à 10 ans. Mieux, cet été, la France a emprunté à 3 mois et à 6 mois à des taux négatifs. Concrètement, une fois l’inflation prise en compte, cela signifie que les investisseurs acceptent au mieux de prêter sans rémunération, quand ils ne perdent pas de l’argent …

Bonne nouvelle me direz-vous. Eh bien non. Car une situation aussi irrationnelle est nécessairement la traduction d’un dysfonctionnement grave, lourd de menaces à terme.

De quoi s’agit-il ? A la base, d’un excès d’argent dans le système par rapport à ses capacités d’absorption. Les investisseurs internationaux, principalement asiatiques et moyen-orientaux, disposent d’énormes masses de liquidités dont une partie doit s’investir en euros, parce qu’il leur faut répartir leurs risques. Mais la crise au sud de l’Europe les conduit à chercher des valeurs refuges. La dette publique allemande d’abord. Celle de la France ensuite, car il faut éviter de mettre tous ses œufs dans le même panier.

Effet d’aubaine, inespéré au regard de notre situation réelle. Mais effet d’aubaine qui a toute chance de n’être que temporaire. Car notre déficit serait bien plus élevé si les choses se passaient comme la logique le voudrait.

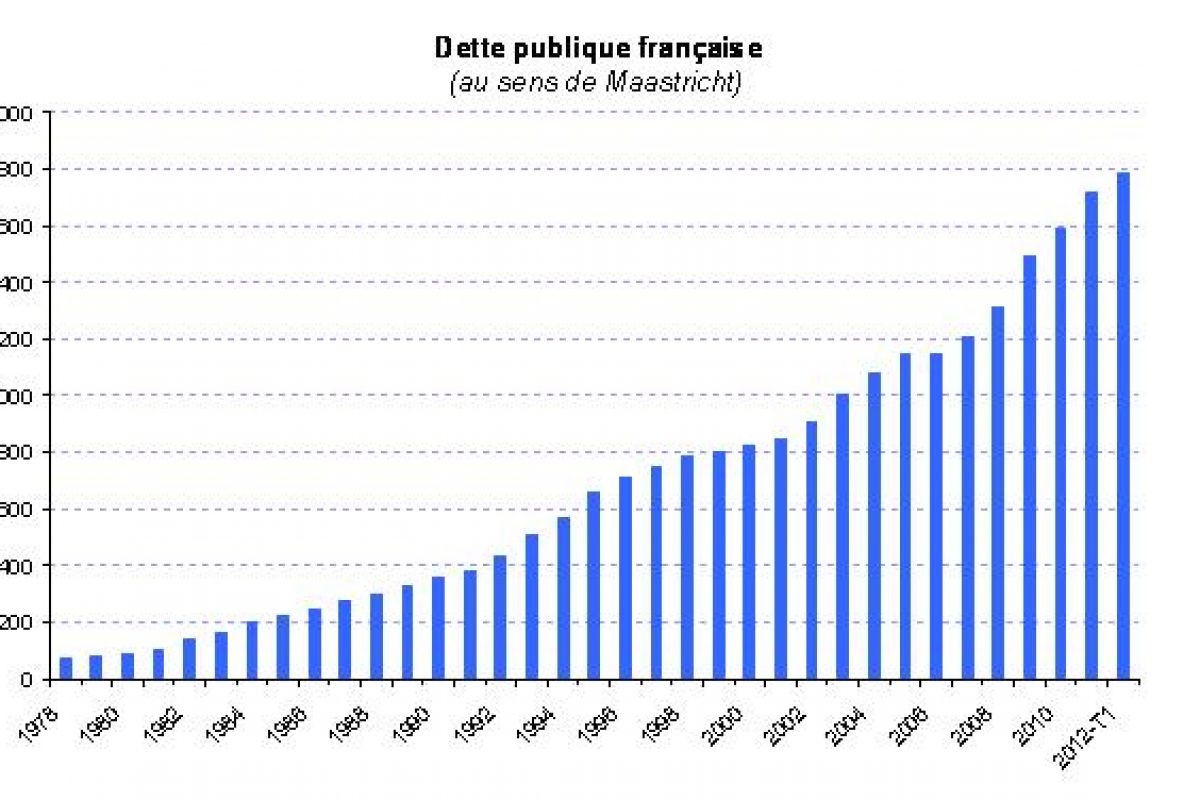

Regardons en effet les chiffres. Notre dette totale est de plus de 1.800 milliards d’euros, dont 1.400 milliards ont une durée de vie de plus de sept ans. Cela signifie que pour 1 % d’intérêts en plus, nous paierons presque immédiatement 4 milliards supplémentaires. Et à terme 18 milliards. Notre équilibre budgétaire est donc hypersensible au niveau des taux d’intérêt demandés par les investisseurs.

Or quel est le prix que devrait en bonne logique demander quelqu’un qui prête à la France ? Même si le risque était nul, il lui faudrait demander un minimum de rémunération réelle au-delà de l’inflation, minimum qui selon les économistes devrait être de l’ordre de grandeur de la croissance prévisible. Avec une inflation autour de 2 %, le taux sans risque devrait donc déjà être sensiblement supérieur à 3.

Ce à quoi s’ajoute le coût du risque. Mais qui peut croire que ce risque est nul ? D’une part, beaucoup s’inquiètent de notre désindustrialisation, de l’absence de vraie réforme structurelle et du risque de contagion de l’Europe du Sud. D’autre part personne ne peut nier que l’Europe traverse une zone de turbulence et que nos déficits budgétaires et commerciaux ne sont pas rassurants. Au minimum personne ne peut considérer ce risque négligeable. Et donc même en restant optimiste on devrait emprunter bien au-delà de 4 %, soit 2 % au minimum plus cher que ce que nous payons. Ce qui veut dire que notre déficit « logique », celui qui est cohérent avec notre situation, devrait toutes choses égales par ailleurs être plus lourd d’au moins 40 milliards que dans l’hypothèse du maintien des taux actuels – et a toutes chances d’être à ce niveau un jour proche. Arithmétiquement.

Les marchés prendront-ils cela en compte rapidement ? L’effort budgétaire prévu pour 2013 est de 30 milliards d’euros, dont 20 de recettes supplémentaires et 10 seulement de baisses de dépenses. Le fragile équilibre qui en résulte peut être rompu à tout moment, si un mouvement de défiance gagne les marchés. Or les craintes évoquées ci-dessus, et notamment l’absence de réformes structurelles, la difficulté à tenir les promesses, sont un terrain propice pour que cela se produise, sans parler de la hausse prévisible du chômage. Et ne nous illusionnons pas. Les marchés réagiraient dans un tel cas avec excès, dans le sens inverse de celui d’aujourd’hui. C’est comme cela qu’ils fonctionnent ; il faut le savoir et l’accepter. Les vilipender à nouveau demain ne servira à rien.

Une de nos nombreuses erreurs aujourd’hui est donc de vouloir bâtir notre avenir en croyant qu’un tel dysfonctionnement est appelé à perdurer. Voir dans la « clémence » actuelle des marchés un blanc-seing durable pour le statu quo serait de l’inconscience. Sachons au contraire profiter du répit qui nous est ainsi offert, et rapidement : sur les marchés comme en montagne, la météo peut évoluer très rapidement sans signe précurseur, et la lune de miel devenir beaucoup, beaucoup moins romantique.

—

Sur le web – Lire aussi la critique par Contrepoints du livre de Pierre de Lauzun

RT @Contrepoints: #Dette: La France emprunte à 2,2%, c’est une mauvaise nouvelle! http://t.co/NiHlYRDI cc @AnnickMasounave

RT @Contrepoints: #Dette: La France emprunte à 2,2%, c’est une mauvaise nouvelle! http://t.co/NiHlYRDI cc @AnnickMasounave

RT @Contrepoints: #Dette: La France emprunte à 2,2%, c’est une mauvaise nouvelle! http://t.co/NiHlYRDI cc @AnnickMasounave

RT @Contrepoints: #Dette: La France emprunte à 2,2%, c’est une mauvaise nouvelle! http://t.co/NiHlYRDI cc @AnnickMasounave

RT @Contrepoints: #Dette: La France emprunte à 2,2%, c’est une mauvaise nouvelle! http://t.co/NiHlYRDI cc @AnnickMasounave

« 10 seulement de baisses de dépenses »

Source?

En fait, zéro… Vous pensez faire des efforts? Et bien rassurez-vous: vous êtes les seuls!

Oui, il me semble aussi que c’est plus ou moins 0€ de réductions de dépenses, d’où ma demande d’une source quand je vois « 10 milliards d’euros de baisses de dépenses ».

Non, c’est un milliards de dépense en plus en interne, 8 milliards en plus si on tient compte des versements pour les plans européens (MES et FESF si je mae souviens bien des montants).

Très bonne analyse de la situation et des risques que nous encourons.

RT @Contrepoints: #Dette: La France emprunte à 2,2%, c’est une mauvaise nouvelle! http://t.co/NiHlYRDI cc @AnnickMasounave

Sans discuter du fond de l’article, il faut rappeler que les taux d’intérêt ne rémunèrent pas le risque de placement, éventuellement assuré par ailleurs, mais rémunèrent le service rendu par celui qui renonce à une consommation immédiate, rémunération dépendant de l’offre et de la demande sur le marché du crédit. Dire que les taux rémunèrent un risque ou qu’une variation de taux comporterait une prime de risque est une présentation qui ne décrit pas fidèlement la réalité.

Lorsque les taux remonteront un jour prochain, ce ne sera pas pour rémunérer un risque plus important demain qu’aujourd’hui (le risque sera à peu près identique, c’est-à-dire très élevé) mais parce que la demande pour les titres souverains français sera plus faible que l’offre.

Ainsi, en dehors de toute considération de risque, nous pourrions observer une hausse mécanique des taux si jamais l’Etat français se trouvait contraint d’émettre ses titres au-delà de la capacité d’absorption du marché (surveiller les indicateurs de sursouscription).

@bubulle

?!? Si, le taux d’intérêt intègre bien une prime pour risque de contrepartie. Vous ne prêtez pas aux mêmes conditions à un emprunteur solvable et à un emprunteur qui ne l’est pas. Pour preuve, des obligations présentant les mêmes caractéristiques de remboursement n’offriront pas du tout le même taux de rendement actuariel selon qui les a émises ce qui signifie que le marché (l’investisseur) demande une prime de risque (spread de crédit) différente selon la qualité de l’émetteur. Les taux ne sont-ils pas différents selon les Etats ou les enteprises qui empruntent? A quoi servent donc les agences de notations? Le niveau des taux d’intérêt ne reflète donc pas seulement la valeur de la renonciation à la consommation présente mais également celle du risque d’insolvabilité de l’emprunteur.

Non Lio, mis à part les suicidaires ou les investisseurs subventionnés, personne ne prête à un emprunteur non solvable.

Les intérêts ne sont pas faits pour rémunérer un risque mais un renoncement. Les intérêts versés sont trop faibles pour espérer fournir une couverture du risque. C’est d’abord la diversité interne des portefeuilles qui permet de rendre le risque acceptable : un défaut éventuel ne concernera qu’un faible pourcentage du PF.

Lors des adjudications, les investisseurs n’exigent pas un taux. Ils acceptent ou refusent les titres avec taux et montants décidés par l’émetteur. Sur le marché secondaire, ce sont les montants échangés pour un titre donné qui varient (les taux fixés pour chaque titre sont invariants ou indexés). Du point de vue du créancier, le risque est géré en réduisant son exposition vis-à-vis de l’émetteur de faible qualité. Lorsque les créanciers arbitrent entre les émetteurs, ils ne le font pas en fonction des taux plus ou moins élevés ; ce sont leurs arbitrages qui provoquent ces écarts de taux. Les différences de qualité entre émetteurs apparaissent d’abord dans le rapport offre / demande. Dans tous les cas, dire que les investisseurs « demandent une prime de risque » qui serait financée par les taux est une présentation… journalistique.

A quoi servent les agences de notation ? On se le demande !

Bonjour,

L’OAT française est pour l’instant considéré comme valeur refuge. Cependant, les mesures fiscales et budgétaires risquent de tuer notre pouvoir d’achat et la compétitivité économique de notre pays. Cela nous emmènera vers une récession dont les agences de notation prendront en compte en dégradant sa notation.

Les investisseurs asiatiques et moyens-orientaux ne sont pas les seuls et de loin à acheter de la dette française. Les banques et assureurs français en achètent aussi en grande quantité. Tout ceux qui veulent ou sont obligé d’acheter du AAA en achète aussi. La banque Nationale Suisse est aussi probablement un bon acheteur car elle doit acheter des euros pour maintenir le franc suisse à 1.20 euros …

« la France emprunte à 2% à dix ans. Bonne nouvelle me direz-vous. Eh bien non. »

Eh bien si quand même, c’est toujours mieux qu’à 6%, et ce taux prouve, que cela vous plaise ou non, que la capacité financière de la France inspire un minimum confiance à certains.

Il faut aussi savoir s’arrêter de pleurnicher sur tout.

« c’est toujours mieux qu’à 6% »

C’est encore mieux quand on ne s’endette pas. Personne n’a obligé les Etats à s’endetter et faire du social clientélisme avec de l’argent gratuit des autres pendant 4 décennies.

Les commentaires sont fermés.